団体信用保険料は生命保険料控除の対象外です。

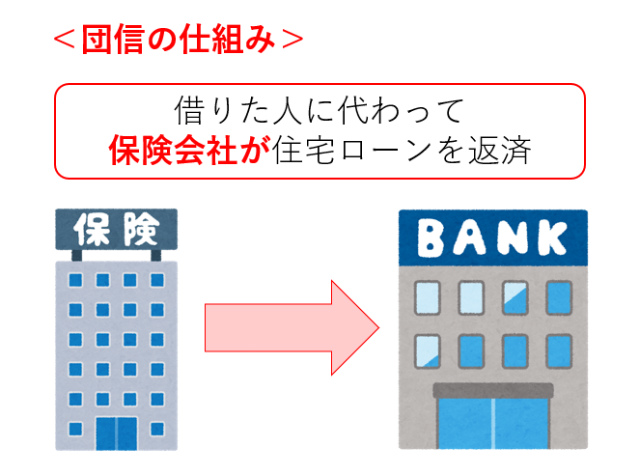

住宅ローンを契約する際には「団体信用保険」、いわゆる「団信(だんしん)」に加入します。

住宅ローンを借りる方が亡くなったりした場合に、多額の住宅ローンを遺された家族が払えなくなると大変です。

そこで残った住宅ローンを生命保険(死亡保険)で全額返済する仕組みになっています。

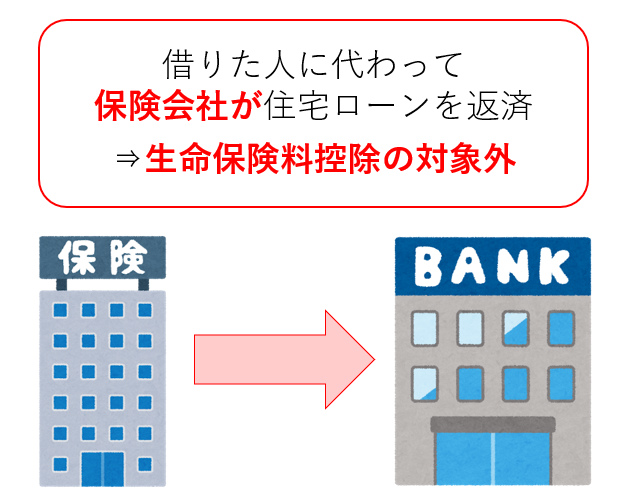

団信も「死亡保険」の一種なのですが、「生命保険料控除」の対象になりません。

その理由は遺族が保険金を受け取って住宅ローンを返済するのではなく、「保険会社」が直接銀行に対して住宅ローンを返済するからです。

※年末調整に関するまとめ記事はこちらをお読みください。

もくじ

団体信用保険が生命保険料控除の対象外になる理由

生命保険料控除は、その条件として保険金の受取人を

- その保険料の払込みをする本人

- その配偶者や親族

とする必要があります。

例えば「死亡保険」の場合、夫にもしものことがあると「妻」や「子ども」が保険金をもらうのが一般的です。

その死亡保険の掛金として月払いや年払いしている保険料の一部を控除することができるのが生命保険料控除です。

しかし団信は、住宅ローンの返済者である夫にもしものことがあっても、妻や子どもに保険金が渡りません。

保険会社から直接銀行に支払われる仕組みです。

そのため生命保険料控除の対象外です。

団体信用保険の保険金の受取人=住宅ローンを貸してくれる銀行などの金融機関です。

生命保険会社などでもよくある質問として公開されています。

▼ソニー銀行

【住宅ローン】 生命保険料控除の対象になりますか?

団体信用生命保険は、お客さまの生命保険料控除の対象にはなりません。

(ソニー銀行が保険契約者となり、団体信用生命保険の保険料を支払うため)

また、保険証券は発行されません。

▼住宅金融支援機構

Q 特約料は生命保険料控除の対象にはならないのですか?

A 機構団信特約制度は生命保険料控除の対象になりません。

*生命保険料控除は、「保険金受取人を自己または配偶者その他の親族とする、生命保険契約等」が対象となりますが、機構団信特約制度は、機構が団体信用生命保険の保険金受取人となり、その保険金で加入者の住宅ローンを弁済するものです。

団信の保険金を直接銀行などが受け取る最大のメリットは、とりっぱぐれがない点です。

いったん妻や子どもが受け取ってそれを引き落として住宅ローンを返済してもらうよりも、直接保険金を受け取った方がスムーズですよね。

団体信用保険の控除証明書がないのはなぜ?

「団信に加入したけど、11月になっても生命保険料控除の証明書は来ないなぁ」

と思って待っている方もいるかもしれませんね。

既に書いているように団信は生命保険料控除の対象ではありません。

そのため控除証明書も発行されません。

民間の保険は生命保険料控除の対象になる点に注意!

一方、住宅ローンの中には団信への加入が任意のものもあります。

実は私もフラット35で借りて、団信ではなく「民間の保険(収入保障保険)」に加入しました。

なぜ団信を選ばなかったかといえば、20代から30代前半くらいで非喫煙者(タバコを吸わない人)の場合は、民間の保険の方が団信よりも保険料が安いものが多いからです。

団信は加入のハードルが低いので保険の対象になる人も多く、支払う保険金が多く必要になります。

民間の保険なので、ふつうの死亡保険と同様に保険金は「妻」が受け取ります。

この場合は、保険金を妻や子どもが受け取ることになるので生命保険料控除の対象になります。

年末調整の時期が近づくと、生命保険会社から「控除証明書」が送られてきます。

関連 生命保険料控除とは?一般生命保険料,介護医療保険料,個人年金保険料の違いは?

まとめ

生命保険料控除の可否を表にすると、次のとおりです。

| 種類 | 保険受取人 | 生命保険料控除 |

| 団体信用保険 | 金融機関 | × |

| 民間の保険 | 配偶者など | 〇 |

団信は「保険受取人」が特殊な保険ですね。

※年末調整に関するまとめ記事はこちらをお読みください。