この記事では新築住宅と中古住宅について住宅ローン控除で減税を受けるための12の条件をまとめています。

借入期間や物件の床面積などの要件を満たさないで対象外になると大損です。

物件探しや資金計画を考えるときから注意すべきことがたくさんあります。

できるだけ早めに住宅ローン控除の条件を確認しましょう。

家を買って初めて住宅ローン控除をする方のために簡単な確定申告の書き方や必要書類を別の記事で紹介しています。

こちらもあわせてご利用ください。

もくじ

新築・中古住宅に共通の住宅ローン控除の9つの条件

新しく家を建てたり、分譲住宅・マンションを手に入れたりする場合です。

中古住宅もこの9つの条件と後半でご紹介する3つの条件が必要となります。

根拠 No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

(1) その住宅は住宅ローン控除を受けたい人が住みますか?

住宅ローン控除は、住宅ローン控除を受けたい人自身が住むことを大前提にして、その人が支払う税金を少なくする制度です。

「誰かに貸す賃貸用の住宅」や「別荘」は対象外です。

ワンルームマンション投資は「賃貸」なのでもちろんダメです。

転勤で家族そろって引っ越しをして、誰かに貸す場合も住んでいないので住宅ローン控除の対象外となります。

※離婚をして家を出る場合は複雑になるので次の記事もお読みください。

関連 離婚後も住宅ローン控除はできる?住み続けるか家を出るかで異なる取扱い

(2) その住宅に12月31日までに住みますか?

住宅ローン控除では、いつ住むか、いつまで住んでいるかの2点を確認します。

- 新築した日または購入した日から6か月以内に住むこと

- 住宅ローン控除を受けようとする年の12月31日まで引き続き住むこと

例えば、2月に住宅を購入して5月に住む場合は、購入日から6か月以内に居住しているので1つ目の条件を満たします。

そのまま12月31日まで引き続き住んでいれば2つ目の条件も満たします。

住んでいるかどうかは基本的には住民票で判断されます。

ただし、年末の引渡しで住民票を移すのが間に合わない場合は、住民票の代わりに電気代やガス代などの請求書で確認することもあります。

一方、家の引渡しは12月に受けたものの、「実際に住む」のが翌年1月以降になる場合には、「翌年分」の確定申告で住宅ローン控除を受けることになるのでご注意ください。

年末ギリギリに引渡しを受ける方は、特に2つ目の条件に注意しましょう。

関連 固定資産税と住宅ローン控除は12月入居と1月入居のどっちが得?

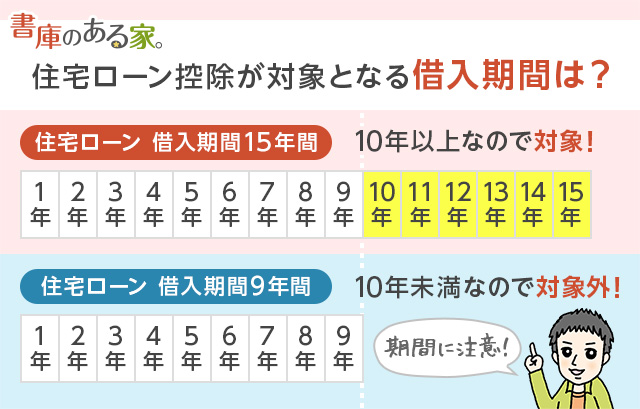

(3) 住宅ローンの借入期間は10年間以上ですか?

次は住宅ローンの借入期間の条件です。

- 10年間以上⇒対象

- 10年間未満⇒対象外

例えば借入期間が15年間なら対象ですが、9年間だと対象外です。

※この条件は毎年の住宅ローン控除で判定が必要になります。

繰上返済をがんばりすぎてこの条件を満たせない場合があるので次の記事もお読みください。

関連 繰上返済で借入期間が10年未満になっても住宅ローン控除はできますか?

(4) 勤務先から借りる場合は0.2%以上の利率ですか?

勤め先から

- 無利子(0%)

- 超低金利(0.2%未満の利率)

で借りる場合には、住宅ローン控除の対象外です。

ただし、これはあくまで勤務先からの借入れの場合だけです。

銀行で変動金利0.1%で借りても特に問題ありません。

根拠 国税庁「基準利率に達しない使用者からの借入金等」

(5) 親族から個人的な借入れをしてない?

住宅ローン控除の趣旨は

「持ち家を購入してほしいけど、銀行から長期(10年間以上)で借入れをすると利息の負担が大きいので、それを国が一部肩代わりする」

というものです。

そのため、両親や祖父母など親族からの個人的な借入れは、住宅ローン控除の対象外です。

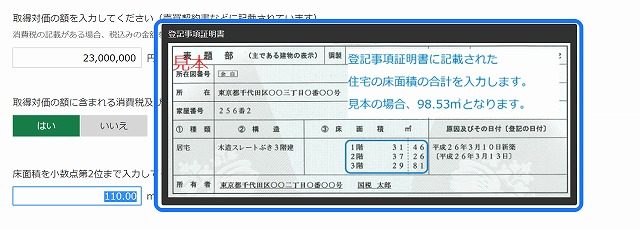

(6) 家の床面積の合計は50㎡以上?

40㎡以上でも対象になる場合があります

※所得1,000万円以下に限定

※令和5年12月31日以前に建築確認を受けた新築住宅

※令和6年度税制改正で19歳未満の子がいる世帯または夫婦のいずれかが40歳未満の世帯は「令和6年12月31日以前に建築確認を受けた新築住宅」も対象になります。

床面積の合計が50㎡(平方メートル)以上かどうかは、不動産登記簿(建物の登記事項証明書)を見ればすぐわかります。

坪数でいえば約15坪以上ですね。

一戸建て

2階建てなら、1階と2階の床面積の合計です。

一戸建ての場合は超狭小住宅でない限り、たいてい条件を満たしていると思います。

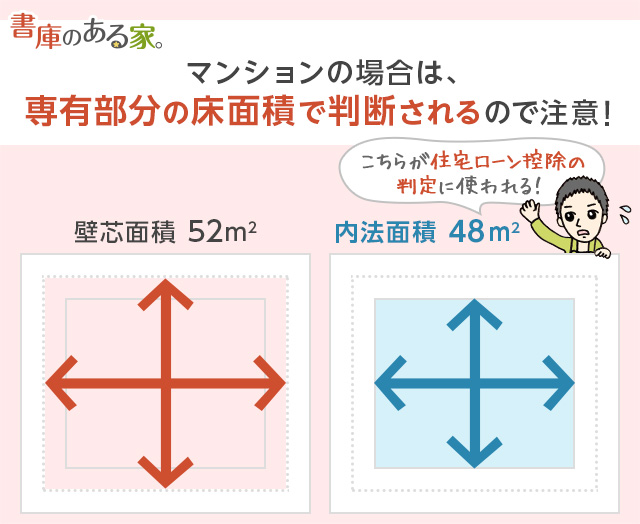

マンション

一方、マンションは要注意です。

階段や通路など共用部分は床面積に含めずに、登記簿上の専有部分の床面積だけで判断します。

- 内法(うちのり)面積:実際に使用できる部分の面積だけ=登記簿上の専有部分の床面積

- 壁芯(へきしん)面積:壁の中心線で囲まれた部分の面積。内法面積より大きい

不動産業者のチラシでは部屋を大きく見せたいので、「壁芯面積」で表示することが多いです。

例えば、チラシには52㎡とあっても壁芯面積のことで、住宅ローン控除の条件として判定するための内法面積にすると50㎡を下回ることがあります。

東京都内の独身者向けのワンルームマンション・コンパクトマンションで50㎡未満のものが増えています。

住宅ローン控除だけでなく、登録免許税・不動産取得税・贈与税の特例も受けられないことがあるのでご注意ください。

夫婦共有

夫婦で共有登記している場合でも、「建物全体の床面積」で判定します。

例えば、床面積が90㎡で自分の持ち分が50%でも、「90㎡」で判定します。

共有登記をする時には、「持ち分」をどうするかを考えないと夫婦間(または親子間)で贈与になってしまう場合もあるのでご注意ください。

二世帯住宅

二世帯住宅の場合には、親子で住宅ローンを借りて「共有登記」または「区分登記(親世帯と子世帯で別々に登記)」になります。

登記の方法によっては住宅ローン控除を受けられるかどうか、相続の時に相続税の金額がどうなるかが変わってくるのでとても複雑です。

不安な方はあらかじめ税理士に相談すると良いでしょう。

根拠 国税庁「床面積の判定」

(7) 床面積の1/2以上は居住用ですか?

ふつうは全部を「居住用」としているのでこの条件を満たしていると思います。

しかし、自営業の方のように店舗や事務所と一体として住宅を建てた場合には、1/2以上を居住用にしている場合だけが対象になりますので注意が必要です。

もともと住むための家の取得を促進するために優遇しているのに、事業を行う店舗や事務所がほとんどだと制度の趣旨に合わないということですね。

根拠 国税庁「店舗併用住宅を新築した場合」

(8) その年の所得金額が2,000万円以下ですか?

この条件はたいていの方が満たしていると思いますが、住宅ローン控除には所得制限です。

所得金額2,000万円を超える方は会社員・公務員ではまずいないので、この条件は気にしなくて大丈夫でしょう。

根拠 国税庁「合計所得金額2,000万円の判定」

(9) 居住した年の前後に他の税金の優遇措置を受けていませんか?

初めて家を買ったり建てたりする方は、この条件はまず関係ありません。

しかし、そのために今住んでいる家を売った方は注意が必要です。

令和5年分の場合は、令和3年から令和8年までの間に、マイホームを売るなどして

- 3,000万円の特別控除

- 買換え、交換の特例

などの他の税金の優遇措置を受ける場合、受ける予定がある場合には、住宅ローン控除が受けられません。

金額的に大きな違いが出ることもあり、どの優遇措置を使えばいいのか簡単には判断できないため、税理士に相談することをおすすめします。

中古住宅は条件が3つ追加

中古住宅の場合には、上記の9つの条件に加え、次の3つの条件も満たしている必要があります。

根拠 国税庁「中古住宅を取得した場合(住宅借入金等特別控除)]

(1) 建築時期や耐震基準を満たしますか?

次のいずれかに当てはまっている必要があります。

- 昭和57年以降に建築した住宅

- 耐震基準に適合する住宅

- 上記以外の要耐震改修住宅で、耐震改修工事を行ったもの

中古住宅を買うときは、住宅ローン控除が使える物件か買う前から不動産業者によく確認をしましょう。

(2) 親族などから購入していませんか?

身内名義になっている家を住宅ローンを組んで買ってあなたの名義にしても住宅ローン控除を受けられません。

(3) 贈与で取得していませんか?

贈与による中古住宅の取得も除かれています。

そもそも家を贈与する行為自体、「贈与税」がかなりかかるためおすすめしません。

まとめ

住宅ローン控除の条件は、以上のとおりです。

資金計画を考えたり、物件を探したりするときから気をつけなければならない条件もあります。

「確定申告をするときでいいや」ではなく、あからじめ確認した上で住宅購入をすすめていきましょう。

住宅ローン控除に関する具体的な相談は、税務署または税理士にしましょう。

4 件のコメント

令和3年までは在職中で住宅借入金等特別控除制度によって所得税額から控除する恩恵を受けていましたが、昨年令和4年1月11日 60歳で定年退職しました。住宅購入は2017年。現在は無職で年金を受けています。これからは住宅借入金等特別控除を受けることができないでしょうか。また住宅借入金等特別控除制度と住宅ローン控除制度は違うものですか?

つまり私の場合住宅ローンに対して控除を希望する場合は確定申告をする必要がありますでしょうか?

>ベクジョンヒョンさん

こんばんは。neronaです。

まず「住宅借入金等特別控除」は住宅ローン控除のことです。法律上の固い表現ですね。

年金を受け取っている場合でも住宅ローン控除はできるかと思います。

給料と違って年金には年末調整という仕組みがないので、ご自身で確定申告が必要になるかと思います。

いやぁ〜助かりました

とても親切丁寧に説明してくれていて、すんなりと印刷まで終えました。あとは添付書類を貼り付けるだけ!ほんと助かりました。

ちなみに私は何気にスマホをいじってると、こちらのサイトにたどり着いたので、PCかタブレットで進めるように説明があったので、できるとこまでやってみようと思い、始めたのですが、最後まで出来てしまいました…

何か問題はあるのでしょうか。

ともかく、ありがとうございました。

>pappさん

こんばんは。neronaです。

おお!ありがとうございます。

スマホでいけましたか!素晴らしいですね。

全く問題ないです。

プリンタに接続できないだけですが、たしかコンビニで

印刷できるサービスとかあるので、それを利用すればOKですね。

還付金ゲットしてください!