この記事では、会社員が社会保険料を節約するための方法をご紹介しています。

- 社会保険加入の会社に勤める

- 保険料の従業員負担割合が少ない会社に勤める

- 毎年4月~6月の残業代を抑える

- 家から近い会社に勤める

- 企業型確定拠出年金を行う

- 給料にならない副業をする

なお、パート・アルバイトで社会保険の対象になるかどうかは次の記事をお読みください。

関連 130万円と106万円の壁とは?パートで働く人が扶養内で働くために気をつけること

社会保険料の計算方法は次の記事をお読みください。

関連 社会保険料は給料からいくら天引きされる?計算方法とツールの紹介

もくじ

そもそも社会保険料の節約は本当に得?

会社員が社会保険料を節約すれば、毎月の給料の手取りが増えます。

一方で社会保険料(厚生年金保険料)の節約は、将来もらえる年金や傷病手当金の減額につながります。

社会保険料を節約するのが得なのかどうかは人それぞれだと思います。

- 社会保険料を節約して「目の前の手取り額」を増やすか

- 社会保険料をしっかり払って「将来受け取る額」を増やすか

を考えた上で、実行することをおすすめします。

特に年金は遠い将来の話かもしれませんが、傷病手当金はいつでももらうことになる可能性があります。

関連 社会保険料は給料からいくら天引きされる?計算方法とツールの紹介

社会保険加入の会社に勤める

原則として会社は1人でも人を雇うと社会保険の加入義務があります。

しかし会社勤めなのに従業員が国民年金保険料や国民健康保険料を支払っている場合もあります。

社会保険加入の会社はふつう「労使折半」といって、会社と従業員が50%ずつ社会保険料を負担します。

自分の給料から天引きされる社会保険料と同じ金額の社会保険料を会社が払ってくれるのです。

年収500万円の人なら、約75万円くらいの社会保険料が天引きされています。

同額の約75万円くらいを会社が別途負担してくれています。

だから本当の年収は会社負担分も含めた575万円とも言えます。

保険料の従業員負担割合が少ない会社に勤める

健康保険は協会けんぽと組合健保の2種類があります。

- 協会けんぽ(全国健康保険協会):主に中小企業向けで都道府県が運営

- 組合健保:主に大企業向けで自分たちで運営

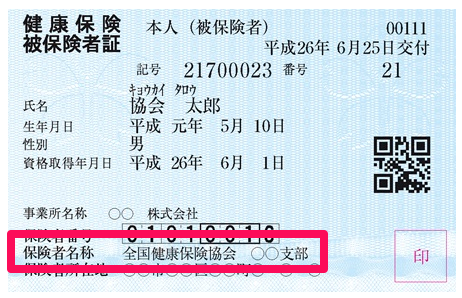

▼協会けんぽの健康保険証

健康保険証の「保険者名称」が「全国健康保険協会」となっている場合は協会けんぽです。

協会けんぽは先ほど紹介したように「労使折半」なので会社負担分と従業員負担分は同じ割合です。

一方、組合健保は自分たちで自由に設定できます。

例えばトヨタ自動車のように大企業が自前で健康保険組合をやっています。

<トヨタ自動車健康保険組合の健康保険料率>

- 従業員負担:3%

- 会社負担分:5.3%

- 合計:8.3%

もし労使折半なら8.3%÷2=4.15%なので会社負担分が多いです。

画像出典 トヨタ自動車健康保険組合

さすがトヨタ自動車ですね。

社会保険料を節約しようと思ったら、こういう福利厚生が充実している企業に勤めるといいわけです。

毎年4月~6月の残業代を抑える

社会保険料の節約でよく出てくるのが、毎年4月~6月に残業をしないというものです。

「標準報酬月額」といって4月分から6月分の3か月分の給料の平均をもとに社会保険料を計算するからです。

給料に大きな変動がなければその年の9月から翌年8月まで「標準報酬月額」が固定されます。

この時期に残業代や休日出勤手当を減らせば給料が少なくなり、社会保険料の負担も減るわけです。

会社によっては7月昇給という中途半端な時期の昇給もあります。

これは会社負担の社会保険料を節約するために行っている可能性があります。

家から近い会社に勤める

税金の計算では通勤手当は非課税です。

一方、社会保険料の計算では通勤手当も含めて考えます。

標準報酬月額には給料だけでなく通勤手当も含まれるからです。

同じ給料をもらっていても、「遠方」から通勤している人ほど社会保険料が高くなります。

社会保険料の節約の観点から言えば、家から近い会社に勤めるのが1番です。

企業型確定拠出年金を行う

確定拠出年金には「企業型」と「個人型」の2種類があります。

企業型確定拠出年金の中には、従業員が「給与の一部を減額して掛金を出すこと」を選べるものがあります。

例えば3万円分の給与をもらわずに「確定拠出年金の掛金」として3万円を積み立てていく方法です。

掛金相当の給料はなかったことになるので、この3万円相当については社会保険料がかかりません。

ただし、企業型確定拠出年金自体が利用できる会社がまだ少ないで、自分の勤め先が対応していなければ意味がありません。

給料にならない副業をする

副業解禁の時代です。

会社員として本業で給料をもらい、個人事業者として副業をする方も少しずつ増えてきました。

この場合は本業の会社の社会保険のみ加入して、給料分に対してのみ社会保険料を計算します。

副業が事業所得や雑所得の場合には、副業の収入分に対して社会保険料が発生しません。

- 本業:給料年収500万円⇒社会保険料の対象

- 副業:個人事業売上100万円⇒社会保険料の対象外

この点は税金と異なる取扱いです。

残業をして給料を増やすよりも定時で帰って副業をした方が社会保険料の観点からは節約になります。

※パートやアルバイトのように給料になる副業をした場合は、条件によっては社会保険料の対象になって本業と副業のダブルで社会保険料を支払う場合があります。