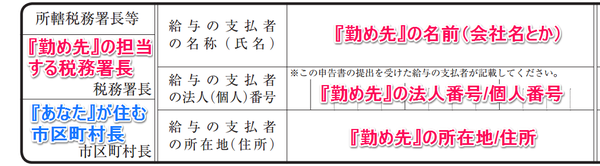

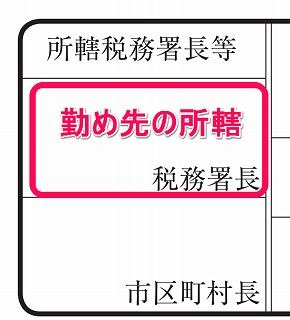

税務署長:「勤め先」の納税地を担当する税務署長名

市区町村:「自分」の住んでいる市区町村長名

各控除申告書の最初には「税務署長」について書く欄があります。

いずれも左上にあります。

扶養控除申告書はさらに「市区町村長」について書く欄もあります。

(例)扶養控除申告書

基本的にはこの欄は勤め先が印刷している場合が多いです。

もし空欄で分からなければ空欄のまま提出してもOKです。

もくじ

所轄税務署長とは?

自分の住所は関係なし

年末調整の各書類は、本来なら勤務先の所轄税務署長に提出します。

自分が住んでいる場所は関係ありません。

例えば勤め先が「渋谷区」にあれば渋谷区を担当する「渋谷税務署長」宛てに提出します。

もしわからなければ「空欄」のままでOKです。

なぜ勤務先の税務署長?

所得税法第194条(給与所得者の扶養控除等申告書)では、次のように書かれています。

日本で給料をもらっている人は、

勤め先から原則1月の給料をもらう前に、

扶養控除申告書を勤務先を経由して、

勤務先の納税地の所轄税務署長に

提出しなければならない。

このため「勤め先」の納税地の所轄税務署長名を書きます。

国税庁の「税務署の所在地などを知りたい方」から勤務先の郵便番号を入れたり、地図を選ぶことで調べることができます。

この点は、自分が住んでいる地域(=納税地)の所轄税務署長に提出する「確定申告書」とは異なりますね。

- 年末調整の書類⇒「勤め先」を担当する納税地

- 確定申告書⇒「自分」が住んでいる地域(納税地)

実際は税務署長に出さない

法律には「税務署に提出する」とありましたが、これは建前です。

年末調整の書類は勤務先が保管します。

これは「給与の支払者=勤務先」に提出されたときに「税務署長」に提出されたものとみなすことになっているからです。

この年末調整関連書類は勤め先が7年間保管します。

税務調査でチェックされることがまれにあるくらいです(詳細は次の記事参照)。

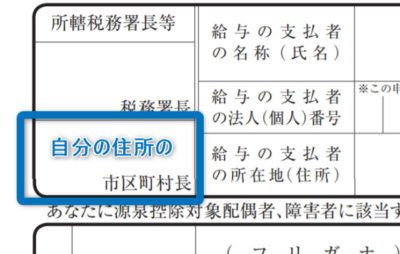

市区町村長とは?

自分の住所に関係あり

扶養控除申告書はもう1つ「市区町村長」について書く欄があります。

こちらは自分が住んでいる市区町村長について書きます。

(例)

- 東京都荒川区在住⇒荒川

- 愛知県名古屋市在住⇒名古屋

なぜ2つは違う?

税務署長の欄は「勤め先」で市区町村の欄はなぜ「自分」なの?

と思う方もいると思います。

実はこの扶養控除申告書は住民税の「給与所得者の扶養親族申告書」という書類を兼ねています。

住民税は「自分」の住んでいる市区町村が計算します。

扶養控除申告書にもそれが分かるように、市区町村長の名前を書くようになっているのです。

なお、市区町村長の欄も空欄のまま出しても特に問題ありません。

引っ越しをした場合

勤務先が記載していても引っ越しをして変わることもあるでしょう。

その場合は二重線で消して正しい市町村名を書きます。

まとめ

そもそも「所轄税務署長等」の欄は会社の方で記載しておくべき欄です。

仮に書いてなくても困る人はいません。

わざわざ会社の所轄税務署長を調べる必要はないと思いますので、迷うなら空欄でOKです。

その他の部分の書き方については、次の記事を合わせてお読みください。