私が資産運用しているつみたてNISAとiDeCoの記録です。

将来の老後資金(目標2,000万円)にする予定なので、長期運用です。

30代後半なので、20年くらい投資をして、60歳以降に有効活用したいと思っています。

といっても、インデックス投資をしているため、特にやることがありません(笑)

モチベーションを維持するためにも・・・というより、余計なことをしないように、たまに運用状況を書いてみたいと思います。

あとは、妻への報告用ですね。

関連 将来の教育資金に向けたジュニアNISAの運用記録(楽天証券)【2021年12月版】

もくじ

つみたてNISAの運用記録

※楽天証券>「NISA つみたてNISA」の画面

まずつみたてNISAは2021年12月現在で3年4か月になります。

- 証券口座:楽天証券

- 投資商品:楽天・全米株式インデックス・ファンド(楽天VTI)

- 分配金コース:再投資型

- 積立設定額:月33,300円

- 保有数量:1,053,459口

- 平均取得価額:12,720円

- 基準価額(12/26現在):19,781円

- 評価額:2,083,847円

- 評価損益:+743,847円

- 損益率:+55.51%

すくすくと育っております。

2020年のコロナショックのときも放置していたので、そのままコツコツ積み立てられています。

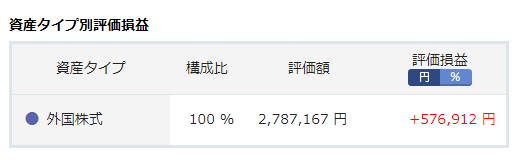

iDeCoの運用記録

※楽天証券>「確定拠出年金iDeCo」トップ画面

iDeCoは会社員時代からはじめて、会社を辞めた後は楽天証券に引き継いだので、いつスタートしたかは忘れてしまいました。

- 証券口座:楽天証券

- 投資商品:楽天・全米株式インデックス・ファンド(楽天VTI)

- 積立設定額:月23,000円

- 保有数量:1,422,024口

- 取得金額:2,210,255円

- 基準価額(12/26現在):19,600円

- 評価額:2,787,167円

- 評価損益:+576,912円

- 損益率:+26.1%

iDeCoの方は何回か掛け金や保有商品を入れ替えて、現在は楽天VTIだけにしています。

そのため、同時期から始めて最初から楽天VTIにしている方に比べると、損益率が高くないかと思います。

それでもコツコツ育っています。

現在の評価額の合計は?

評価額を合計すると

つみたてNISA 208万円

+iDeCo 278万円

=486万円

になります。

2,000万円のうち1/4くらいになりますね。

投資方針

つみたてNISAとiDeCoの投資目的は「老後資金」です。

老後2,000万円問題のこともあるので、この2つは2,000万円を目標にしています。

<掛金>

- つみたてNISA:年40万円

- iDeCo:年27万6,000円

「楽天積立かんたんシミュレーション」を使って20年間、年利4%で計算すると次のとおりです。

つみたてNISA

年40万円(月33,333円)とすると、20年後は約1,225万円です。

iDeCo

月23,000円とすると、20年後は約843万円です。

米国株へのインデックス投資で年利4%は保守的に考えているつもりです。

それでもつみたてNISAとiDeCoの両方を合わせると、20年後に2,000万円を超える可能性があるので、この2つをコツコツ積み立てています。

ぜひ、ご自身でもシミュレーションしてみてください。

投資商品

つみたてNISAもiDeCoも投資商品は「楽天VTI」です。

個人的には楽天・全世界株式インデックス・ファンド(楽天VT)も検討しましたが

- 今後20年の間にアメリカが衰退するのは想定しづらい

- 全世界株式にも米国株式が多く含まれている

- 複数の投資商品を入れると複雑になる

ということで、楽天VTIに一本化しました。

米国株やインデックス投資が絶対的なものだとは思っていませんが、素人が下手に動き回るよりも、仕組みだけ作ってあとは放置がいいかなと思っています。

今後のシナリオ

ここからは自分が決めていることです。

何か起こったときに考えるよりも、起こる前に考えたおいた方が落ち着いて対応できるからです。

しかも記事、というか文字にした方が頭の中も整理できます。

(1) 今後も暴落が来たらどうするか?

特に何もしない。

コロナショックでも何もしませんでした。

毎月のつみたてを止めずに放置します。

(2) 逆に暴騰したらどうするか?

特に何もしない。

利益確定してもどうせすぐ使わないなら、そのまま投資を続けます。

(3) 途中でお金が必要になったらどうする?

iDeCoは60歳まで使えないのでつみたてNISAの方で取崩しを検討。

ただ、そうならないように預金をある程度もっています。

(4) 投資商品の変更はするのか?

アメリカの環境が変わり、最初の投資方針と異なる可能性がある場合は、投資商品を変更する。

この場合、つみたてNISAは非課税枠を失うので、まずはiDeCoだけする予定です。

まとめ

つみたてNISAとiDeCoの運用状況について記事にしました。

ちなみに自分の妻のように「自分は一切、投資をしない」というのももちろんアリだと思います。

「貯金から投資へ」

「現金のままでは価値が減る」

とか言われますが、投資には向き不向きがあります。

貯金のデメリットも言われますが、貯金の方が心が平穏になる方は多いでしょう。

給料を増やしたり、倹約に努めたりして自分がコントロールできる範囲でリターンを得るのも目的に合った手段かと思います。

今後も半年に1回くらいのペースで更新してみたいと思います。

関連 将来の教育資金に向けたジュニアNISAの運用記録(楽天証券)【2021年12月版】

参考にしたもの