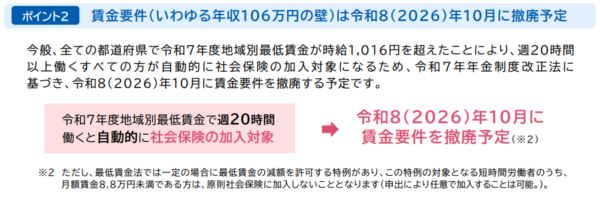

【注意】年金制度改革により、106万円の壁は、令和8年10月に廃止される予定です。

一方、「週20時間以上」は残るため、ご注意ください。

【PDF】厚労省「短時間労働者の社会保険の加入拡大のポイント」

===================

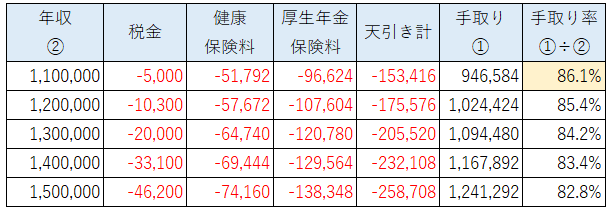

夫が自営業で妻がパートで働く場合で社会保険に加入した場合、年収100万円から150万円までの間の手取りは次のとおりです。

<パート年収と手取り(率)>

※106万円の壁を超える前提

8割以上が手取りになります。

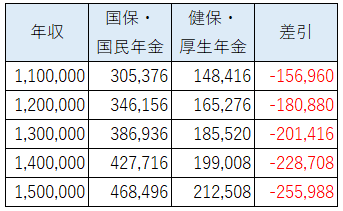

また、国民健康保険料・国民年金保険料と比較すると次のように負担が半分以下になります。

※正確には国民健康保険料は市町村、健康保険料は都道府県ごとに微妙に異なるので、違う結果が出る場合がありますが、イメージとしてはこんな感じです。

<健康・厚生年金保険料の計算>

厚生年金・健康保険の保険料額の自動計算ツールを使って「令和4年度」の「東京」で「40歳未満」という前提で計算しています。

「勤務先がある都道府県」によって健康保険料が微妙に異なる点、ご注意ください。

<税金の計算>

税金計算機というサイトを使っています。

※雇用保険については反映していませんが、下記の計算結果から3,000円~4,500円くらい天引きされます。

もくじ

年収110万円の手取りは?

106万円の壁を超えて社会保険に加入したとします。

- パート年収:110万円

- 健康保険料:▲51,792円

- 厚生年金保険料:▲96,624円

- 税金:▲5,000円

- 天引き計:▲153,416円

- 手取り:946,584円

※健康保険料・厚生年金保険料の計算で使う標準報酬月額「88,000円」です。

※社会保険料控除は、社会保険料を天引きされる「自分」ですることになります。年収110万円の場合は「控除しきれない金額」が少し発生してちょっともったいないです。

年収120万円の手取りは?

- パート年収:120万円

- 健康保険料:▲57,672円

- 厚生年金保険料:▲107,604円

- 税金:▲10,300円

- 天引き計:▲175,576円

- 手取り:1,024,424円

※健康保険料・厚生年金保険料の計算で使う標準報酬月額「98,000円」です。

※社会保険料控除は天引きされる「自分」でします。この場合は全額控除できます。

年収130万円の手取りは?

- パート年収:130万円

- 健康保険料:▲64,740円

- 厚生年金保険料:▲120,780円

- 税金:▲20,000円

- 天引き計:▲205,520円

- 手取り:1,094,480円

※健康保険料・厚生年金保険料の計算で使う標準報酬月額「110,000円」です。

年収140万円の手取りは?

- パート年収:140万円

- 健康保険料:▲69,444円

- 厚生年金保険料:▲129,564円

- 税金:▲33,100円

- 天引き計:▲232,108円

- 手取り:1,167,892円

※健康保険料・厚生年金保険料の計算で使う標準報酬月額「118,000円」です。

年収150万円の手取りは?

- パート年収:150万円

- 健康保険料:▲74,160円

- 厚生年金保険料:▲138,348円

- 税金:▲46,200円

- 天引き計:▲258,708円

- 手取り:1,241,292円

※健康保険料・厚生年金保険料の計算で使う標準報酬月額「126,000円」です。

手取りと手取り率

ここまでの計算結果をまとめると次のとおりです。

<年収と手取り(率)>

年収が上がるにつれて少しずつ手取り率は下がります。

国民健康保険料・国民年金保険料との比較

ついでに社会保険料を比較してみましょう。

国民健康保険料は、東京都江戸川区の令和4年度の計算方法を使っています(年齢は40歳未満で介護保険料はなしの前提)。

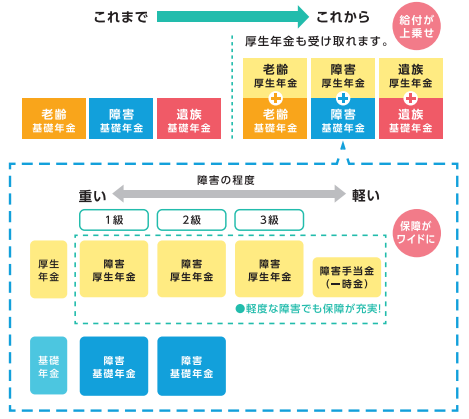

しかも

- 将来もらえる年金が増える!

- 病気や出産で手当がもらえる!

というメリットがあります。

出典:厚生労働省「社会保険適用拡大」

デメリットは夫で節税ができない

配偶者控除については、妻の年収が150万円までは「配偶者特別控除」が同じだけ控除できるので節税額には影響がありません。

※年収150万円超201万6,000円未満までは、控除額が少しずつ減少します。

一方、社会保険料控除は影響があります。

妻が社会保険に加入した場合、給料から健康保険料・厚生年金保険料が天引きされるため、自分で社会保険料控除します。

国民健康保険料と国民年金保険料は「夫側で社会保険料控除」ができたのと違います。

どっちが得かについては

- 夫の収入(所得)

- 住んでいる市町村

によって変わるので、自分で計算して比較する必要があります。

ただ、そもそも社会保険料の負担が減っているので、夫側の節税金額よりも有利になる可能性が高いです。

特に国民健康保険料が高い市町村は効果が大きいと思われます。

まとめ

パート先で社会保険に加入した場合の手取りを計算してみました。

具体的にどうなるかは、住んでいる都道府県・市町村によっても異なるため、ご自身で加入しない場合と、加入した場合を比較してみてください。

- 国民健康保険料・国民年金保険料⇒今支払っている金額(自分の分)を確認する(国保は市町村の窓口で確認)

- 健康保険料・厚生年金保険料⇒社会保険に加入した場合どうなるか、勤務先に確認する

- 両者の合計を比較する

おそらく、社会保険に加入した方が得するのではないかと考えます。

5 件のコメント

こんにちは

記事では150万までですが

160万、170万と増えると妻の手取りや旦那の手取りにはどんな影響がありますか。

(例えば旦那の年収400万、経費100万で利益300万程度)

>ラップさん

こんにちは。neronaです。

妻の手取り

→稼いだ分だけ比例して増えますね。

夫の手取り

→配偶者特別控除は妻の年収が150万円超えると少しずつ節税額が減るので夫の手取りは少しずつ減ります。

※記事中の説明を少し追加しました。

世帯の手取り

→夫の手取りは少し減りますが、妻の手取りが増える分、「世帯全体では増える」ので、個人的には150万円を超えるなら、妻が稼げるだけ稼ぐのはアリかなと考えます。

早速のお返事対応ありがとうございました!

他の方の記事で自営業の妻のパートは150万がベストというのを見たので、配偶者特別控除が減っていくと、夫の手取りがだいぶん減るのかな?と疑問に思っていました。

スッキリしました(^^)

>ラップさん

例えば利益300万円だと、

所得税率10%+住民税率10%=20%です。

【1】夫の手取り

配偶者特別控除の減少で夫の手取りがどれだけ減るかを見ると

年収150万円:38万円×20%=7.6万円

年収160万円:31万円×20%=6.2万円→夫の手取り1.4万円減

年収170万円:21万円×20%=4.2万円→夫の手取り3.4万円減

かなと。

※正確には住民税は少し控除が違いますが、ざっくり計算なのでお許しください。

【2】妻の手取り

次に妻の手取りは年収から「税金+社会保険料」を引いた後が約8割として

年収150万円→妻の手取り120万円(約8割)

年収160万円→妻の手取り128万円→8万円増加

年収170万円→妻の手取り136万円→16万円増加

で増加します。

※こちらも差を知りたいだけなのでざっくり計算です。

【3】世帯収入への影響

最後に【1】と【2】を足すと

年収150万円

年収160万円→妻8万円増、夫1.4万円減→6.6万円増

年収170万円→妻16万円増、夫3.4万円減→12.6万円増

で稼いだ方が有利ではないかと思われます。

ご丁寧にありがとうございます。

初めてこちらのサイトに出会いましたが、これからも継続的に拝読させていただき、また質問もさせてください。

本当にありがとうございました。