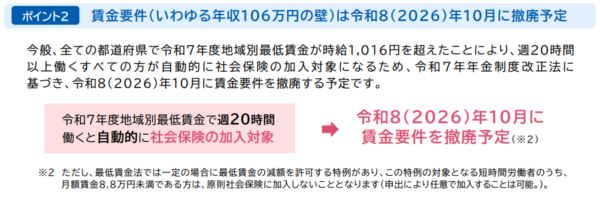

【注意】年金制度改革により、106万円の壁は、令和8年10月に廃止される予定です。

一方、「週20時間以上」は残るため、ご注意ください。

【PDF】厚労省「短時間労働者の社会保険の加入拡大のポイント」

=====

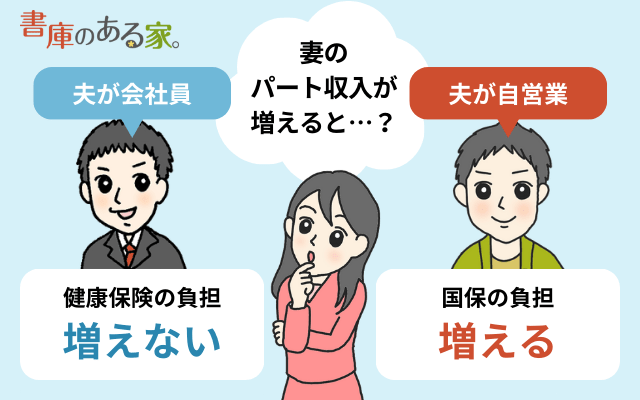

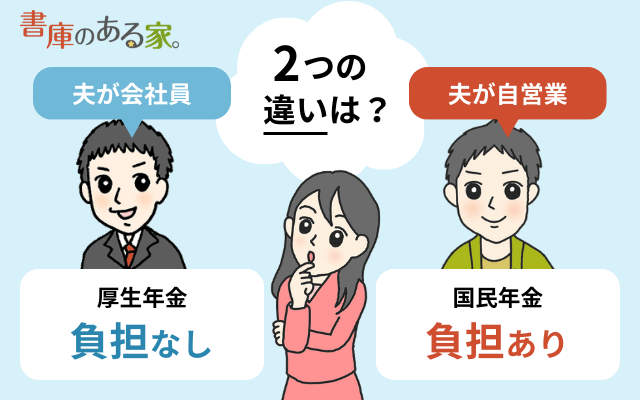

結論から書くと、夫が「自営業」の場合、妻がパート・アルバイトをする際に130万円の壁はありません。

自営業者が加入する国民健康保険・国民年金には「扶養」という考え方がないからです。

一方、「社会保険の加入」に関する「106万円の壁」は関係があります(夫の職業を問わない)。

表にまとめると次のとおりです。

| 夫の職業 | 130万円※の壁 (扶養の条件) |

106万円の壁 (加入の条件) |

| 自営業 | なし | あり |

| 会社員 | あり | あり |

※60歳以上または障害者の方は、130万円の壁は「180万円の壁」に

※住民税非課税世帯の場合は想定していません。

夫が「自営業」で妻が「パート」の場合、妻の社会保険は次のいずれかになります。

- 妻の分の国民健康保険料と国民年金保険料が発生(国民健康保険料は世帯単位で負担)

- 妻がパート先の社会保険に加入し、「妻」自身が健康保険料・厚生年金保険料を負担

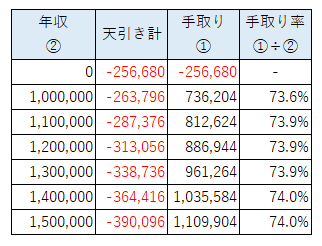

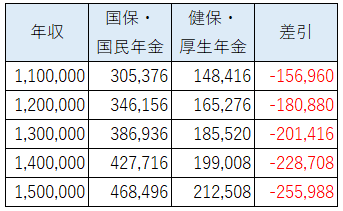

妻が国民健康保険・国民年金の場合の手取り計算はこちら。

130万円の壁がないので年収にこだわるのは無意味です。

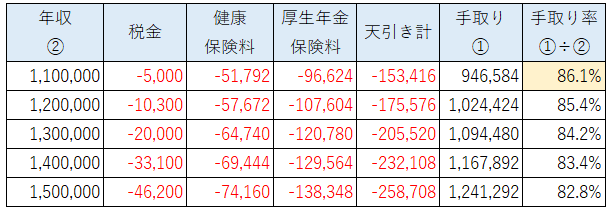

妻が健康保険・厚生年金保険に加入する場合の手取り計算はこちら。

106万円の壁を超えて勤務先で社会保険に加入できる場合には、むしろ得する場合があります。

なお、社会保険とは別に「税金」にも103万円・150万円・201万円の壁があります。

こちらは夫の職業に関係なく、扶養の対象(配偶者控除・配偶者特別控除)になる場合があります。

詳細は下記の記事をお読みください。

関連 配偶者控除と配偶者特別控除の違いとは?いくら節税になるかわかりやすく解説

「年収いくらで働くと1番得ですか?」のような質問は、夫(自営業)の税金も含めて総合的に考えなければならず、税務相談(税理士以外が行うと法律違反)になる可能性があります。

次の記事を参考に、直接税理士さんにご相談ください。

もくじ

夫が自営業の場合は130万円の壁がない

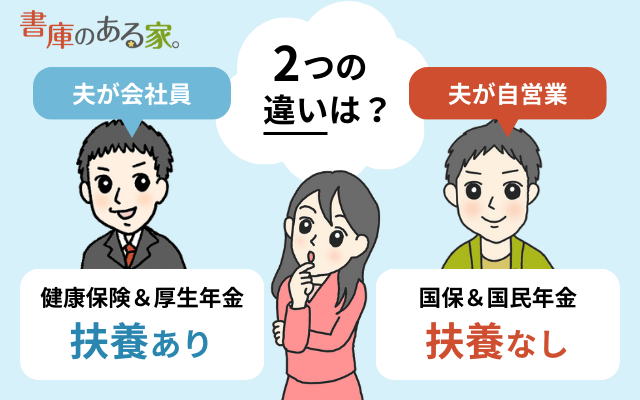

(1) 社会保険に「扶養」があるのは会社員だけ

会社員が加入する健康保険・厚生年金保険には「扶養」という考え方があります。

健康保険では扶養に入れる人を「被扶養者(ひふようしゃ)」と呼びます。

<妻を扶養にした場合>

- 妻の健康保険料:自己負担なし※

- 夫の健康保険料:増えない

※被扶養者の健康保険料は「健康保険の加入者全体」で負担しています。

妻が夫の社会保険の「扶養」になるかどうかを判断するときに「130万円の壁」が登場します。

- 夫と同居:妻の見込み年収が130万円未満で、夫の年収の1/2未満

- 夫と別居:妻の見込み年収が130万円未満で、夫からの仕送額より少ない

130万円の壁を超えると、「妻」は社会保険に加入し、社会保険料を自分で負担します。

また、厚生年金保険の加入者である夫に扶養されている人は「国民年金」の「第3号被保険者」になります。

- 妻の国民年金保険料:自己負担なし※

- 夫の厚生年金保険料:増えない

※国民年金第3号被保険者の国民年金保険料も「厚生年金保険の加入者(国民年金第2号被保険者)全体」で負担しています。

(2) 国民健康保険・国民年金に扶養は存在しない

一方、自営業者が加入する国民健康保険・国民年金には「扶養」という考え方が存在しません。

「え? 会社員と同じじゃないの?」

と思っている方が多いのですが、

「130万円の壁」の判定をする余地がありません。

妻の分も国民健康保険料・国民年金保険料を負担

パートをする妻の社会保険の1つ目の選択肢は、妻の分も国民健康保険と国民年金を負担するパターンです。

(1) 国民健康保険料

国民健康保険料の中には

- 所得割:「パート収入」が増えると負担増加

があります。

妻が国民健康保険料の対象になると負担が増えます。

国民健康保険は世帯ごとに計算されて「世帯主」に納付書が届くのでわかりづらいですが、その計算の際には「パート収入」も考慮されています。

一方、夫が会社員で妻が「夫の扶養」になっている場合は、妻に対する保険料はゼロです。

全然違いますね。

(2) 国民年金保険料

自営業の夫と同じ「国民年金」の「第1号被保険者」に該当します。

妻の分も国民年金保険料を払います。

※夫の方が収入(所得)が多い場合、夫側で妻の国民年金保険料も払って控除を受けた方が節税になる可能性が高いです。

一方、こちらも夫が会社員で妻が「夫の扶養」になっている場合は、妻に対する保険料はゼロです。

妻のパート先の社会保険に加入

2つ目の選択肢が妻のパート先の社会保険に加入するパターンです。

(1) 社会保険の加入条件

次のいずれかを満たすと、パート先の社会保険に加入する義務があります。

- 通常の労働者(正社員)の所定労働時間と所定労働日数のおおむね3/4以上

- 106万円の壁

1番目はパートの労働時間・日数が多い場合には該当する可能性がありますが、少なければ関係ありません。

2番目は次の5つの条件をすべて満たす場合に該当します。

- 51人以上の会社

- 週20時間以上

- 雇用期間1年以上

- 学生以外

- 月額88,000円以上

「月額88,000円」を年間算すると約106万円になることから、「106万円の壁」と呼ばれています。

106万円の壁の中でまず確認したいのが「51人以上の会社※」に勤務しているかどうかです。

※2024年10月から

社会保険の加入については、必ずパート先の会社に確認しましょう。

(2) 健康保険料と厚生年金保険料

パート先で社会保険に加入すると、パート先の給料から健康保険料と厚生年金保険料が天引きされます。

さらに40歳以上の場合は介護保険料も天引きされます。

健康保険料と厚生年金保険料がどれくらい天引きされるかを計算したい方は次の記事をお読みください。

関連 社会保険料は給料からいくら天引きされる?計算方法と計算ツールの紹介

一般的には会社員の扶養になると負担がゼロになるため、パート先の社会保険に加入したくないという話も聞きます。

一方、夫が自営業の場合はそもそも扶養になれません。

むしろ社会保険料の半分(労使折半)を会社が負担してくれる健康保険料・厚生年金保険料の方が、国民健康保険料・国民年金保険料よりも負担が少なくなる場合があります。

関連 夫が自営業で妻がパート(健康保険・厚生年金保険)の場合の年収100~150万円の手取り計算

まとめ

夫が自営業で妻がパートの場合の社会保険についてまとめました。

- 130万円の壁:夫が自営業の場合は関係なし

- 106万円の壁:自分が社会保険に加入する場合に関係あり

一緒にパートをしている方が

「130万円の壁に引っかからないようにおさえている」

と言っても、その方の夫は「会社員」かもしれません。

夫が自営業の場合は

「130万円の壁がない」

ので、働き方を考える際にはご注意ください。

49 件のコメント

はじめまして。

コメント失礼いたします。

現在、夫が自営業、私は青色専従者として働いています。

私は近々、週2〜3のパートに出る予定でいます。税務署に確認したところ、夫の勤務時間以外であればパートをしても良いとのことでした。

いずれ専従者を辞め、社保に入れるくらいまでパートを増やしたいと考えていますが、子供も小さいため、今は少しだけ働こうと思います。

今、専従者給与は90万、パート収入は70〜80万になるかと思います。

こうなると私にも税がかかってくると思います。

いっそ専従者を辞めてしまおうかとも思いますが、このまま専従者給与をもらっていたほうが、夫のほうの節税になり、そちらのほうがお得ですよね?

iDeCoや国民年金基金などで節税をして専従者を

辞めようか‥と悩んでいます。

アドバイスいただければと思います。

よろしくお願いいたします。

>もんさん

こんにちは。neronaです。

いただいた内容だと具体的な税務相談になってしまい、

税理士以外が回答してしまうと法律違反になってしまうため、

下記の記事を参考に税理士さんにご確認いただければ幸いです。

税金に関する相談どこで誰にするのがいいの?税理士や税務署に相談する方法まとめ

https://shokonoaruie.com/zeimusodan/

了解です。

返信ありがとうございました。

何度も失礼します。

手取り計算の表を見たら色々引かれて手取りがかなり少なくなっていますが、この引け物は所得税や雇用保険でしょうか?所得税は年末に申告したら戻って来る物なのでしょうか?