配偶者控除と配偶者特別控除は、配偶者(妻または夫)がいる場合に節税ができる制度です。

名前が似ていてややこしいですね。

この記事では配偶者控除と配偶者特別控除の条件と違いについてわかりやすく説明します。

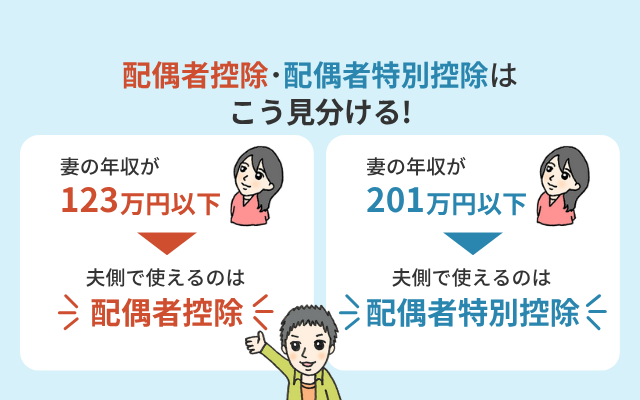

まず結論だけ書くと、配偶者が「給料だけ」をもらう人の場合

- 年収123万円以下※⇒配偶者控除

- 年収123万円超 約201万円以下⇒配偶者特別控除

という年収制限が2つの大きな違いです。

※令和7年分から20万円引き上げられています(以前は「103万円」)。

- 配偶者控除:123万円の壁

- 配偶者特別控除:201万円の壁

がある、と覚えるといいでしょう。

節税額は、所得税と住民税を合わせて5万円~11万円くらいです。

ただし「所得制限」があるので、そもそも控除できなかったり、節税額が少なくなったりする場合があります。

また、産休・育休中でも控除できる場合があるので、次の記事をお読みください。

関連 共働きでも産休・育休中は扶養に入れる!配偶者控除・配偶者特別控除で節税しよう!

※年末調整のまとめ記事はこちらです。

年末調整で受けられなかった場合は、確定申告をしましょう。

もくじ

そもそも配偶者とは?

配偶者控除も配偶者特別控除も一定の条件を満たした「配偶者」がいる場合に使うことができる節税策です。

配偶者とは、

夫から見た「妻」

妻から見た「夫」

のことです。

(1) 配偶者は「婚姻届」を出しているのが大前提

まず最初に配偶者の定義を確認しておきましょう。

配偶者は婚姻関係を結んでいる相手のことです。

結婚していること、

つまり「婚姻届」を役所に提出して法律的上の夫婦が大前提です。

内縁関係や事実婚の場合には婚姻関係がないため、残念ながらパートナーを配偶者控除の対象にすることができません。

※「社会保険の扶養」は、事実婚でも対象にできる場合があります。

(2) 「専業主”夫”」や「休職中の”夫”」も対象に

夫が「妻」を配偶者控除の対象にすることはもちろん、妻が「夫」を対象にすることもできます。

配偶者がリストラやうつ病で休職中でも、年収201万円以下なら配偶者控除または配偶者特別控除を受けられます。

配偶者控除の条件

配偶者控除の条件は、次の5つです。

- 12月31日時点で夫婦であること

- 夫婦で「生計を一」にしていること

- 事業専従者として給与をもらっていないこと

- 本人の所得1,000万円以下

- 配偶者の所得58万円以下

(1) 12月31日時点で夫婦であること

配偶者控除を受けるには12月31日時点で夫婦である必要があります。

(例)

- 9月20日結婚→12月31日時点で夫婦になっているので対象

- 9月20日離婚→12月31日時点で夫婦ではないので対象外

「結婚は「年末」までに、離婚は「年始」になってからした方が税金的には有利」

と言われるのは12月31日時点で判断しているからです。

もし年末年始に結婚を考えている場合、年内に婚姻届を役所に提出した方が控除が受けられてお得です。

逆に年末までに離婚をしてしまうと、控除が受けられなくて損をします。

(参考)

例外的に年の途中で配偶者が亡くなったときには、控除の対象となります。

- 9月20日死亡→9月20日時点で夫婦だったなら対象

12月31日時点で判定は誤りなのでご注意ください。

源泉徴収票が来たら自分で確認しましょう。

(2) 夫婦で「生計を一」にしていること

生計を一(せいけいをいつ)にしているとは、ざっくり言えば同じサイフで生活している状態です。

同居していることは条件ではないので

- 単身赴任で生活費は送金してもらっている場合

- 週末やお盆休み・年末年始などには帰宅して一緒に住んでいる場合

には条件を満たします。

(3) 事業専従者として給与をもらっていないこと

夫が自営業で年間6か月を超えて仕事を手伝っている人を「事業専従者」といいます。

青色申告者である夫から給料をもらっている場合には配偶者控除が使えません。

なお、夫が白色申告者の場合は「事業専従者になっていないこと」が条件となります。

(4) 本人の所得1,000万円以下

本人の所得制限があります。

給料のみの場合、年収850万円以下の場合は特にひっかかりません。

年収850万円超の場合は次のいずれかになります。

- 所得金額調整控除あり:年収1,210万円以下

- 所得金額調整控除なし:年収1,195万円以下

※「所得金額調整控除」については次の記事をお読みください。

関連 所得金額調整控除

(5) 配偶者の所得58万円以下

配偶者についても所得制限があります。

所得58万円以下です。

給料のみなら年収123万円以下になります(いわゆる123万円の壁)。

産休中・育休中だけ年収123万円以下になる方も控除が使えます。

次の記事もあわせてお読みください。

関連 共働きでも産休・育休中は扶養に入れる!配偶者控除・配偶者特別控除で節税しよう!

年収123万円を超える場合には、後で説明する「配偶者特別控除」の対象になります。

最近はフリーランスの方やインターネットビジネスで仕事をしている方も増えてきました。

これらは給与ではないため、

収入から必要経費を引いた金額

=所得

が「58万円以下」かどうかで判定します。

パートやアルバイトと同じで123万円まで稼いでも大丈夫だと思っている方は要注意です。

なお、年金がある場合や生命保険料控除がある場合については次の記事をお読みください。

関連 パート収入も年金もある場合も配偶者控除・配偶者特別控除はできる?

配偶者控除の節税額

配偶者控除が使えると、38万円が所得控除できます。

「え!? 38万円もお得なの!?」

と思うかもしれませんが、38万円に対して税率をかけた金額が実際に節税できる金額です。

ざっくり言うと5万円~11万円くらいの節税ができます。

「配偶者控除を受ける人(ここでは「夫」とします)」の年収に応じて、次の金額が節税額の目安になります。

| 夫の年収 | 節税額(目安) |

| 200~400万円 | 約5万2千円 |

| 500~600万円 | 約7万1千円 |

| 700~800万円 | 約10万9千円 |

※本人の年収が高い場合には、次のように控除額が減ってしまうため節税額も減ります。

| 本人の 年収※1 (所得金額) |

控除額 |

控除額 (老年※2) |

| 1,095万円以下 (900万円以下) |

38万円 | 48万円 |

| 1,095万円超 1,145万円以下 (900万円超 950万円以下) |

26万円 | 32万円 |

| 1,145万円超 1,195万円以下 (950万円超 1,000万円以下) |

13万円 | 16万円 |

※1 所得金額調整控除の対象となる場合はそれぞれ15万円を加算

※2 老年控除対象配偶者(70歳以上の配偶者)がいる場合には、控除額は表のとおり少し多くなります。

配偶者特別控除の条件

配偶者特別控除の条件も5つです。

配偶者控除と共通の条件1~4

最初の4つの条件は配偶者控除と同じです。

- 12月31日時点で夫婦であること

- 夫婦で「生計を一」にしていること

- 事業専従者として給与をもらっていないこと

- 本人の所得1,000万円以下

条件5:配偶者の所得58万円超133万円以下

配偶者控除と配偶者特別控除の違いは、この所得制限の範囲です。

- 配偶者控除:所得58万円以下(年収123万円以下)

- 配偶者特別控除:所得58万円超133万円以下(年収123万円超 約201万円以下)

いわゆる201万円の壁です。

約201万円を超えると配偶者特別控除も対象外になります。

配偶者特別控除の節税額

配偶者特別控除は複雑です。

最大38万円が所得控除できますが、本人や配偶者の所得に応じて段階的に減ります。

給料のみの場合は、次の表で年収をもとに確認してください。

<配偶者特別控除(単位:万円)>

| 配偶者の 年収 |

本人の年収※ | ||

| 1,095 以下 |

1,145 以下 |

1,195 以下 |

|

| 123超 160以下 |

38 | 26 | 13 |

| 165以下 | 36 | 24 | 12 |

| 170以下 | 31 | 21 | 11 |

| 175以下 | 26 | 18 | 9 |

| 180以下 | 21 | 14 | 7 |

| 185以下 | 16 | 11 | 6 |

| 190以下 | 11 | 8 | 4 |

| 約197以下 | 6 | 4 | 2 |

| 約201以下 | 3 | 2 | 1 |

| 約201超 | 対象外 | ||

※ 所得金額調整控除の対象となる場合はそれぞれ15万円を加算

配偶者の年収160万円以下※までは、配偶者控除と同じ38万円の所得控除が可能です(源泉控除対象配偶者に該当)。

※令和7年分から10万円引き上げられました(以前は「150万円」)。

「配偶者控除を受ける人(ここでは「夫」とします)」の年収に応じて、次の金額が節税額の目安になります。

| 夫の年収 | 節税額(目安) |

| 200~400万円 | 約5万2千円 |

| 500~600万円 | 約7万1千円 |

| 700~800万円 | 約10万9千円 |

ざっくりと5万円から11万円くらいの節税ができます。

年収160万円を超えていくと、段階的に控除額が減ります。

年収201万円を超えると配偶者特別控除の対象外です。

年末調整は「配偶者控除等申告書」の提出が必須!

年末調整で配偶者控除または配偶者特別控除を受ける場合には、「給与所得者の配偶者控除等申告書」という書類の提出が必須です。

書類の書き方については下記の記事をお読みください。

※年末調整のまとめ記事はこちらです。

36 件のコメント

はじめまして。

10数年ぶりに仕事をしようかと思っています。

パートで103万に抑えたほうがいいのか、パートだけど週5回働いて、厚生年金、健康保険等も働く会社で入り、夫の扶養をぬけたほうがいいのか、金額によっては損をするなんていう話も聞きますが、

よくわかりません。

夫の年収は1200万強です。

その場合、103万で抑えない場合、いくらくらい働けば損せずに済みますか。

初歩的な質問でもうしわけありませんが、よろしくお願いします。

>mmさん

こんばんは。neronaです。

似たようなご質問をよくいただくので、下記の記事に回答を書いています。こちらをご確認ください。

130万円と106万円の壁とは?パートで働く人が扶養内で働くために気をつけること

https://shokonoaruie.com/syakaihoken-kabe/

はじめまして。

夫が自営業では私は日雇い派遣(専属)で働いているのですが、派遣の私が年130万稼いだとしたら、国保も上がり、私に所得税がかかるんですよね?

他に夫、私にデメリットはありますか?

>まーさんさん

こんにちは。neronaです。

「130万円」というのは夫が「会社員」の場合にしか出てこない話なので無関係です。

詳細は下記の記事をお読みください。

https://shokonoaruie.com/jiei-kabe/

所得税は夫の職業にかかわらず「103」万円が目安です。

国保の金額は上がってしまいますよね?

130は関係ないってことは

それ以上に妻が稼いだとしてもデメリットはないんでしょうか?

>まーさんさん

もちろん国保は増えます。

ただ、派遣によってご自身が社会保険に加入することになる場合はまた別の話です。大手企業だと年収106万円でも社会保険に加入することになるので自身の勤務先にご確認ください。

初めまして。

高校生1人と中学生1人、国保の夫、私も国保に加入しているものです。

約三年前からパート勤めをしてきましたが来月から社保にしたいかと尋ねられました。

調べてみると、これまで働き方が正に損すると言われている約130万円代年収で働いていたことが分かり

では、今回社保にしたら損せずに働くには月いくら以上、以内で働けば良いのかを教えて頂きたいと思い投稿させて頂きました。

夫婦で国保ならば、170万以上妻も稼がないと・・・なども聞きますが、妻が社保にして、これまでと同じように約130万目安に働いてしまうと何の大きなデメリットがあるのか心配です。

厚生年金に加入していると受給時には増額して貰えるとも聞きますが一体いくら月々増えるのかも分からないので安易に社保に切り替えて毎月の手取りが少なくなってしまうのも怖いです。

パート先で契約更新が迫っており時間がありませんが、どうかご回答いただけると幸いです。

>すーさん

こんばんは。neronaです。

まず結論からお伝えすると、夫が「自営業」の場合は、

妻側でいくら働くかはあまり大きな差がありません。

【1】

「130万円」というのは、夫が「会社員・公務員」の場合の話です。

妻の年収が130万円以内なら夫の扶養に入れて、

妻の分の社会保険料の負担がゼロになるので130万円を境に損得が全然違います。

※妻の勤務先が大企業の場合は106万円になることもあります。

しかし、夫が自営業のときは「扶養」という考え方がありません。

そのため妻がいくら稼いでも「その稼いだ分」も含めて国民健康保険料を計算しています。

妻の年収に比例して、国民健康保険料も増えるわけですね。

・夫が会社員:130万円まではゼロ(扶養)、130万円を超えると年収に比例して負担

・夫が自営業:年収に比例して負担(130万円は無関係)

現状130万円台でも「損はしていない」というか、夫が自営業である限り130万円は無視してください。

参考記事

夫が自営業で妻がパートの場合の社会保険の130万円・106万円の壁と扶養の関係

https://shokonoaruie.com/jiei-kabe/

【2】

また「170万円」も夫が「会社員・公務員」の場合の話です。

130万円を超えると妻側が社会保険料を負担して損をしますが、この損が解消されるのが

だいたい160万円~170万円です。

途中で書いたように、夫が自営業の場合は妻の年収も含めて国民健康保険料を計算するので

年収100万円だろうが、130万円だろうが、170万円だろうが、それに応じた保険料を夫が

まとめて払っています。

【3】

なお、国民健康保険料は「市町村」ごとに計算が異なるため、

妻側が国民健康保険料のままにするのか、

パートにするのかでどれくらい違うかを計算したい場合は

・住んでいる市町村の情報

・夫の事業所得

・妻の年収

など、個人的な情報が必要となります。

結構大変です。

残念ながら私ができる範囲を超えているので

・会社で社会保険に加入したらいくらになるかを確認し、

国民健康保険料は市町村に内訳を確認して比較する

あるいは

・有料で相談に乗ってもらえる専門家(例;ファイナンシャル・プランナー)に相談する

のが確実と考えます。

以上、ご参考まで。

ご親切にありがとうございました。

夫婦で国保で妻側が年収103万円以内で働いた方が良いと言っている方もいるのですが、それは一体どういうことなのでしょうか?

>すーさん

良かったです^^

>夫婦で国保で妻側が年収103万円以内で働いた方が良いと言っている方

これは103万円を超えると「所得税(税金)」がかかるので、

「103万円まで」におさえた方がいいという意見かとおもいます。

夫が自営業でも会社員でも同じです。

ただ、社会保険と違って

104万円だと手取りが103万円のときより少なくなって損かというとそうではなくて、

103万円より多くなります(104万円だと所得税は500円くらい)。

稼いだ分に比例してかかって、手取りで損することはありません。

そのため、103万円を超えて稼いでも問題ないので、

夫が自営業の場合は、妻側は税金・社会保険をあまり気にせず

働ける分だけ働くのが良いのかなと考えます。

何から何まで、すっきりしました!

本当にありがとうございました!

初めまして。

分かりやすい記事で勉強になりました。

令和2年分の確定申告をE TAXで入力しておりますが、腑に落ちない点があり、ご相談させて頂きます。

令和2年より配偶者の収入が103万を下回ったため、配偶者控除を受けようと思っておりますが、E TAX入力後の還付予定額が3千円程度しかありません。状況によって還付額が変わるのは承知しておりますが、こういったことはあり得るのでしょうか?

簡単に状況を説明しますと、、、

自身の給与は約650万で、源泉徴収税額は約25万円でした。

会社での確定申告では配偶者控除は入力しておりません。

また、ふるさと納税を4万9千円分行ったため、実際にE TAX上で表示された還付金額は約5万円です。5万ー(4万9千ー2千)=3千という計算です。

分かる範囲でご教示頂ければと思います。また不足している情報があればお申し付けください。

お手数おかけ致しますが、宜しくお願い致します。

>ふくまるさん

こんばんは。neronaです。

>また、ふるさと納税を4万9千円分行ったため、実際にE TAX上で表示された還付金額は約5万円です。

>5万ー(4万9千ー2千)=3千という計算です。

おそらくこの【計算式】の考え方に原因があります。

所得税のふるさと納税で節税できる金額は「(寄付額-2千円)×所得税率」です。

配偶者控除38万円も同じく節税額は「38万円×所得税率」なので合わせると

(配偶者控除38万円+(寄付額4.9万円-2千円))×所得税率=約5万円

という式で考えることになります。

所得税率は5%~45%ですが、一般的には5%~20%の範囲内に収まるかと思います。

ふるさと納税で節税できる大部分は「住民税」になりますが、残念ながらこちらは

国税庁のサイトでは確認できません。

下記の記事のように6月ごろに来る住民税の通知書でご確認ください。

参考:ふるさと納税で住民税が還付されるのはいつから?税額控除を確認する簡単な方法

https://shokonoaruie.com/furuatotax-juminzei/

お返事ありがとうございます。

ふるさと納税の寄付の考え方が曖昧でした。

間違っていないということなので、このまま確定申告を進めたいと思います。

ありがとうございました。

はじめまして。

2月に結婚し、3月末で会社を退職しました。

県外へ引っ越したため、失業保険手当が即支給されるようになり、7/10で終わりました。

扶養内(130万以内)で働くためには今年残り13万円分しか働けません。

この場合、扶養には入れませんか?

色々なHPを見ていて、扶養には色々種類があり、頭の中がごちゃごちゃで理解できていません。

夫は仕事をしており年収250万くらいです。

現在、国民健康保険に加入しています。

減免からも外れました。

どうするのがお得なのか教えていただければと思います。

>nonさん

こんばんは。neronaです。

おそらく「社会保険の扶養」の話のようですが、社会保険については残念ながら

ホームページを見ても解決しません。なぜなら「勤め先」ごとにルールが異なるからです。

しかも「自分の勤め先」はもちろん「夫の勤め先」でどうなっているのかを確認する必要があります。

一般的なルールは下記の記事に書いています。

https://shokonoaruie.com/syakaihoken-kabe/

例えば一般的には「社会保険の扶養」に「130万円」という基準はありません。

たいてい「月の給料」で判断することが多いためです。

したがって、残り13万円分しか働けないというのは「税金の扶養」と混同されている可能性があります。

必ず「自分の勤め先」と「夫の勤め先」でどうしたら扶養になるのかをご確認ください。