税金のことを考えて、パートやアルバイトの年収を「160万円※以下におさえよう!」と

「12月分の給料」

をがんばって調整しようとしている方に確認していただきたいことがあります。

令和7年分から、

- 本人の所得税がかからない年収(以前は103万円)

- 配偶者が最大38万円の控除を受けられる年収(以前は150万円)

「160万円」に引き上げられています。

※ただし、本人の住民税がかからない年収は110万円前後です(住んでいる自治体でご確認ください)。

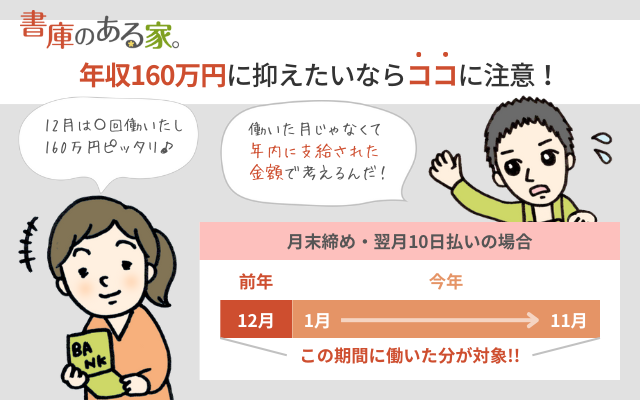

あなたが勤めている会社は、もしかして給与の支給日が

- 「翌月」5日

- 「翌月」10日

などと決まってないでしょうか?

その場合には12月に働く日ではなく、11月までに働く日を調整しないと意味がないかもしれません。

支給日が「当月」の場合は、基本的に問題になりません。

- 令和7年の年末調整:令和7年1~12月分

- 令和8年の年末調整:令和8年1~12月分

しかし、支給日が「翌月」の場合は次のようにズレることがあります。

- 令和7年の年末調整:令和6年12月分~令和7年11月分

- 令和8年の年末調整:令和7年12月分~令和8年11月分

翌年1月が支給日の場合は、12月に働いた分の給料なのに、翌年の給料の一部としてカウントされます。

これでは「12月の働く日」をがんばって調整しても意味がありません。

ただし、会社によってはこのルールと異なるルールで年末調整を行っている場合もあります。

1番確実なのは、

「自分が勤めている会社」に

今すぐ

年末調整の対象月

を確認することです。

「前の職場と同じ」

と思って12月分の給料で調整したら、

支給日の考え方が違っていて

「手遅れだった・・・」

というケースもあります。

この記事は「税金の扶養」の話をしています。

「社会保険の扶養(130万円の壁)」は今年1年間の収入で判定しません。

必ず「配偶者の勤務先」で条件をご確認ください。

※年末調整のまとめ記事はこちらです。

もくじ

なぜ12月分の給料なのに翌年の年末調整の対象になるの?

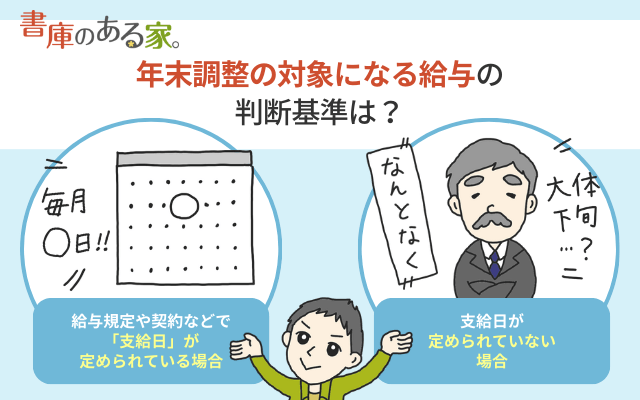

年末調整の対象になる給与は

- 給与規程や契約などで「支給日」が定められている場合:定められた支給日

- 支給日が定められていない場合:支払日

で判断します。

根拠 国税庁「給与の支払日が翌月の場合の年末調整」

(1) 原則は「定められた支給日」で判断

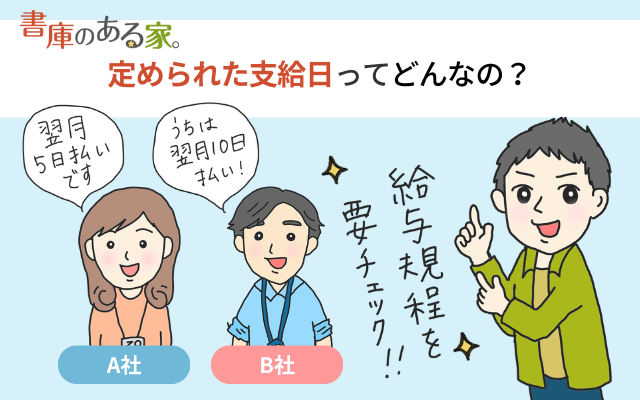

まず給与規程や雇用契約書など確認しましょう。

給料の「支給日」が

- 翌月5日払い

- 翌月10日払い

と決まっている場合には、その決められた支給日で判断します。

<例1>

令和6年12月分の給料

⇒令和7年1月5日が支給日

⇒令和7年分の年末調整の対象

<例2>

令和7年12月分の給料

⇒令和8年1月5日が支給日

⇒令和8年分の年末調整の対象

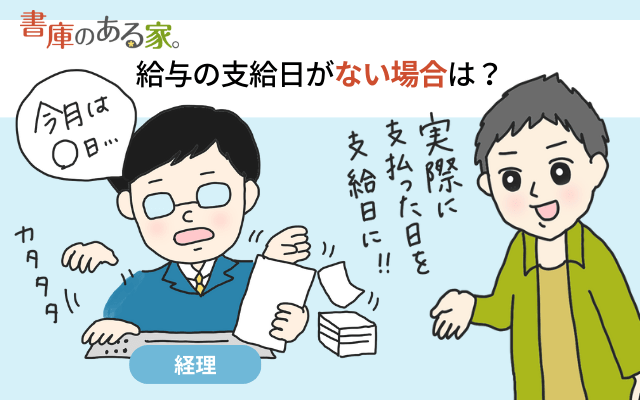

(2) 定めがなければ「支払日」で判断

もし「支給日」があらかじめ定められていない場合は、2番目の「実際に支払った日」で考えます。

<例>

令和7年12月分の給料を令和8年1月5日に支払い

⇒令和8年分の年末調整の対象

(参考) たまたま翌年になった場合は?

給与規程では25日締め「末日払い」と決まっているのに、資金繰りの都合で年明けの支給になってしまう場合もあります。

この場合は原則どおり「定められた支給日=末日」で判断します。

勤め先によっては1か月ずれているケースも

ここまではルールどおりの説明です。

実は、会社によっては1か月ずれたまま年末調整を行っている場合も見かけます。

給与規程では翌月5日払いだと定めているのに、「12月分の給料」はあくまで「その年の年末調整」の対象だという考え方ですね(本来はおかしいですが)。

そのため、勤め先に

いつの分の給料が今年の年末調整の対象になっているか?

を個別に確認するのが確実です。

給料の調整が必要な方は、あらかじめ「12月分の給料」が今年の年末調整の対象になっているか勤め先に確認しましょう。

配偶者控除については、次の記事もあわせてお読みください。

16 件のコメント

アルバイトです。

働いているアルバイトが15日締めの25日給料支給なのですが、11月15日〜30日はもちろん令和5年分に入ると思うんですが、12月1日〜15日の分も令和5年度に入ってしまうのでしょうか?

>コタさん

こんにちは。neronaです。

おそらく

====令和5年の対象====

5年11月25日支給(10月16日~11月15日)

5年12月25日支給(11月16日~12月15日)

====令和6年の対象====

6年1月25日支給(12月16日~1月15日)

で「12月1日~15日の分」も令和5年に含まれるのではないかと思われます。

・・・とはいえ、記事に書いたとおり最終的には「勤務先次第」なので、

「いつまで働いた分が令和5年分になるのか」を今のうちに確認することをおすすめします。

パートです。130万までにしたいのですが、今のパート先に来たのが8月中旬。

以前のパート先の8月までの源泉徴収の金額と、12月20日までの計算で

130万におさまるようにしたらいいのですか?12月いっぱいではないですよね?

20日締め末払いです。

>竹本さん

こんにちは。neronaです。

130万円というのは、もしかして「社会保険」の扶養の話ではないでしょうか。

もしそうだとすると、この記事に書いてあることは何の関係もありません。

必ず「配偶者の勤務先」に社会保険の扶養の要件をご確認ください。

もし「税金」の話だとすると、末払いなら20日までになると思いますが、念のため「パート先」にも20日までの分が年末調整の対象になることをご確認いただくと安心できると思います^^

わかりました。ありがとうございます。

単発バイトなどで振込が翌月になっていたが、先払い可の場合はどちらになりますか?

>じよさん

こんばんは。neronaです。

ご質問の件ですが、単発のバイトの場合はケースバイケースのため

個別に勤務先にご確認することをおすすめします。

25日締めの翌月5日の給料日なんですが12月分の給料は翌月(令和5年に入る)なんですがこの場合は年末調整には入らないとおもうんですが会社に聞いたら令和四年の年末調整に入ると言われたんですが…

この説明を読んでいたらどっちなのかわからないんですが

>チビさん

こんばんは。neronaです^^

なるほど、そうなのですね。

ちなみに最後の「勤め先によっては1か月ずれているケースも」の部分はお読みいただいたでしょうか。

===

このようなルールですが、実際には1か月ずれたまま年末調整を行っている会社も見かけます。

給与規程では翌月5日払いだと定めているのに、「12月分の給料」はあくまで「その年の年末調整」の対象だという考え方ですね(本来はおかしいですが)。

そのため、勤め先にいつの分の給料が今年の年末調整の対象になっているか確認するのが確実です。

===

上記のように、今回、会社に確認いただいて「4年分」で年末調整ということなら、4年分なのでしょうね。

返信ありがとうございます

はい読み自分が間違えているのかわからなかったので同じ質問してすいませんでした(;_;)

会社から言われてしまったら従うしかないんですね

>チビさん

そうなのです;_;

仮に間違っていてどこかで1か月ズレていることに気づいても、

「11か月」や「13か月」にするわけにはいかないので、

そのまま続いてしまいますね。。。

パート勤務で社会保険に入っていましたが

ケガの為4月で社会保険を抜けました

給料は末締め翌月払いで103万円に抑えるのは5月から11月で考えればいいのですか?

>もちこさん

こんにちは。neronaです。

103万円というのは「税金」の話で特に社会保険は関係ないのですが、

1年単位で考えるので、2020年1月から12月の間にもらう給料全部になりますが、

ケガで社会保険を抜けたりとイレギュラーな気がするので、必ずご自身のお勤め先で

ご確認ください。

確認します

ありがとうございました

平成30分とはなんの事でしょうか?

平成30年なら理解はできますが

>おかべぇさん

こんばんは!neronaです!

ご指摘ありがとうございます!

「平成30年分」ですね!修正しました。

今後もお気づきのことがあれば、どんな些細なことでも結構ですので、

ご指摘いただくと、大変助かりますm(_ _)m