「どこの地震保険が良いですか?」と質問されることがときどきあるのですが、地震保険に良いも悪いもありません。

なぜなら地震保険を運営しているところは1つ=「国」しかないからです。

その代わり、火災保険のオプションとして契約しないといけないので、火災保険の方で差がつきます。

この記事では、地震保険に関してよくある質問を7つご紹介します。

地震保険を選ぶときの参考になれば幸いです。

関連 地震保険料控除とは?年末調整書類の書き方の具体例とよくある9つの疑問

もくじ

地震保険は損害保険会社ごとに違う商品がある?

地震保険は、「国(財務省)」が運営しています。

地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没や流失による損害を補償する地震災害専用の保険です。

根拠 財務省「地震保険制度の概要」

地震保険の財源は「地震再保険特別会計」という名前で国が管理しています。

現在、1回の地震で約11兆円(関東大震災クラスの被害を想定)まで支払えるようになっています。

過去、阪神・淡路大震災や東日本大震災などの巨大地震が発生した際にもここから保険金が支払われています。

各損害保険会社は、地震保険の「窓口」になって国と共同で地震保険を運営しています。

実質的には国が保険料も内容も決めているため、損害保険会社ごとに異なる地震保険に関する商品を作ることはできません。

それどころか、地震保険は損害保険会社にとってほとんど利益が見込めない仕組みになっています。

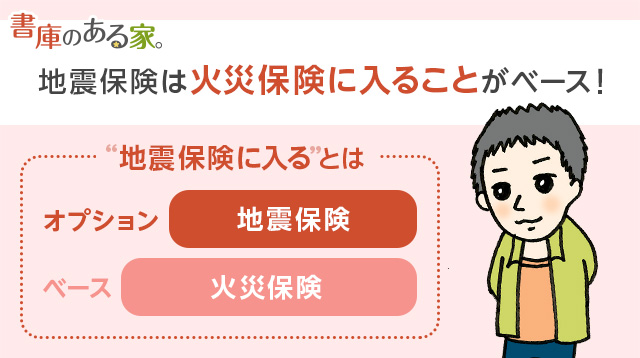

地震保険は「単独」で加入できる?

地震保険だけ単独では加入できません。

必ず、ベースとして火災保険が必要となります。

地震保険はオプション(特約)です。

地震は火災と違って防ぎようがない災害です。

突然、大規模な地震が発生する可能性が高いです。

そのため、保険金の支払いを考えると損害保険会社は積極的に取扱いたくはありません。

一方、国はもしもに備えて積極的に地震保険をかけてほしい事情があります。

そこで損害保険会社の負担を国が肩代わり(=再保険)し、火災保険と地震保険をセットで販売しています。

地震保険は「国」がルールを決めているので、どの損害保険会社で選んでも同じです。

そのため、保険料が高いか安いかは火災保険料で比較することになります。

なお、火災保険と地震保険は同時に加入する必要はありません。

当初は火災保険だけだった場合でも、後から同じ損害保険会社で地震保険をプラスすることができます。

「地震の火事」も火災保険でカバーできる?

地震による火事は、一般的に火災保険の対象外です。

地震保険で補償されます。

「うちは耐震性が高い建物だから地震保険なんてなくても大丈夫」

だなんて思っていませんか?

地震で隣の建物が倒壊して損害を受けたり、その建物から出火して自宅が火事になったりしても、地震保険がなければ補償されません。

怖いですね。

住宅密集地は、地震による火事のリスクが高い地域です。

自分の建物だけでなく、周囲の建物や構造(特に木造)や築年数も注意しましょう。

火災保険の中にも地震による火事に対応する「地震火災費用保険金」があります。

ただし、もらえる保険金は「建物の火災保険金額×5%(火災保険金額1,000万円なら50万円)」が限度といった条件があります。

地震の火事への備えとして期待できません。

「建物の建替え費用」が地震保険金としてもらえる?

地震保険の目的は、元通りの家を建替えできるための費用を渡すことではありません。

「え? 火災保険と違う!」

と多くの人ががっかりするんですよね。

「火災」と「震災」の違いを考えてみてください。

「火災」は個別に起こる災害です。

延焼という形で周囲に燃え広がる可能性はありますが、範囲は限定的です。

一方、「震災」は同じ地域に同時に起こる災害で、被害は広範囲にわたります。

震災は、みんな同時に大きな被害を受けているので1つの損害保険会社では負担が大きすぎます。

火災保険では地震によって生じた火災でさえも「免責」の対象として、損害保険会社が保険金を負担しなくていいようにしているくらいです。

そうしないと損害保険会社がつぶれてしまいます。

それを補うセーフティーネットとしての役割を、「国」が地震保険として果たしています。

地震保険は、火災保険の保険金額の30%~50%の範囲内で地震保険の保険金額を決めることが可能です(次の限度額もあります)。

- 建物:5,000万円

- 家財:1,000万円

あくまで被災者の生活が少しでも早く復旧するように、支援する目的で保険金が支払われます。

保険料はどの「都道府県」でも同じ?

地震保険の保険料は、建物がある都道府県によって異なります。

地震が起こりやすい地域ほど高く、そうでない地域ほど安くなります。

地震保険の金額については財務省のホームページに都道府県別に載っているのでご確認ください。

根拠 財務省「地震保険制度の概要」

近年は値上げ傾向にありますが、都道府県によっては逆に値下がりする地域もあります。

今後も全国の地震の状況やリスクを見ながら保険料が変わっていくでしょう。

地震保険料が値上がりしそうなときは、あらかじめ長期契約(最長5年)をすることで、その契約期間中は地震保険料を据え置くこともできます。

「家財」にも地震保険をかける必要がある?

個人的には地震保険は建物も家財も両方入るのがお得と考えます。

実際に我が家も建物と家財の両方に入ってます。

1つ目の理由は「お買い得」だからです。

地震保険は「国」が運営していて、民間の損害保険会社も余計な利益が取れません。

建物だけでなく家財も入っておいて、もらえる保険金額を増やしておくことをおすすめします。

2つ目の理由は、建物自体は大きな被害がなかったのに、食器類や家具、パソコンやテレビ、冷蔵庫といった家電製品だけが壊れることもあるからです。

こういう場合に備えて、家財にも地震保険をかけたいところです。

地震保険の「補償の上乗せ」はした方がいい?

例えば、地震保険の補償の上乗せとして、次のような商品があります。

- SBI:少額短期保険「地震補償保険Resta(リスタ)」

- 東京海上日動火災:「トータルアシスト超保険」

- 損保ジャパン:「THEすまいの保険」

- 三井住友海上:「GKすまいの保険」

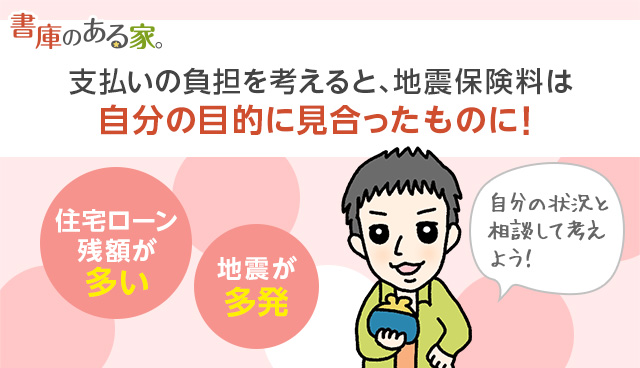

地震保険の本来の目的は被災後の当面の「生活費」を確保する点です。

補償を100%にして、建物を建て替えるほどの保険金をもらおうとすると、支払保険料の負担が重くなります。

個人的には、保険料が安い「国の地震保険だけ」で「建物と家財の50%相当」を対象にしていれば十分ではないかと考えて加入しています。

一方、

- 住宅ローンがたくさん残っている

- 地震が多い地域に住んでいる

という場合には、もしもに備えてこれらの補償の上乗せをするのもアリです。

その場合は、支払う保険料の負担をよくご検討ください。

まとめ

地震保険料を払っている場合には、「地震保険料控除」で節税ができます。

保険料が節税できた分だけ割引になるようなものですね。手続きを忘れずに!

年末調整で行うのが一般的ですが、忘れた方は確定申告で節税しましょう。

関連 地震保険料控除とは?年末調整書類の書き方の具体例とよくある9つの疑問

また、地震保険料の支払いは、最長の5年払いがオトクです。

「火災保険」は実際には必要ない補償や特約のために無駄な保険料を支払っていたり、逆に本来必要と思われる補償がついていないケースもあったりします。

保険会社を比較して賢く選びましょう。

2 件のコメント

neronaさん、こんにちは。

3.11から懸念される地震や津波。御嶽山噴火や箱根の噴火など火山活動も活発になっていて、これらから生活の建物と家財を守るのは地震保険のみです。

しかし、誤認で地震保険に入れない場合もあります。それは不動産管理会社の入居者専用保険です。

3年前に結婚した際に大手ハウスメーカー系の賃貸物件を借りたのですが、その不動産管理会社が入居者専用で用意していた火災保険は「地震保険をセットできない」ものでした。なので、私は自動車保険などでお世話になっている代理店を通じ、割高ですが地震保険をセットできる一般商品を掛けました。

保険と賃貸物件の正しい知識を持っていたから良かったものの、そのあたりの知識が乏しい人だと「管理会社の保険にに入らなきゃいけないんだろうなぁ」とか、保険料が割安なので「保険料安いから入居者保険のほうがいいね」などと誤認する恐れがあると感じました。例え知識が多少あっても、懇意にしている保険代理店などが無い人であれば、加入手続きが簡単な入居者専用保険に入ってしまう場合もあります。

懇意にしている代理店の担当者曰く、「地震保険は実質節税です。いざというとき、国が助けてくれますから」。

相次ぐ地震から改めて地震保険の大切さを感じています。それと同時に、入居者のことを守ってくれようとしない大手不動産管理会社の姿勢には憤りを感じずにはいられません。

>shoot0101さん

こんにちは!neronaです。

確かにオーナー側の事情でそうなると心配ですよね>_<