この記事では、地震保険料控除についてよくある一般的な9つの質問とその回答をまとめました。

地震保険料控除を受けるためには年末調整や確定申告をしないといけないので、漏れがないようにしましょう。

※年末調整で地震保険料控除をするときはこちらをお読みください。

※年末調整のまとめ記事はこちらです。

もくじ

Q1. 地震保険料控除でどれくらい節税できる?

地震に備える地震保険の保険料を支払う場合には

- 所得税:最高5万円

- 住民税:最高2万5千円

が所得から控除されます。

これを地震保険料控除と言います。

例えば多くの人が当てはまる所得税率10%の場合、

- 所得税:5万円×10%=5,000円

- 住民税:2万5千円×10%=2,500円

合計7,500円くらいが節税できます。

つまり

- 地震保険料5万円-節税7,500円=42,500円

が実際に負担する保険料と言えます。

Q2. 確定申告と年末調整のどっちで申請する?

入居1年目は「住宅ローン控除」を必ず確定申告でしなければなりません。

そのため

「年末調整の時に地震保険料控除もした方がいいの?」

「それとも確定申告で住宅ローン控除と一緒にすればいいの?」

という質問が多いですが、年末調整で行っても確定申告でも結果は同じです。

ただし、次の2つの理由から個人的には地震保険料控除も年末調整をおすすめします。

- 年末調整は勤め先が勝手に計算をしてくれるので手間が省ける

- 年末調整による還付は12月の終わり頃か翌年1月に行われるため早く還付金が手に入る

もちろん、入居2年目以降も年末調整で行うことをおすすめします。

関連 保険料控除申告書

Q3. 5年分一括で払ったら今年5年分控除できる?

私も入居1年目にその後の5年分の地震保険料を一括で払いました。

最長5年で、一括で払う方が割引があってお得だからですね。

しかし、払った年に5年分をまとめて控除するわけではありません。

5年分を一括で払う場合、5で割った金額が1年分となり、これがその年に控除できます。

つまり、5年間かけて控除することになります。

<例>

- 5年分で3万円を払う

- 今年:3万円÷5=控除額6,000円

Q4. 火災保険料や自動車保険料も控除できる?

地震保険料だけです。

火災保険と一緒に地震保険に加入したとしても火災保険の部分は関係ありません。

自動車保険も控除はありません。

地震保険料控除は、地震災害に対する備えをそれぞれで行ってほしいという政策的な目的で、平成19年1月からスタートしました。

地震保険の世帯加入率はまだ全国で3割程度なので、しばらく続くのではないかと考えられます。

一方、火災保険や自動車保険の加入率は地震保険に比べると既に高いため、国としては普及したい方を優遇しています。

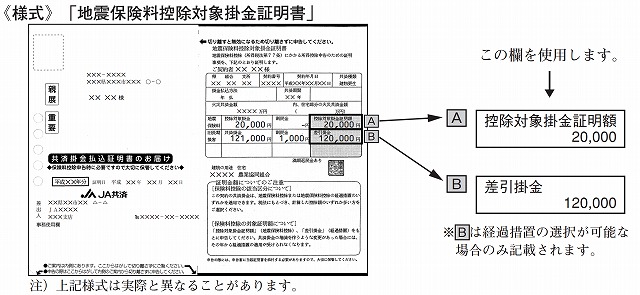

Q5. 地震保険料控除証明書はいつ、どこで手に入る?

年末調整や確定申告では、「地震保険料控除証明書」が必要となります。

(1) 「1年契約」や「2年~5年契約の契約した年」の場合

地震保険の保険証券と一緒に送られて来ることが多いです。

保険証券と一体になっていて、ミシン目で切り取る場合をよく見かけます。

そのため、すでに受け取っている可能性がありますので、地震保険の保険証券を探してみてください。

(2) 「2年~5年契約の2年目以降」の場合

毎年10月から11月頃に損害保険会社からハガキで控除証明書が送られてきます。

我が家も毎年10月中旬頃に保険会社から地震保険料控除証明書がハガキで送られてきます。

もし送られてこない場合は、「損害保険会社」に確認をしましょう。

(3) 「団体扱い」の場合

原則として控除証明書を発行していていない損害保険会社が多いです。

勤め先による団体扱いの契約については、勤務先に直接地震保険料などの年末調整のために必要な資料やデータが送られています。

この場合は、「勤め先」にご確認ください。

Q6. 地震保険料控除証明書はコピーでも良い?

地震保険料控除証明書は、原本を提出します。

もし紛失してしまった場合は、損害保険会社のホームページを見ましょう。

「○○保険 控除証明書 再発行」と検索すると出てくると思います。

たいていよくある質問の中に「控除証明書の再発行」に関する項目があり、連絡先(たいてい電話番号)が書いてあるので、早く再発行してもらいましょう。

再発行は「無料」の場合が多いですが、各損害保険会社にご確認ください。

Q7. 旧長期損害保険料とは?

以前は「損害保険料控除」という制度があり、平成19年度の地震保険料控除のスタートに伴い廃止されました。

ただし経過措置として、次の条件を満たす「旧長期損害保険料」について、しばらく制度が残ることになりました。

例えば、JA(農業協同組合)の建物更生共済が有名です。

- 平成18年までに契約したもの

- 長期(保険期間が10年以上)の損害保険契約

- 満期返戻金があるもの

- 平成19年以後に契約内容を変更していないもの

根拠 国税庁「地震保険料控除」

そのため最近、家を建てたり買った方は関係ありません。

Q8. 1枚の控除証明書に「地震保険」と「旧長期損害保険」の両方がある場合は?

どちらか1つだけ使えます。

JAの建物更生共済で実際に見ることがあります。

1枚(1契約)の控除証明書に地震保険料と旧長期損害保険料の両方が記載されています。

根拠 JA共済「建物更生共済契約への地震保険料控除の適用について 」

「1つの契約」に地震保険料と旧長期損害保険料の両方がある場合は、同時に使うことができません。

いずれか有利な方を使うことになります。

根拠 国税庁「地震保険料控除」

なお、「異なる契約」で地震保険料と旧長期損害保険料がある場合は、それぞれ控除することが可能です。

Q9. 地震補償保険リスタも地震保険料控除の対象?

現時点では対象外です。

地震保険を補うものとして、SBI少額短期保険の「リスタ(Resta)」というものがありますが、今のところ、地震保険料控除の対象外となっています。

保険料控除の証明書について

弊社を含む少額短期保険会社の取扱商品は所得税法上の保険料控除の対象にはなっておりません。

したがいまして、保険料控除証明書の発送は行っておりませんので、ご了承のほどお願い申し上げます。

根拠 SBI少額短期保険

地震保険料控除の対象となる場合には、損害保険会社から「地震保険料控除証明書」が届くと思っていればよいでしょう。

まとめ

以上、地震保険料控除の年末調整書類の書き方の具体例とよくある9つの質問についてご説明しました。

※年末調整のまとめ記事はこちらです。