小規模企業共済等掛金控除とは、次のような掛金を支払った場合に支払った金額の全額が控除できる仕組みです。

- 小規模企業共済の掛金

- 企業型確定拠出年金の掛金

- 個人型確定拠出年金の掛金

- 心身障害者扶養共済の掛金

最近は「個人型確定拠出年金」=iDeCo(イデコ)が注目されているため、小規模企業共済等掛金控除を利用する方も増えています。

例えば

- 年間36万円支払い⇒5~10万円の節税

- 年間72万円支払い⇒10~21万円の節税

となります。

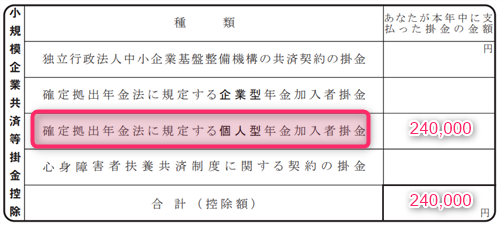

自分で直接支払っている場合、年末調整の「保険料控除申告書」のうち右下の「小規模企業共済等掛金控除」の欄に支払った金額を書きます。

例えばiDeCoは上から3番目の「個人型年金加入者掛金」に書きます。

※生命保険料控除なども含めて次の記事で解説しています。

※年末調整のまとめ記事はこちらです。

もくじ

小規模企業共済の掛金

小規模企業共済は次の条件で加入します。

- 対象:個人事業主や中小企業の経営者・役員

- 目的:廃業後の生活資金目的や退職金として

- 掛金:月1,000円~7万円(500円単位で自由に選択)

- 納付方法:月払い、半年払い、年払い

独立行政法人中小企業基盤整備機構が運営団体となり、「共済契約掛金」を支払います。

生命保険料控除の対象になる旧第2種共済契約を除き、「小規模企業共済等掛金控除」の対象になります。

参考 中小機構「小規模企業共済」

企業型確定拠出年金の掛金

企業型確定拠出年金(企業型DC)とは、

- 企業:給料の代わりに掛金を毎月積み立て(拠出)

- 従業員:自分で年金資産の運用を行う

制度です。

大きな企業で退職金制度の1つとして行われており、

- 従業員が自動的に加入する場合

- 従業員が自分で選択する場合

に分かれます。

従業員は自分で金融商品の選択や資産配分の決定を行い運用していきます。

そして60歳以降に、積み立ててきた年金資産を「一時金」または「年金(分割)」として受け取ります。

企業型確定拠出年金の掛金も小規模企業共済等掛金控除の対象になります。

※令和7年度税制改正により、今後、毎月の掛金の上限が増える予定です。

個人型確定拠出年金(iDeCo)の掛金

個人型確定拠出年金(iDeCo:イデコ)とは

- 自分:掛金を毎月積み立て(拠出)

- 自分:年金資産の運用を行う

制度です。

企業型と違って自分で出して自分で運用を行う制度になっています。

60歳まで引き出せないため退職金目的で積み立てていきます。

国民年金基金連合会が運営をしているため、「小規模企業共済等掛金払込証明書」は国民年金基金連合会から10月下旬に発送されます。

たまに誤解がありますが、証明書は「証券会社」から届きません。

iDeCoを今年の終わりの方で開始すると、翌年1月頃に届きます。

年末調整に間に合わない場合は、忘れずに自分で「確定申告」をしましょう。

心身障害者扶養共済の掛金

心身障害者扶養共済の対象者は「障がいのある人」を扶養している次の条件を満たす「保護者」です。

- 加入する時点の年齢が満65歳未満

- 一般の生命保険と同様に特別な病気や障害がなく健康であること

一方「障がいのある人」の範囲は、次のいずれかに該当して将来独立自活することが困難であると認められる人です(年齢は問いません)。

- 知的障害

- 身体障害者手帳を所持し、その障害が1級~3級

- 精神または身体に永続的な障害のある方(統合失調症、脳性麻痺、進行性筋萎縮症、自閉症、血友病など)で、その障害の程度が(1)または(2)の者と同程度と認められる人

保護者が毎月掛金を支払うことで、保護者に死亡や重度障害といった万一のことがあったときに「障がいのある人」に終身一定額の年金が支給される制度です。

具体的には毎月2万円(2口加入の場合は4万円)の年金が支給されます。

都道府県と指定都市が実施しているので、詳細は住んでいる地域にある福祉事務所、市区町村役場等の窓口でご確認ください

根拠 福祉医療機構「しょうがい共済制度のごあんない」

なお、障害者控除について次の記事も合わせてお読みください。

小規模企業共済等掛金控除の申請方法

小規模企業共済等掛金控除は、

- 年末調整

- 確定申告

のいずれかで申請することができます。

掛金を支払った場合に支払った金額の「全額」が控除できます。

この支払った金額を証明するために証明書類が必要です。

一方、企業型確定拠出年金のように給料から実質的に天引きされている場合は企業が金額を把握しているので証明書類は不要です。

源泉徴収票に「小規模企業共済等掛金控除」の金額がのります。

年末調整で手続きを行う場合は、次の記事をお読みください。

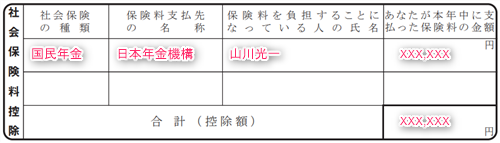

参考:社会保険料控除との違いは?

「国民年金と同じ”年金”とあるのに、なぜ書く欄が違うの?」

と疑問に思う方もいるかと思います。

社会保険料控除

社会保険料控除の対象は

- 国(国民年金、厚生年金)

- 市町村(国民健康保険、介護保険)

が運営するものです。

次の保険料や掛金が控除の対象となります。

- 国民年金の保険料

- 厚生年金保険の保険料

- 国民健康保険の保険料

- 健康保険の保険料

- 介護保険料

- 国民年金基金の掛金

実は1952年(昭和27年)に「社会保険料控除」が導入される前には、全額控除の対象にしていいのかと問題になったことがありました。

しかし強制的に払わなければならない点から全額が控除の対象となりました(国民年金基金は今も任意ですが)。

また、本人が払えない場合は家族が代わりに払うこともあるので、社会保険料控除は家族が支払っても控除ができます。

そのため「保険料を負担することになっている人」という欄があります。

例えば、大学生の子どもの国民年金保険料を代わりに支払っている方もいるでしょう。

それも支払った本人が控除できます。

小規模企業共済等掛金控除

一方、小規模企業共済等掛金控除は、もともと「小規模企業共済掛金」のために設けられた別の控除です。

小規模企業共済は、個人事業主や中小企業の役員の退職金目的で加入します。

そのあと種類が増えました。

- 小規模企業共済

- 企業型確定拠出年金

- 個人型確定拠出年金

- 心身障害者扶養共済

当初は小規模企業共済を「生命保険料控除」の対象とする案もあったようです。

しかし

「これは生命保険じゃなくて社会保険に近いよね」

ということで、1967年(昭和42年)に「小規模企業共済掛金控除」という名称で控除が設けられました。

その後で追加された個人型確定拠出年金も企業型確定拠出年金もそうですが、これらは払うか払わないかは強制ではなく「自由」です。

そのため本人だけに控除は限定されています。

例えば平成29年から専業主婦も個人型確定拠出年金に加入できるようになりました。

しかし、妻の「個人型確定拠出年金」はあくまで妻本人にしか控除ができません。

「専業主婦だから節税できないので夫の方で控除できないか?」

という質問がよくありますが、残念ながらできません。

※年末調整のまとめ記事はこちらです。