この記事では令和7年分の年末調整で提出する

「給与所得者の保険料控除申告書」

の書き方や記入例を紹介しています。

この書類は

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済掛金等控除

の控除を受けるために書く書類です。

1つも控除できるものがない場合は、この用紙の提出は不要です。

※夫または妻がパート・アルバイトをしている場合は、下記の記事を先にお読みください。

この記事では「紙に手書き」をする前提で解説しています。

その他の書類の書き方はこちらです。

※年末調整のまとめ記事はこちらです。

※詳しい源泉徴収票の見方は次の記事で紹介しています。

もくじ

用紙の入手方法

基本的には勤め先から配布されます。

用紙をなくした場合は、次からダウンロードできます。

「給与所得者の保険料控除の申告」のページの「給与所得者の保険料控除申告書」を選択

今年の変更点

令和7年分はありません。

あなたの基本情報

まずは「あなたの基本情報」について記載します。

最初から印字されている場合もあれば、空欄になっている場合もあります。

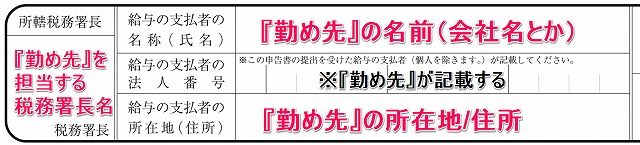

▼勤め先

何を書いたらいいかわからなければ空欄のままでもOKです。

この欄を書くのは会社自身(法人のみ)のため、自分で調べて書く必要はありません。

※勤め先が「個人」の場合は、そもそも書く必要はありません。

▼あなたの氏名・住所

例えば田中一郎なら「田中 一郎」と書いて、その上にカタカナで「タナカ イチロウ」と書きます。

住所は都道府県名を省略しても特に問題はありません。

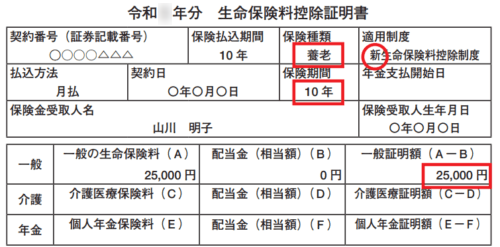

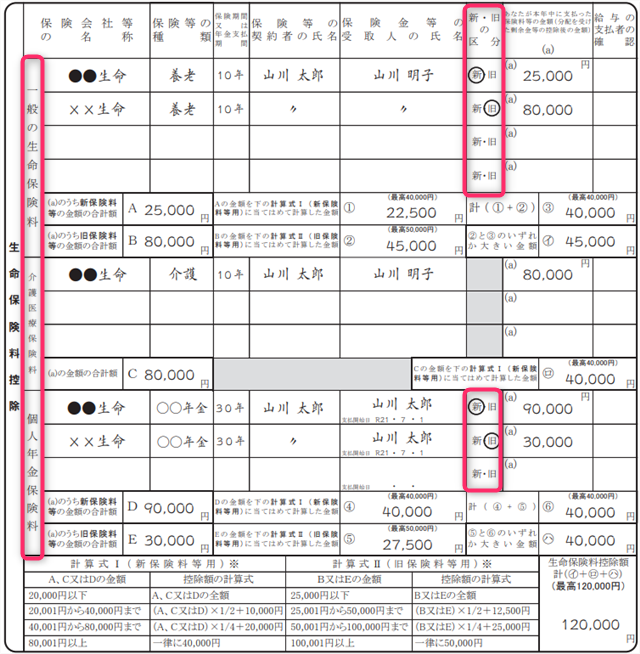

生命保険料控除

まずは生命保険料控除証明書をすべて用意しましょう。

生命保険料控除の計算は複雑ですが、次のリンク先の計算ツール(生命保険料控除申告サポートツール)を使えば簡単に終わります。

他の保険会社でも基本は同じなので、どれを使っても計算できます。

- 一般・介護医療・個人年金

- 旧制度・新制度

の違いさえ間違えなければ、「金額」を入力するだけで計算結果が出てきます。

計算結果をそのまま紙に転記しましょう。

それ以外の書き方は次のとおりです。

| 欄 | 書き方 | |

| 1 | 保険会社等の名称 | 「略称」でOK(〇〇生命など) |

| 2 | 保険等の種類 | 控除証明書にある「種類」 |

| 3 | 保険期間又は年金支払期間 | 控除証明書にある「期間」 |

| 4 | 保険等の契約者の氏名 | 控除証明書に書かれている人の「名前」 |

| 5 | 保険金等の受取人の氏名 | 控除証明書に書かれている「受取人の名前」 |

| 6 | 新・旧の区分【重要】 | 控除証明書に書かれている「区分」 |

| 7 | あなたが本年中に支払った保険料等 | 控除証明書に記載されている「金額」 ※共済は剰余金があることが多いので「控除後の金額」 |

| 8 | 上記以外の箇所 | 「生命保険料控除申告サポートツール」を使って計算した「金額」 |

| 9 | 給与の支払者の確認印 | 「勤め先」が使うので何も書きません。 |

保険会社名は、真面目に全部を書く必要はありません。

「略称」については、次の記事を参考にしてみてください。

関連 年末調整の生命・損害保険会社の名前の書き方は?おすすめの略称一覧

(記載例)

特に

- 「一般の生命保険」「介護医療保険」「個人年金保険」の区別

- 「新・旧」の区別

が正しいか、書いた後にもう一度確認しましょう。

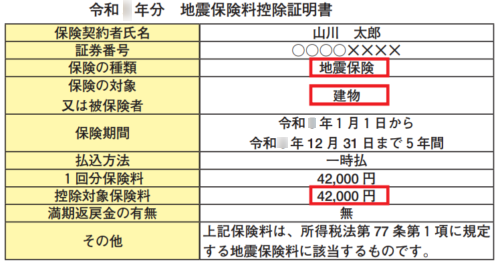

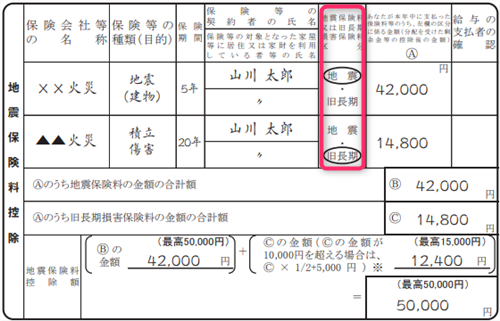

地震保険料控除

地震保険料控除も証明書を用意しましょう。

書き方は次のとおりです。

| 欄 | 書き方 | |

| 1 | 保険会社等の名称 | 略称でOK(〇〇火災など) |

| 2 | 保険等の種類(目的) | 正確には「地震(建物)」「地震(家財)」。合わせて「地震」でもOK |

| 3 | 保険期間 | 契約期間 |

| 4 | 保険等の契約者の氏名 | 控除証明書に書かれている人の「名前」 |

| 5 | 保険等の対象となった家屋等に居住又は家財を利用している者等の氏名 | 家に住んでいる人・家財を利用している人(ふつうは契約者)の「名前」 |

| 6 | 地震保険料又は旧長期損害保険料の区分 | 地震保険なら「地震」に「○」 |

| 7 | あなたが本年中に支払った保険料等のうち、左欄の区分に係る金額 | 地震保険料控除証明書に記載されている「金額」(以下「X」) |

| 8 | Ⓐのうち地震保険料の金額の合計額 | |

| 9 | Ⓑの金額 | X(ただし5万円を超える場合は5万円) |

| 10 | 右下の合計欄 |

保険会社名は、真面目に全部を書く必要はありません。

「略称」については、次の記事を参考にしてみてください。

関連 年末調整の生命・損害保険会社の名前の書き方は?おすすめの略称一覧

多くの人は支払った1年分の地震保険料がそのまま控除されます。

地震保険料で上限の年間5万円も払うケースは少ないからです。

もし地震保険料を5年分を一括で支払った場合は、5で割った金額(1年分)になります。

(例)

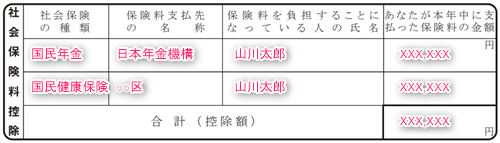

社会保険料控除

社会保険料控除は勤め先から天引きされたもの以外で自分が支払ったものについて書きます。

(例)

- 自分で国民年金保険料・国民健康保険料を支払う場合

- 親(自分)が子の代わりに国民年金保険料を支払う場合

勤め先が給料から厚生年金保険料、健康保険料、雇用保険料、介護保険料などを天引きしていますが、これらは勤め先が給与計算の際に把握しているので書く必要はありません。

(1) 自分で国民年金保険料などを支払う場合

勤め先が社会保険に未加入で、自分で国民年金保険料・国民健康保険料を支払っている場合などには、今年支払う金額を記載します。

添付書類については、少しルールが異なるので注意しましょう。

- 国民年金:「国民年金控除証明書」の提出が必須

- 国民年金基金:「社会保険料控除証明書」の提出が必須

- 国民健康保険:提出義務なし(控除証明書がそもそも発行されない※)

※国民健康保険料は、「勤め先」が「金額がわかるもの(例:市町村の支払額の通知書)」を提出するよう指示する場合もあるので確認しましょう。

もし3つ以上記載するときには、欄が足らないので

- 横線を入れて欄を増やす

- 1つの欄にまとめて合計金額を記載する

など、内訳がわかるようにすればOKです。

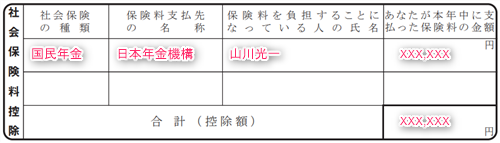

(2) 親が子の代わりに国民年金保険料を支払う場合

20歳以上の子どもの国民年金保険料は、次の3つの選択肢があります。

- 学生の特例で免除

- 「子」が自分で国民年金保険料を支払う

- 「親」が代わりに国民年金保険料を支払う

社会保険料控除は年収が高い人が受けた方が有利になります。

そのため、「親(自分)」が代わりに国民年金保険料を支払う方が節税になる場合がほとんどです。

関連 子の国民年金保険料は親と子本人どっちが払うのが得?まとめて払ったときの社会保険料控除はいつ控除する?

親が代わりに支払った場合には、「親」の保険料控除申告書に下記のように書きます。

「保険料を負担することになっている人」の欄には、

- 氏名:子どもの名前

を書きます。

金額は、国民年金控除証明書の「合計額(納付済額+見込額)」を転記します。

逆に「子」が自分の親の国民年金や国民年金基金を支払う場合も同じです。

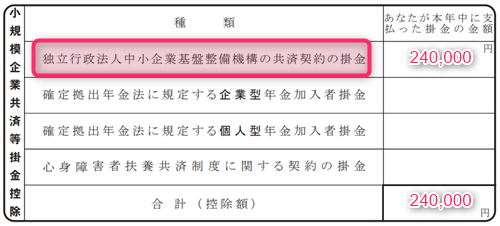

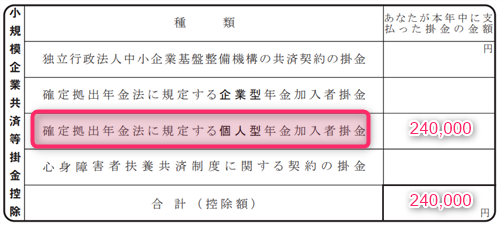

小規模企業共済等掛金控除

小規模企業共済等掛金控除は、次の4つがあります。

- 小規模企業共済(独立行政法人中小企業基盤整備機構の共済契約の掛金)

- 企業型DC(企業型確定拠出年金)

- iDeCo(個人型確定拠出年金)

- 心身障害者扶養共済掛金

給料から天引きされている掛金は、勤め先が金額を把握しているので、記載しなくても控除の対象になります。

自分の分を直接支払う場合に書きます。

- 社会保険料控除:家族の分も払っていれば控除できる

- 小規模企業共済等掛金控除:自分の分だけ

※社会保険料控除には「保険料を負担することとなっている人」の欄がありますが、小規模企業共済等掛金控除にはありません。

(1) 小規模企業共済

小規模企業共済の掛金を支払っている場合は、「独立行政法人中小企業基盤整備機構の共済契約の掛金」の欄に金額を書きます。

(2) 企業型DC(企業型確定拠出年金)

企業が掛金を拠出し、従業員が運用するのが企業型DC(企業型確定拠出年金)です。

ふつうは給料から天引きされて会社が把握しているので記載不要です。

(3) iDeCo(個人型確定拠出年金)

自分で加入するiDeCo(イデコ:個人型確定拠出年金)は、「確定拠出年金法に規定する個人型年金加入者掛金」の欄に金額を書きします。

(4) 心身障害者扶養共済掛金

心身障害者扶養共済制度とは、障害者を扶養している保護者が毎月一定の掛金を納めることで、保護者に万一のことがあったときに障害のある方に年金が支給される制度です。

もしこの掛金を支払っている場合には、「心身障害者扶養共済制度に関する契約の掛金」の欄に金額を書きします。

書類を書き終わったら

おつかれさまでした!!!

さて、書類を書き終わったら

- 用紙をコピーする

- スマホで写真を撮る

のいずれかをして、「来年の年末調整」のために残しておくことをおすすめします。

1年に1回しかしないことなので、ふつう忘れます。

「コピーした用紙を1年も保管する自信がない!」

という方は、スマホで写真を撮るのをおすすめします。

まとめ

今回は「保険料控除申告書」の書き方についてご紹介しました。

それ以外の書類の書き方は次をお読みください。

※年末調整のまとめ記事はこちらです。

※詳しい源泉徴収票の見方は次の記事で紹介しています。