この記事では年末調整で提出する住宅ローン控除申告書の具体的な書き方を説明しています。

※正式名称は「住宅借入金等特別控除申告書」

夫または妻がパート・アルバイトをしている場合は、次の記事を先にお読みください。

どの書類が必要で、どの部分を記載すればいいのかを整理しています。

確定申告で医療費控除やふるさと納税をする予定でも、年末調整で住宅ローン控除を終わらせた方が簡単です。

早く還付金がもらえるので、できる限り年末調整ですることをおすすめします。

住宅ローン控除が反映された源泉徴収票がもらえるので、それを利用して確定申告をすればOKです。

<手続き>

- 年末調整:住宅ローン控除

- 確定申告:医療費控除やふるさと納税

その他の年末調整書類の書き方は次の記事をお読みください。

※年末調整のまとめ記事はこちらです。

※詳しい源泉徴収票の見方は下記の記事で紹介しています。

もくじ

変更点

(1) 令和5年までに入居した方

変更点はありません。

(2) 令和6年に入居した方

令和5年に入居して確定申告をした方が、令和6年の年末調整で住宅ローン控除を受けるときの方法が「調書方式」になりました。

- 証明書方式(今まで):金融機関から住宅ローンの年末残高証明書をもらう方法

- 調書方式(これから):年末残高証明書が不要になる方法

調書方式に対応している金融機関は、令和7年8月時点でみずほ銀行、住信SBIネット銀行、一部の信用金庫・地方銀行などが採用しています。下記の一覧で確認ができます。

参考 国税庁「年末残高調書を用いた方式(調書方式)に対応した金融機関の一覧」

調書方式はさらに簡単な方法なので、この記事では証明書方式について説明しています。

変更点は国税庁の記載例も確認を

この記事ではわかりやすいように説明を簡略化しています。

もし、わからない点があれば、国税庁の記載例もご確認ください。

年末調整の必要書類

住宅ローン控除(証明書方式)の年末調整で必要な書類は、次の2種類です。

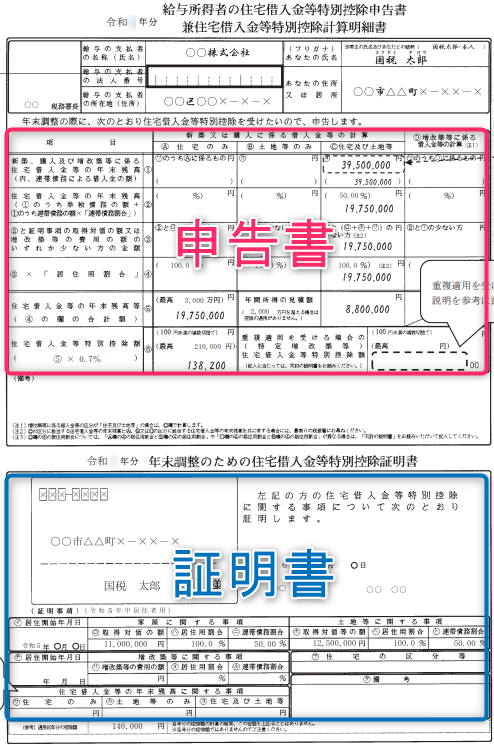

(1) 住宅ローン控除申告書

「給与所得者の住宅借入金等特別控除申告書 兼 住宅借入金等特別控除証明書」が正式名称です。

確定申告をした年の10月頃に税務署から一括で9枚または12枚の用紙が送られてきます。

※住む年によって様式は微妙に異なりますが、基本は同じです。

- 上:住宅借入金等特別控除申告書

- 下:住宅借入金等特別控除証明書

毎年の年末調整の際に該当する年分(今年は令和7年分(平成37年分))だけ記載して勤め先に提出します。

関連 住宅ローン控除申告書兼証明書はいつ届く?届かない理由と税務署への依頼方法

もしこの書類をなくしてしまった場合は再発行しましょう。

※繰上返済や借換えをした場合の再発行は不要です。最初にもらった用紙をそのまま使います。

関連 繰上返済で借入期間が10年未満になっても住宅ローン控除はできますか?

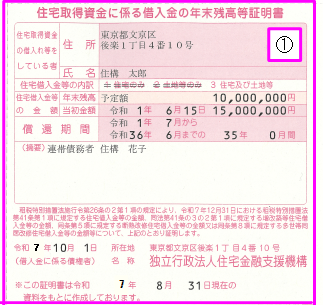

(2) 年末残高証明書

もう1つが毎年10月頃に銀行などの金融機関から届く「住宅ローンの年末残高証明書」です。

例えばフラット35は「住宅取得資金に係る借入金の年末残高等証明書」という名前で送られてきます。

画像出典:フラット35「「融資額残高証明書」の見本」

この中から「自分の分」をミシン目にそって切り取って勤め先に提出します。

関連 住宅取得資金に係る借入金の年末残高等証明書とは?使い道と再発行について

もし今年9月以降に繰上返済や借換えをした場合は

- 年末残高(予定額)

- 実際の年末残高

が変わってしまいます。

この場合は「年末残高証明書」の再発行が必要になります。

忘れずに金融機関に依頼しましょう。

金融機関によっては自動的に送られてくる場合もありますが、金融機関のサイトに書かれていることが多いのでご確認ください。

申告書の書き方と記入例

ここから上半分の「住宅借入金等特別控除申告書」の部分の書き方と記入例を説明します。

下半分は証明書部分で既に印字されているため記載不要です。

住宅ローン控除申告書は

- 平成31年/令和元年以降に入居:新様式

- 平成30年以前に入居:旧様式

の大きく分けて2種類があります。

この記事では新様式を中心に説明し、その後に旧様式の説明をします。

対象年分の確認

まず、用紙の左上の年分が「令和7年分」または「平成37年分」になっていることを確認してください。

勤め先とあなたに関する基本情報

税務署長は「勤め先」の所轄税務署長です。

わからなければ空欄でもOKです。

「給与の支払者の法人番号」を書く欄は、勤め先が「企業」の場合に、「勤め先」自身が記載する欄なので空欄でOKです。

右上には

- 氏名

- フリガナ(カタカナで書く)

- 住所

を書きます。

「世帯主の氏名及びあなたとの続柄」は

- 世帯主が自分の場合:「自分の名前」と「本人」

- 世帯主が自分以外の場合:「その人の名前」と続柄「夫・妻・親・子」など

を書きます。

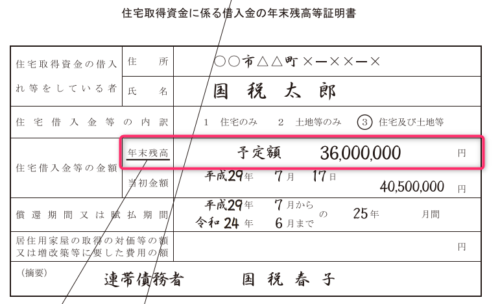

1,2欄:住宅借入金の年末残高

1欄

1欄には、今年12月31日現在の住宅ローンの金額(予定額)を記載します。

金融機関から届いた「年末残高証明書」に住宅ローンの年末残高の予定額が書かれています。

※連帯債務で借りた金額がある場合は、その金額を「( )」にも書きます。

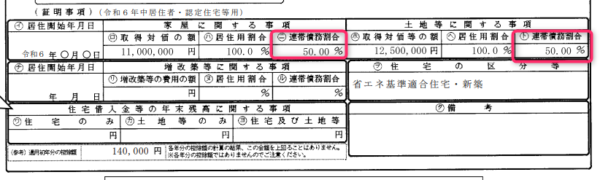

(例)令和6年入居の様式

また、住宅ローンを何に使ったかを明らかにするために

- A 住宅のみ

- B 土地等のみ

- C 住宅及び土地等

の3種類の列があります。

年末残高証明書に区分が書かれているので、書き写しましょう。

例では「③ 住宅及び土地等」に「○」がついているので、「C 住宅及び土地等」の列に記載しています。

他にも「住宅」だけ住宅ローンを使って、土地はもともと自己所有の場合は、「① 住宅のみ」に「○」がついています。

2欄

2欄には、ひとりだけで借りる場合(単独債務)は1欄の金額を書き写します。

夫婦や親子の連帯債務で借りている場合には「住宅借入金等の年末残高の予定額×自分の連帯債務割合」=自分の分だけが年末残高になります。

※連帯債務割合は下の「連帯債務割合」を書き写します。

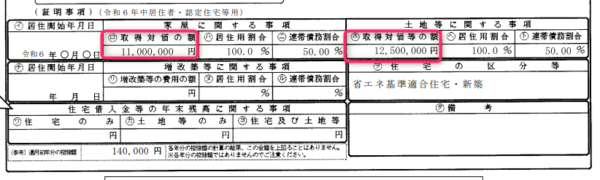

(例)令和6年入居の様式

例えば年末残高(予定額)は3,950万円で連帯債務の負担割合は夫50%、妻50%の場合

3,950万円×50%=1,975万円(夫の負担分)

になります。

平成30年以前に住んでいる旧様式の方はこの2欄はなく、連帯債務の場合は「1欄」に年末残高×「連帯債務の負担割合」をした金額を直接記載していました。

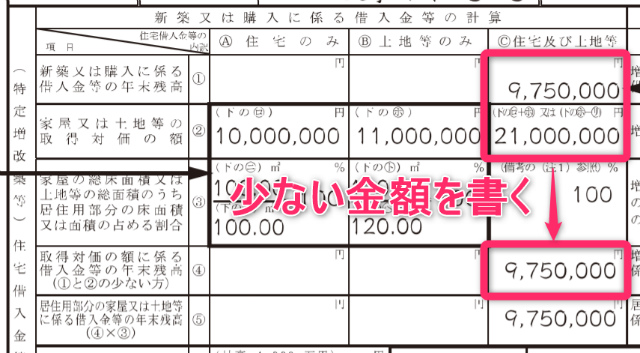

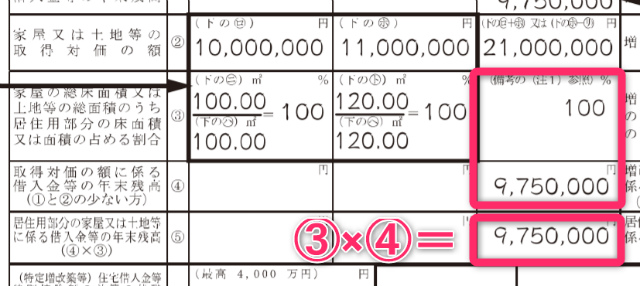

3,4欄:住宅・土地の取得価額と比較

3欄

- 2欄の金額

- 下の証明事項にある建物の「(ロ)取得対価の額」と土地の「(ホ)取得対価等の額」の合計額

のいずれか少ない金額を記載します。

(例)令和6年入居の様式

4欄

3欄の金額に下の証明事項にある「居住用割合」をかけた金額を記載します(ふつうは100%なので3欄と4欄は同じ金額)。

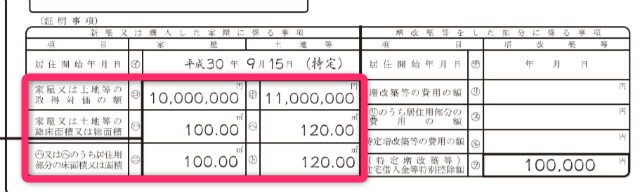

旧様式は2欄「家屋又は土地等の取得対価の額」と3欄「家屋の総床面積又は土地等の総面積のうち居住用部分の床面積又は面積の占める割合」は、下半分の証明書から(ロ)と(ハ)・(ニ)の金額・面積を転記します。

▼下半分の証明書部分

▼2欄と3欄

そして2欄は1番右に「転記した金額の合計」を書き、3欄は「面積の割合」を書きます。

面積の割合はふつうは100%です。

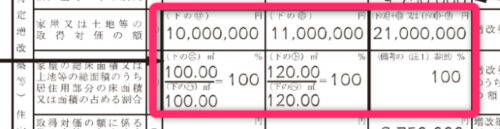

▼4欄

4欄「取得対価の額に係る借入金等の年末残高」は1欄と2欄のうちいずれか少ない金額を転記します。

▼5欄

5欄「居住用部分の家屋又は土地等に係る借入金等の年末残高」は、「4欄の金額」に「3欄の面積の割合」をかけた金額を転記します。

ふつうは3欄の面積の割合は「100%」なので、4欄と5欄は同じ金額になります。

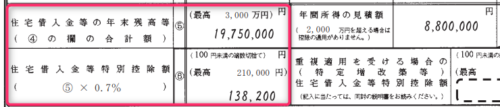

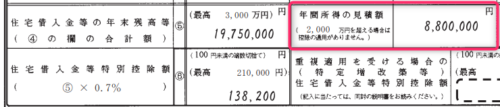

5,6欄:住宅ローン控除の計算

5欄

ふつう4欄の金額と同じ金額ですが、住宅ローン控除の上限を超える場合は上限の金額を書きます。

入居年によって異なるため、確定申告書でご確認ください。

6欄(旧8欄)

- 5欄の金額×0.7%

を計算して、百円未満を切り捨てた金額を記載します。

※令和4年入居分までの様式は「特定増改築」の欄が6・7欄にあったため、当時の様式は8欄になります。

※令和3年までに入居した場合は「×1%」になります。

各欄の番号は違いますが、同じように書きます。

参考:年間所得の見積額

所得が「2,000万円(令和3年までの入居は3,000万円)」を超えると住宅ローン控除が使えなくなるために書きますが、ほとんどの方は該当しません。

自分の所得が分からなければ空欄のままでも特に問題はないでしょう。

コピーか写真を撮って残そう!

年末調整で住宅ローン控除を初めてする「入居2年目」の方は、終わったらコピーするか、スマホで写真を撮っておきましょう。

これから8年間または11年間、似たような書類に似たようなことを書いて提出するからです。

年に1回しか書かないので、どうしても忘れてしまいます。

コピーかスマホに写真を残しておけば、来年以降は住宅ローンの年末残高が変わるくらいで、あとはほぼ同じなので迷いません。

関連 10年使える住宅ローン控除のための確定申告用ファイルの作り方

よくあるQ&A

Q1. この申告書は税務署に提出されるの?

住宅ローン控除申告書は「勤め先」が保存します。

税務署に提出されることはありません。

関連 年末調整の書類は「税務署」に提出されるの?よくある3つの疑問

Q2. 年末調整で住宅ローン控除を忘れた場合は?

年末調整で住宅ローン控除の手続きを忘れた場合でも、確定申告をすれば住宅ローン控除を受けることができます。

ただし、年末調整の方が簡単なので、できる限り年末調整で行うのをおすすめします。

関連 年末調整で2年目の住宅ローン控除を忘れても大丈夫!必要な手続きは?

Q3. 産休と育休中も住宅ローン控除はできる?

今年の年収次第です。

もし産休と育児休業中で「年収0円」の場合は残念ながら住宅ローン控除を受けることができません。

また、「妻の分」を「夫」で受けることもできません。

詳細は次の記事をお読みください。

まとめ

この記事では年末調整で提出する住宅ローン控除申告書の書き方についてご紹介しました。

その他の書類の書き方は次の記事をお読みください。

※年末調整のまとめ記事はこちらです。

※詳しい源泉徴収票の見方は次の記事で紹介しています。

21 件のコメント

住宅控除の申告書について調べていてこちらにたどり着きました。

年末調整のチェックをしていて気になったことがありまして教えて頂けますでしょうか。

証明書欄の下部に、初年度確定申告した控除額が記載されていると思うのですが

取得価格の1%より少ない額が記載されており、今回年末残高と比較して少ない方の額の1%を計算するとその控除額より僅かですが上回りました。今まで上回る申告書を見たことが無くて。

例外であるのでしょうか。

その場合、初年度の控除額で控除することになるのでしょうか。

分かりにくい書き方で申し訳ありません。

>ゆきさん

こんばんは。

残念ながら、いただいた情報だけだと何ともわからないところです。

初年度の確定申告書の具体的な金額、今年の証明書の具体的な金額を見ないと判断できませんが、それは私の領域を超えているのでお役に立てず申し訳ありません。

ご返事頂いていたのに

遅くなって申し訳ありませんでした。

仰る通りです。

税務署にも問い合わせしてみようと思います。

丁寧に対応して頂き

ありがとうございました。