毎年10月頃になると「住宅ローンの年末残高証明書」がやってきます。

借入金額にもよりますが、住宅ローン控除で数十万円の還付が受けられる金券です。

令和6年に入居して、住宅ローンを借りている金融機関が調書方式を採用している場合は、「住宅ローンの年末残高証明書」は届きません。

令和7年8月時点でみずほ銀行、住信SBIネット銀行、一部の信用金庫・地方銀行などが採用しています。下記の一覧で確認ができます。

参考 国税庁「年末残高調書を用いた方式(調書方式)に対応した金融機関の一覧」

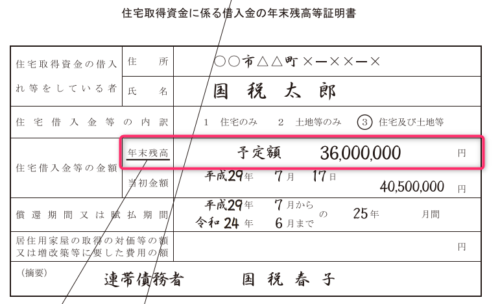

▼フラット35の例

画像出典:フラット35「「融資額残高証明書」の見本」

もし夫婦で連帯債務で住宅ローンを組んでいる場合は夫婦それぞれの分が届きます。

住宅ローン控除申告書の書き方は次の記事をお読みください。

※年末調整のまとめ記事はこちらです。

もくじ

住宅ローンの年末残高証明書とは?

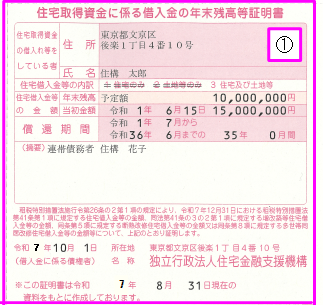

住宅ローンの年末残高証明書は、年末時点の住宅ローンの予定残高を証明する書類です。

住宅ローン控除は

- 年末時点の住宅ローンの残高×0.7%※

で減税できる金額を計算するため、このような年末残高の証明書が毎年発行されます。

※令和3年入居までは1%

正式名称は「住宅取得資金に係る借入金の年末残高等証明書」ですが、金融機関によって名前が異なります。

生命保険料控除証明書や地震保険料控除証明書と合わせて私は「金券」と呼んでいます。

特に還付金額が大きいキングオブ金券が、住宅ローンの年末残高証明書です。

この証明書は

- 入居1年目:確定申告

- 入居2年目から10年目(または13年目)まで:年末調整(または確定申告)

で住宅ローン控除を受ける際に利用する重要な書類の1つです。

住宅ローンの年末残高証明書はいつ届く?

この時期は金融機関や借入時期によっても異なります。

(1) 入居2年目以降は10月に届く

どの金融機関も10月にくることが多いです。

中には11月上旬になってようやく来たという場合もあります。

会社の年末調整書類の提出期限に間に合わない場合もあるかもしれません。

その場合、「他の書類」を先に提出して、後から届き次第「残高証明書」を提出するという手もあります。

(2) 入居1年目はバラバラ

入居1年目は「借入時期」などによって金融機関ごとに異なります。

借りた金融機関の公式サイトに載っているので検索して探してみてください。

年末残高証明書が届かない理由は?

(1) 対象期間が終了していないか?

住宅ローンの年末残高証明書が届かない理由として多いのが住宅ローン控除の対象期間が終わっている場合です。

例えば住宅ローン控除が受けられる期間が10年間の場合、11年目にはもう届きません。

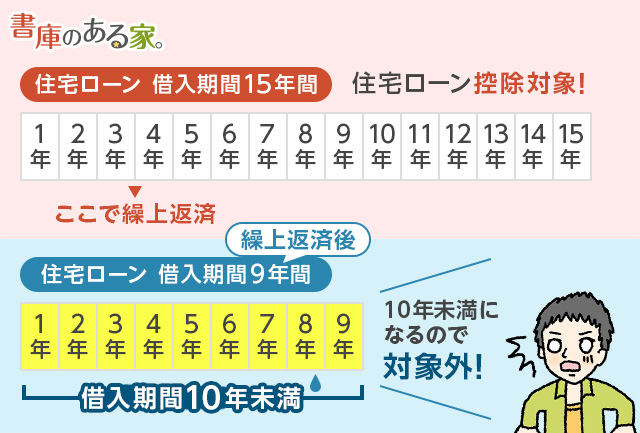

(2) 繰上返済で10年未満になっていないか?

繰上返済で当初の借入日からの返済期間が10年未満になった場合、住宅ローン控除の条件を満たさず、証明書は届きません。

関連 繰上返済で借入期間が10年未満になっても住宅ローン控除はできますか?

(3) 金融機関が調書方式を採用していないか?

令和6年に入居して、住宅ローンを借りている金融機関が調書方式を採用している場合は、「住宅ローンの年末残高証明書」は届きません。

9月~12月に繰上返済や借換えした場合の注意点

2年目以降の住宅ローンの年末残高証明書をみると

「○年8月31日現在の資料をもとに作成しております。」

「○年9月30日現在の資料をもとに作成しております。」

などその時点での予定額が記載されています。

住宅ローンの年末残高は、12月31日現在にならないと本来わかりません。

しかし、住宅ローンは毎月一定額で返済することが決まっているので12月31日現在の残高が予想できます。

年末調整で11月頃に勤め先に書類を提出することから、金融機関は前倒しで9月までには作成し、10月頃に送っています。

もし9月から12月までの間に繰上返済や借換えをすると

- 10月に送られてくる住宅ローンの年末残高証明書の「年末残高の予定額」

- 実際の「年末残高」

が異なります。

この場合は残高証明書の再発行が必要です。

金融機関に再発行の手続きを確認しましょう。

自動的に繰上返済後の証明書を送ってくる金融機関もありますが、調べると自分で再発行の手続きをするところが多いのでご注意ください。

なお、もし年末調整の書類を提出した後に繰上返済や借換えをした場合は、

- 翌年1月末までに年末調整を修正してもらう

- 自分で確定申告をして修正する

のいずれかを選んで正しい税金を計算します。

年末残高証明書を失くした場合も再発行

住宅ローンの年末残高証明書を紛失した場合は、すぐに金融機関に連絡して再発行の依頼をしましょう。

特に2年目以降の方は年末調整の書類提出日までに届くようにしておきたいですね。

間に合わなければ「確定申告」で行うこともできますが、年末調整で還付してもらった方が手続きは圧倒的に楽です。

「どうせ医療費控除やふるさと納税で確定申告をするし、まとめてやればいいや」

というのも悪くはないのですが、2年目以降の住宅ローン控除は年末調整で先にやった方が手間が省けますよ。

まとめ

「住宅ローンの年末残高証明書」が届いたら大事に保管しましょう。

特に1年目は届く時期によっては確定申告まで数か月、間が空きます。

土地・建物の登記関係の書類などと一緒に保存しておくといいでしょう。

年末調整や確定申告で利用してしっかりと還付金をもらってくださいね。

関連 住宅ローン控除申告書(年末調整)の具体的な書き方と記入例

※年末調整のまとめ記事はこちらです。