住宅ローンを組んで家を買ったら、できることならなるべく早く繰上返済したいですよね。

でも繰上返済の方法によってはその後の住宅ローン控除が受けられなくなる場合があります。

この記事では住宅ローンの繰上返済(期間短縮型)をする際の住宅ローン控除の注意点について説明します。

※住宅ローンを「借換え」した場合の住宅ローン控除は次の記事をお読みください。

関連 借換えしても住宅ローン控除はできる?年末調整の手続きに注意!

※年末調整のまとめ記事はこちらです。

もくじ

繰上返済で「期間短縮型」を選ぶ人は注意!

住宅ローン控除の条件の1つとして「住宅ローンの借入期間が10年以上かどうか」があります。

- 借入期間が10年以上⇒対象

- 借入期間が10年未満⇒対象外

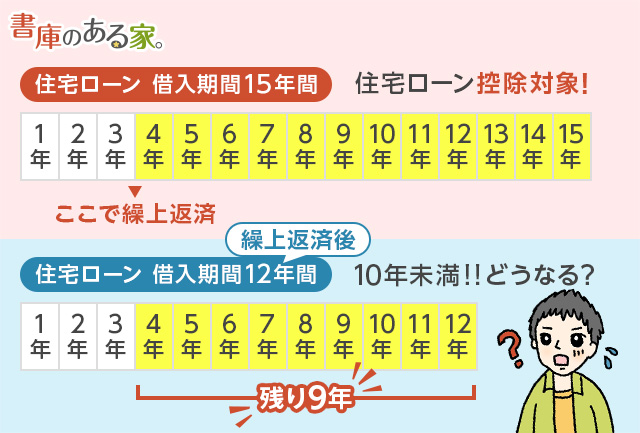

例えば当初の借入期間が15年で、3年後に繰上返済(期間短縮型)をしたとします。

「繰上返済した後の残りの借入期間が9年になるが、引き続き住宅ローン控除はできるか?」

という質問を見かけます。

実はこの場合でも引き続き住宅ローン控除ができます。

住宅ローン控除が受けられるのは、借入期間が10年以上の場合です。

繰上返済後の残りの借入期間が10年以上かどうかではありません。

繰り上げて支払ったことにより償還期間が短くなったとしても、当初の契約により定められていた最初に償還した月から、その短くなった償還期間の最終の償還月までの期間が10年以上であれば、本年以後も住宅借入金等特別控除を受けることができます。

根拠 国税庁「繰上返済等をした場合の償還期間」

返済期間(償還期間)が「最初の返済月(償還月)」から数えて10年以上になっていれば良いのです。

具体的な例をもとに見てみましょう。

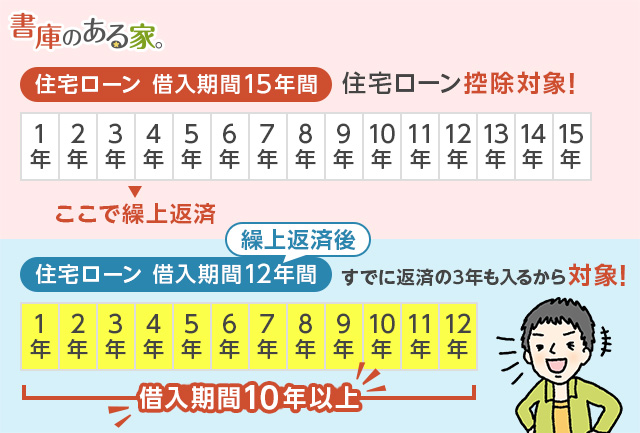

トータルの借入期間が15年から12年になった場合

当初の借入期間が15年だったとします。

3年後に繰上返済をして借入期間が「3年」短縮されました。

さて、繰上返済後のトータルの借入期間は何年でしょうか?

15年から3年間短縮されたので「12年」です。

借入期間は10年以上ですね。

住宅ローン控除は引き続き受け続けることができます。

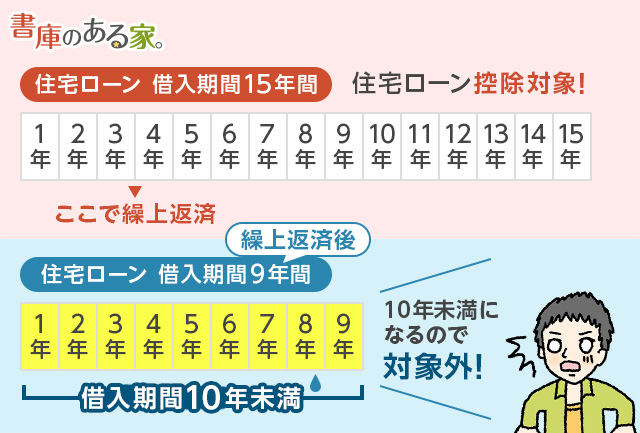

トータルの借入期間が15年から9年になった場合

当初の借入期間が15年だったとします。

3年後に繰上返済をして借入期間が「6年」短縮されました。

さて、繰上返済後のトータルの借入期間は何年でしょうか?

15年から6年間短縮されたので「9年」です。

借入期間は10年未満ですね。

この場合は、住宅ローン控除を受けることができません。

もちろん繰上返済を積極的に行うことで支払うはずだった利息が大幅に削減されるメリットもあります。

そのため

- 繰上返済(期間短縮型)による利息軽減効果

- 住宅ローン控除の減税効果

を比較すべきです。

超低金利の現在は、変動金利だと金利1%未満で借りることができる場合もよくあります。

この場合は、住宅ローン控除を10年間やってから繰上返済をした方が得になる可能性もあります。

2つのローンを組んだ場合の繰上返済の注意点

次のような住宅ローンを借りていると繰上返済の落とし穴にはまることがあります。

- 先に取得した「土地」に対する住宅ローン(借入期間10年以上)

- 「建物」に対する住宅ローン(借入期間10年以上)

例えば「建物」に対する住宅ローンの方が金利が高くて、こちらだけ繰上返済をしたとします。

建物に対するローンの借入期間が「10年未満」になると、住宅ローン控除が受けられなくなります。

しかし、同時に土地に対するローンも住宅ローン控除が受けられなくなります。

住宅ローン控除は借入期間10年以上の「建物」に対する住宅ローンがあることが大前提だからです。

土地に対する住宅ローン「だけ」が借入期間で10年以上だと住宅ローン控除が受けられません。

もし土地と建物について別々に住宅ローンを組む場合は、繰上返済をするときにご注意ください。

※年末調整のまとめ記事はこちらです。