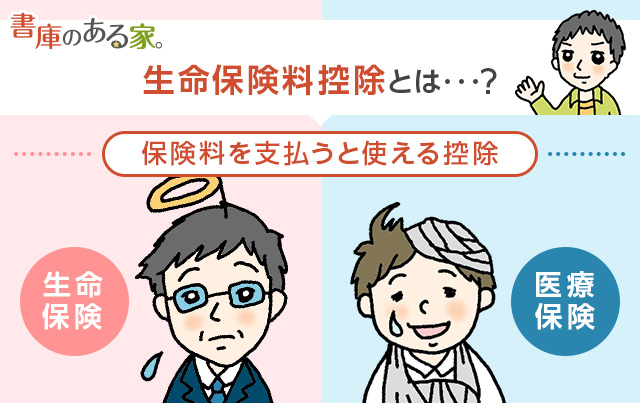

生命保険料控除とは、生命保険、介護保険・医療保険、個人年金保険などの保険料を支払ったときに使える控除です。

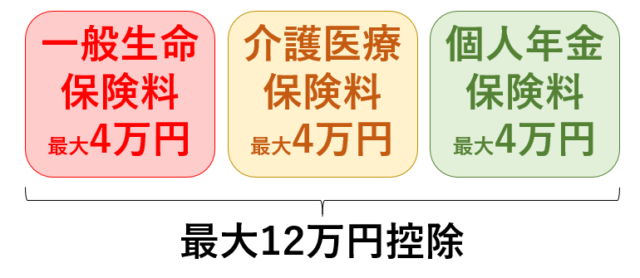

次の3つの区分に応じてそれぞれ最大4万円、合わせて最大12万円が控除できます。

- 一般生命保険料

- 介護医療保険料

- 個人年金保険料

※令和7年度税制改正により、「令和8年分の所得税」に限り、23歳未満の扶養親族がいる場合の一般生命保険料は「最大6万円」になります。

一般的な税率は所得税と住民税を合わせて15%~30%くらいなので、

- 12万円×15%=1万8千円

- 12万円×30%=3万6千円

くらいの節税になります。

今年の生命保険料控除について、特に変更はありません。

計算方法は今までどおりです。

年末調整で提出する「保険料控除申告書」の書き方は、次の記事をお読みください。

※年末調整のまとめ記事はこちらです。

もくじ

一般生命保険料とは?死亡・終身・学資保険が該当

- 死亡保険

- 終身保険

- 学資保険

- 定期保険

- 養老保険

などの保険料を払っている場合に使えます。

一般生命保険料の条件

- 保険金受取人のすべてが本人、配偶者、親族

- 生命保険契約、簡易生命保険契約または生命共済契約

新旧の区分

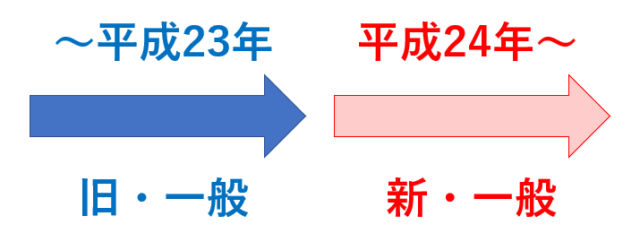

平成24年(2012年)から制度が変わっているため、一般生命保険料は

- 平成24年1月1日以後に契約:新

- 平成23年12月31日以前に契約:旧

の2種類に分かれます。

いずれか一方だけ契約している方もいれば、両方に契約している方もいると思います。

年末調整や確定申告の際には、生命保険会社から届く生命保険料控除証明書で「新・旧」が簡単に判断できます。

「新・旧」の区分を間違えると計算結果が変わってしまうので、よく見て確認しましょう。

根拠 国税庁「生命保険料控除の対象となる保険契約等」

介護医療保険とは?介護・医療・がん保険が該当

- 医療保険

- 医療費用保険

- がん保険

- 所得補償保険

- 就業不能保険

- 介護保障保険

- 介護費用保険

などの保険料を払っている場合に使えます。

介護医療保険料の条件

- 保険金受取人のすべてが本人、配偶者、親族

- 疾病または身体の傷害などにより保険金が支払われる保険契約のうち、医療費等の支払事由に起因して保険金が支払われるもの

2番目の保険契約には他の保険契約に付帯して締結した契約も含まれます。

契約時期に注意

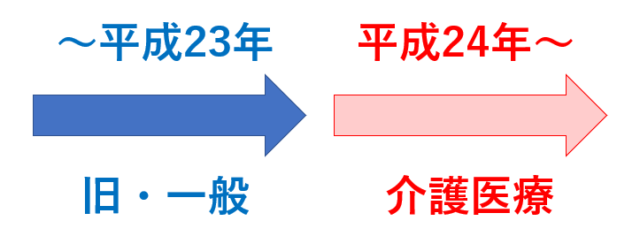

介護医療保険料は平成24年(2012年)に新制度としてスタートしました。

そのため、平成24年1月1日以後に契約したものに限られます。

平成23年12月31日以前に契約した介護医療保険の保険料は「一般生命保険料」のうち「旧生命保険料」に該当します。

個人年金保険料とは?個人年金保険の一部が該当

個人年金保険料の条件

次の条件をすべて満たして個人年金保険料税制適格特約を付加した個人年金が対象です。

- 年金受取人のすべてが本人または配偶者

- 年金受取人と被保険者と同一

- 保険料の払込期間が10年以上

- 有期・確定年金は年金受取開始が60歳以上、年金受取期間10年以上

<上記1~4の条件を満たさない場合>

1つでも条件を満たさない場合は「個人年金保険料」の生命保険料控除を受けられません。

ただし、「一般生命保険料」として生命保険料控除を受けられる場合があります。

例えば

- 配偶者以外の親族が受け取る個人年金保険料

- 一時払いの個人年金保険料(10年以上ではない)

- 変額個人年金保険の保険料(税制適格特約が付加できない)

は「一般生命保険料」になります。

個人年金保険料は一般生命保険料・介護医療保険料と異なり、受取人が本人・配偶者に限られる点に注意しましょう。

個人年金保険料で控除を受けたい場合は、保険の契約時に確認しておくのが無難です。

新旧の区分

また、一般生命保険料と同様に、新・旧の区分があります。

- 平成24年1月1日以後に契約:新

- 平成23年12月31日以前に契約:旧

基本的には生命保険会社から届く「生命保険料控除証明書」に区分が書いてあるので確認しましょう。

根拠 国税庁「生命保険料控除の対象となる保険契約等」

生命保険料控除のよくある質問

Q1. 妻が契約者の生命保険料を夫が支払う場合は?

A1. 夫が支払えば「夫」で対象になります。

生命保険料控除の対象となる生命保険契約は、「契約者が誰か」は条件になっていません。

そのため妻が契約者である生命保険の保険料を「夫」が支払う場合、「夫」の生命保険料控除の対象になります。

根拠 国税庁「生命保険料控除(妻が契約者の生命保険料)」

Q2. 剰余金や割戻金がある場合は?

A2. 剰余金や割戻金を「差し引いた金額」で書きます。

生命保険料控除を計算するときの「支払保険料」は、その年に支払った金額から、その年にもらった剰余金や割戻金を差し引いた金額になります。

例えば36,000円の保険料を支払って、500円の剰余金をもらった場合は、

- 保険料36,000円-剰余金500円=35,500円

が支払保険料になります。

Q3. 団体信用生命保険料は対象?

A3. 対象外です。

生命保険料控除(一般生命保険料)の条件の1つに保険金受取人のすべてが本人、配偶者、親族であること、というものがあります。

しかし「団体信用生命保険」の保険金の受取人は住宅ローンを貸している銀行です。

そのため、残念ながら生命保険料控除の対象外になり、生命保険料控除証明書も届きません。

Q4. 傷害特約・災害割増特約・災害入院特約は対象?

A4. 「新契約」は対象外です。

傷害特約(身体の傷害に基因して保険金を支払うもの)や災害割増特約・災害入院特約などの保険料は

- 平成23年以前の契約:一般生命保険料(旧)

- 平成24年以降の契約:生命保険料控除の対象外

です。

平成24年以降の契約は対象外のため、ご注意ください。

根拠 国税庁「傷害特約付生命保険契約の特約の更新」

Q5. 少額短期保険(ミニ保険)は対象?

A5. 対象外です。

少額短期保険業者が取り扱う少額短期保険、いわゆる「ミニ保険」は現在、生命保険料控除の対象外です。

ミニ保険は保険金額が少額で保険期間1年以内の保険であり、生命保険料控除証明書も届きません。

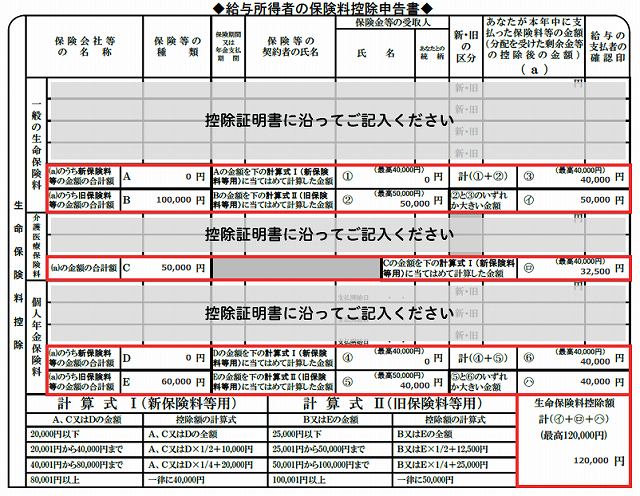

生命保険料控除額の計算方法は?

その年中に支払った生命保険料を5種類に区分して計算します。

- 新一般生命保険料

- 介護医療保険料

- 新個人年金保険料

- 旧一般生命保険料

- 旧個人年金保険料

各控除額の合計額が生命保険料控除額となります(最高12万円)。

生命保険会社の計算ツールが便利!

第一生命の「生命保険料控除額計算サポートツール」のように生命保険会社が簡単に計算できるツールを提供しています。

計算結果とともに年末調整の「保険料控除申告書」の書き方まで教えてくれるので便利です。

計算式に当てはめて自分で計算する必要はありません。

ここからはどういう仕組みで計算されるかを知りたい方だけお読みいただき、そうではない方は読み飛ばしてください。

(1) 新一般生命保険料・介護医療保険料・新個人年金保険料

| 年間の支払保険料 | 控除額(※) |

|---|---|

| 2万円以下 | 支払保険料の全額 |

| 2万円超4万円以下 | 支払保険料×1/2+1万円 |

| 4万円超8万円以下 | 支払保険料×1/4+2万円 |

| 8万円超 | 一律4万円 |

※1円未満の端数切上

<保険料が5万円の場合>

- 5万円×1/4+2万円=32,500円

(2) 旧生命保険料・旧個人年金保険料

| 年間の支払保険料 | 控除額(※) |

|---|---|

| 25,000円以下 | 支払保険料の全額 |

| 25,000円超5万円以下 | 支払保険料×1/2+12,500円 |

| 5万円超10万円以下 | 支払保険料×1/4+25,000円 |

| 10万円超 | 一律5万円 |

※1円未満の端数切上

<保険料が5万円の場合>

- 5万円×1/2+12,500円=37,500円

(3) 新契約と旧契約が両方ある場合

新契約(平成24年以後契約)と旧契約(平成23年以前契約)の両方ある場合は、次の3種類の方法で計算します。

そして1番控除額が多いものを選択できます。

| 適用する生命保険料控除 | 控除額 |

|---|---|

| 新契約のみ | (1)により算定した控除額 |

| 旧契約のみ | (2)により算定した控除額 |

|

新契約と旧契約の両方 |

(1)と(2)により算定した控除額の合計額(最高4万円) |

参考:住民税の生命保険料控除

ここまでは所得税の計算でしたが、住民税は控除できる金額が減ります。

- 一般生命・介護医療・個人年金保険料控除:それぞれ最大2.8万円(所得税は最大4万円)

- 全体の控除限度額:最大7万円(所得税は最大12万円)

まとめ

この記事では生命保険料控除について説明しました。

年末調整で提出する「保険料控除申告書」の書き方については、次の記事をお読みください。

※年末調整のまとめ記事はこちらです。