夫が会社員や公務員の場合、扶養になっていれば妻は社会保険料を払う必要がありません。

一方、夫が自営業の場合、妻は扶養になれません。

扶養という制度がないので、妻側でも国民年金保険料と国民健康保険料を負担していますよね(夫がまとめて払っているとしても)。

でも、家計を助けるためにパートやアルバイトをしているあなたに朗報です。

実はパート先で社会保険に加入すると

- 国民年金保険料と国民健康保険料より安い【節約】

- 将来もらえる年金や各種手当金の保障が手厚い【給付アップ】

とお得です。

「扶養から外れて損するんじゃないの?」

と思っていた方、その知識は正しくありません。

むしろ年収106万円の人なら79,200円※の社会保険料の節約になります。

※国民健康保険料が各市町村によって異なるため、その金額によって増減します。

この記事を読んで社会保険の加入をパート先に相談してみてください。

社会保険に加入した場合の手取りの計算については次の記事に書いています。

関連 夫が自営業で妻がパート(健康保険・厚生年金保険)の場合の年収100~150万円の手取り計算

なお、当てはまる人が多い「夫が自営業、妻がパート」のパターンで説明しますが、「妻が自営業、夫がパート」の場合も同じです。

関連 夫が自営業で妻がパートの場合の社会保険の130万円・106万円の壁と扶養の関係

もくじ

社会保険に加入すると節約できる!

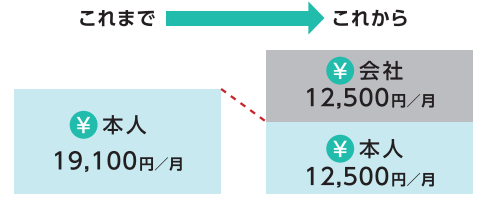

例えば年収106万円の場合、国民年金保険料と国民健康保険料で月19,100円払っていたのが、月12,500円になります。

出典:厚生労働省「社会保険適用拡大」

「あれ? 国民年金保険料が月16,590円だから、それより安くなってない?!」

そうなんです。

これが社会保険加入のメリットです。

年間で言えば

- 社会保険加入なし:229,200円

- 社会保険加入あり:150,000円

- 差:79,200円の節約

になります。

ちなみに図を見ると、右上のグレーの部分で「会社」とあります。

これはパート先の会社が労使折半で社会保険料を負担してくれるのです。

つまり、自分が月12,500円、会社が月12,500円の合計25,000円を払っていることになります。

トータルでは増えていますが、自分が負担するのはその半分なのでお得ですね。

社会保険に加入して損するのは誰?

「そんなバカな! パート先で社会保険に加入すると扶養から外れて損するって友だちから聞いたよ!」

もしかしてそのお友だちの旦那さんは「会社員・公務員」じゃありませんか?

最初に説明したとおり、扶養があるのは「夫が会社員・公務員」の場合です。

確かに夫が会社員の場合、扶養からはずれてパート先で社会保険に加入すると、負担が増えます。

例えば年収106万円ならゼロ(本人負担なし)から月12,500円になります。

出典:厚生労働省「社会保険適用拡大」

だから

「扶養から外れて損する」

と言うわけです。

一方、夫が自営業の場合は最初から扶養という考え方がありません。

妻側でも国民年金保険料と国民健康保険料を負担しています。

だから社会保険に加入した方が得をするわけです。

将来もらえる年金が増える!

「でも、社会保険料が節約できても将来もらえる年金も減るんでしょう?」

ふつうに考えると、そう思いますよね。

では実際、どうでしょうか。

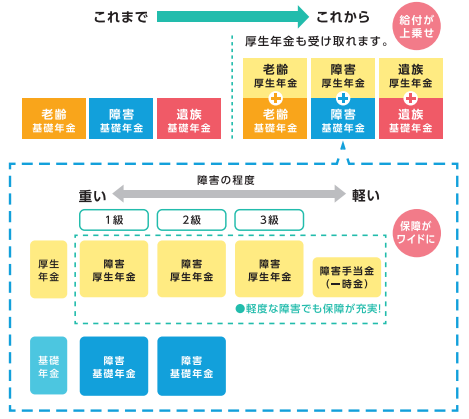

出典:厚生労働省「社会保険適用拡大」

年金には

- 老齢年金(老後にもらえる年金)

- 障害年金

- 遺族年金

の3種類があります。

「厚生年金保険」に入ると「上乗せ」ができるので、3つとも保障が手厚くなってもらえる年金が増えます。

障害年金はもらえなかったはずの障害等級3級の人ももらえるようになります。

老齢年金は老後の年金の話ですが、障害年金と遺族年金は若い人でも関係ある年金です。

だから

「でも、社会保険料が節約できても将来もらえる年金も減るんでしょう?」

とイメージだけで決めつけると損をしますね。

このまま国民年金保険料だけ払っていていいのでしょうか?

病気や出産で手当がもらえる!

実は厚生年金保険だけではありません。

健康保険も充実します。

出典:厚生労働省「社会保険適用拡大」

- 傷病手当金:給与の2/3

- 出産手当金:給与の2/3

これらは国民健康保険の人はもらえない手当です(出産育児一時金は誰でももらえます)。

「そんなうまい話があるの?」

と怪しくなってきたかもしれませんね。

でもこれ、会社員で社会保険に入っている人は、みんなもらっているお金です。

むしろ、国民健康保険がいかに最低限の保障しかないかという話です。

このまま国民健康保険でいいのでしょうか?

まとめ

夫が自営業の場合は、妻がパート先で社会保険に加入することで得する、という話をしました。

- 国民年金保険料と国民健康保険料より安くなる!

- 将来もらえる年金が増える!

- 病気や出産で手当がもらえる!

「いや、でもやっぱりそんなうまい話があるわけない」

と思うかもしれないので3度目になりますが、この図を出しましょう。

本人だけなら「月19,100円」が、「パートの勤務先」が社会保険料を半分負担することで全体で「月25,000円」の負担に変わります。

つまり、本人の負担は減るけど、国としては社会保険料が増えているのです。

負担が増えているのは「パートの勤務先」ですね。

国は社会保険の負担を「会社」にもしてもらって増やしたいのです。

なんとなくこの制度の裏側が見えてきましたね。

社会保険に加入できるかどうかについては、パートの勤務先にご確認ください。

7 件のコメント

飲食業の夫63才、専従者として働いてる妻62才です。

ダブルワークで、月75時間程度、障害者施設でパートをしています。

専従者控除は、30万くらいです。

社会保険に入ったほうが良いのか教えてください。

ただ基本給88万には届いていないため、もう少し働いた方が良いのか迷っています。

>みさ子さん

こんばんは!neronaです。

「専従者」の場合、この記事の前提とは違って税金と社会保険料、

両方とも慎重に検討する必要があります。

残念ながらこのブログで扱える範囲を超えているため、

専門家である税理士さんや社会保険労務士さんへの相談をおすすめします。

お役に立てず申し訳ありません>_<

現在悩んでいることを相談させて下さい。

夫自営、私はパートをしています。

現在週2日勤務、月収88.000円以下、会社の従業員数500人以上です。

勤務先から日数を増やして欲しいと言われています。

社会保険に加入する条件を満たした場合、

加入した方がいいのは理解できました。

会社には伝えていませんが身体障害者一級の為、国民年金と介護保険は支払っていません。

それでも社会保険へ加入した方がいいのか教えていただきたいです。

よろしくお願いします。

>ゆうさん

こんにちは!neronaです。

1級だと国民健康保険料も世帯所得によって減免対象になるので、それがどの程度かにもよりますが、

会社で社会保険料に加入すると減免制度はないはず(給料・ボーナスで機械的に決まる)なので、

「年金・健康・介護保険」のことだけを考えると現状維持で加入しないのがよいのではと考えます。

とはいえ、実際に数字で確認しないと本当のところはわからないので、やるべきことは下記の比較でしょうか。

(1) 国民健康保険料の確認

→ご自身の市町村の計算方法を確認し、自分の負担はいくらあるか確認

→わからなければ市役所等で相談

(2) 会社で社会保険に入った場合の社会保険料の確認

→勤務日数を増やした場合の厚生年金保険料、健康保険料、介護保険料を会社に聞くか、下記のようなサイトで計算

https://e-kyu.com/muryou/syakaihokenryoukeisan.html

返信ありがとうございます。

ざっくりみると加入しない方が良いのですね。

納税通知書を確認したところ減免されてないような?

国保、調べてみます。

また何かあれば相談させて下さい。

分かりやすくとても助かりました。ただ、1つ質問なんですが妻の方が特になるのは分かるんですが、旦那の所得税・課税額・住民税など上がりますよね?それでも特になると考えていいんでしょうか?

>彩さん

こんばんは。neronaです。

その質問に対する答えは下記の記事に書いているのでご参考にしていただければと思います。

夫が自営業で妻がパート(健康保険・厚生年金保険)の場合の年収100~150万円の手取り計算

https://shokonoaruie.com/jiei-part3/