年末調整の季節になると意外とよくある質問が

- 医療費控除は年末調整でできないの?

- ふるさと納税は年末調整でできないの?

の2つです。

結論から言えば、医療費控除もふるさと納税も年末調整ではできません。

- 医療費控除⇒自分で「確定申告」が必須

- ふるさと納税⇒自分で「ワンストップ特例の申請」または「確定申告」が必須

自分で申請をしなければ節税ができないので注意しましょう。

この記事では医療費控除とふるさと納税が年末調整でできない3つの理由についてご紹介します。

もくじ

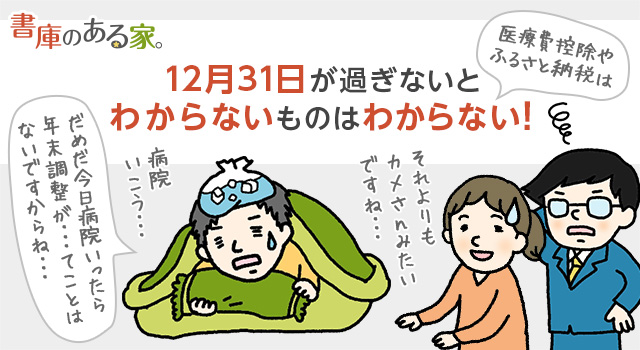

理由1:12月31日が過ぎないと支払った金額がわからないから

医療費も寄付金も年末までに支払ったすべてが控除の対象です。

でも

- 1年分の医療費

- 1年分の寄付金額(ふるさと納税を含む)

は、12月31日が終わるまではわかりません。

例えば私も年末にインフルエンザで高熱が出て夜間救急外来に行ったことがあります。

12月31日に医療費を支払ったらその年の医療費控除の対象になります。

また、ふるさと納税も12月31日の当日まで駆け込みによる申込みがあります。

医療費控除やふるさと納税を年末調整でやるなら年明け以降に書類を提出しないと無理ですよね。

しかし実際の年末調整は11月前後に会社が書類を回収し、12月の給料が確定したらすぐ計算します。

早いと12月の給料の支払いと同時に還付金が振り込まれます。

そのため医療費やふるさと納税(寄付金)のように、年末まで払う可能性があるものは年末調整の対象から外されています。

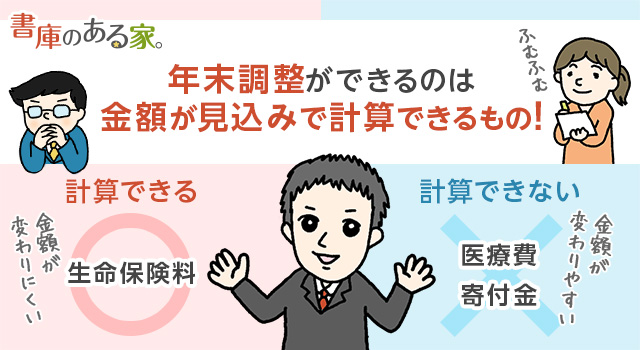

理由2:生命保険料のように見込みで計算できないから

「それを言うなら生命保険料控除だって生命保険料を12月まで払わないとわからないのでは?」

という疑問もあるかと思います。

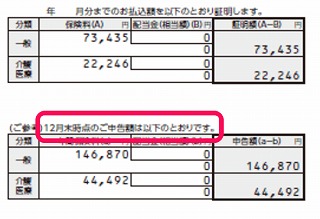

でも毎年10月前後に保険会社から生命保険料控除の控除証明書が届きますよね。

証明書を見ると「12月末時点のご申告額は以下のとおりです。」とあります。

生命保険料は契約してから毎月同じ金額を払うことが多いです。

また、半年払いや年払いも決まった金額を毎回支払います。

このように金額が予測しやすいものは見込みで1年分を記載しているのです。

地震保険料や社会保険料も同様です。

一方、医療費や寄付金はどうでしょうか。

無理ですよね。

寄付金は9月以降はやらないと決めてしまえば可能かもしれません。

でも医療費の方はいつ病院に行くか分かりませんよね。

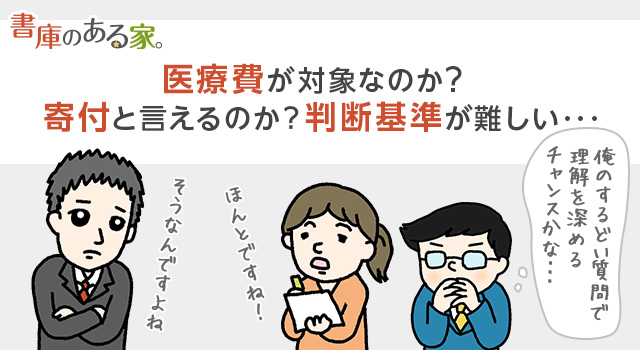

理由3:医療費控除も寄附金控除も判断が難しい。

実は国としては将来的に医療費控除も寄附金控除もできる限り年末調整でやろうと考えてます。

そこで問題になるのが「医療費控除」です。

医療費控除が使える治療と使えないものがあり、判断が複雑です。

もし医療費控除を年末調整でやることになれば、医療費の領収書を会社にボンと提出して

「自分、わからないんでよろしくお願いします!」

というケースも出てくることでしょう。

会社の担当者は困ってしまいますよね。

寄附金控除の方は寄附先が

「これは寄附金控除の対象です」

と領収書に書いてくれるので分かりやすいです。

しかし、1つの寄附について2種類の優遇措置(所得控除と税額控除)があるものもあります。

どっちを使ったら有利かを判断しなければなりません。

これも丸投げされると会社の担当者は大変です(計算はできると思いますが)。

なお、ふるさと納税については「ワンストップ特例の申請」を行うことで確定申告を不要にしているので、年末調整でも確定申告でもない方法が増えるかもしれません。

まとめ

今回は医療費控除やふるさと納税が年末調整でできない理由についてご紹介しました。

今のところ年末調整ではできませんが、昔から

「できる範囲で年末調整に取り込めないか」

という議論は続いています。

そのため、今後どこかで医療費控除やふるさと納税が年末調整でできる時代が来るかもしれませんが、今は

- 確定申告(ふるさと納税はワンストップ特例申請も)

を忘れずに行いましょう。