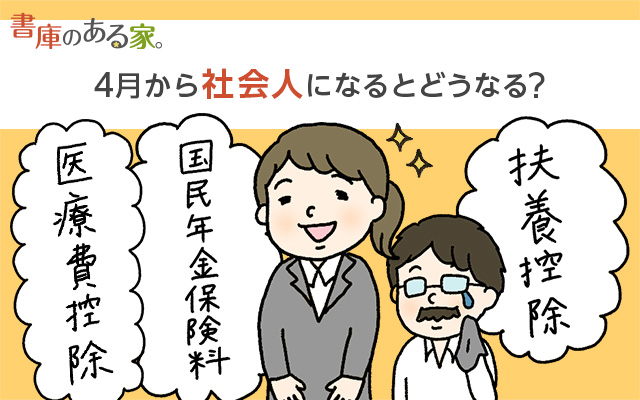

子どもが大学を卒業して、春から社会人になるという方も多いと思います。

そんなときによくある疑問が次の3つです。

- 3月まで扶養しているけど、扶養控除はどうなるの?

- 子どもの医療費は医療費控除に含めていいの?

- 子どもの国民年金保険料の支払いは社会保険料控除できるの?

それぞれ見ていきましょう。

もくじ

社会人の子も扶養控除ができる?

まずは扶養控除です。

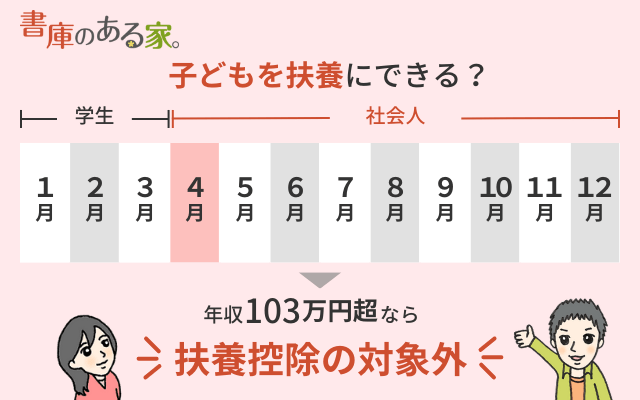

扶養控除の対象になるのは

- 子どもの所得48万円以下

- 子どもと同一生計

の両方の条件を満たす必要があります。

(1) 103万円を超えると対象外

1つ目の「所得48万円以下」は

給与年収なら103万円以下

の場合です。

アルバイトをしているなら、この範囲におさまることが多いでしょう。

しかし、4月から社会人になると事情が変わってきます。

特に正社員になると毎月20万円前後は給料があるでしょうから、4月から12月までの給料だけでも103万円を超えることが多いでしょう。

月給20万円×9か月=年収180万円

⇒103万円を超える⇒対象外

この場合、条件を満たさないので、扶養控除の対象外になります。

(2) 別生計になると対象外

もう1つの条件の「同一生計」とは、例えば

- 子どもと同居している

- 別居しているが子どもに仕送りをして同じサイフで生活している(例:県外の大学に通うため一人暮らしをしている場合)

状態をふつう言います。

例えば社会人になり、親元を離れて住民票も移し、自分の給料だけで生活している場合は、生計が別(別生計)になることがあります。

この場合も同一生計ではないので扶養控除の対象外です。

なお、「同一生計かどうか」の判定はとても微妙です。

具体的な状況をもとに最寄りの税務署や税理士ご確認ください。

税理士に無料で相談できるサービスもあります。

関連 税金に関する相談どこで誰にするのがいいの?税理士や税務署に相談する方法まとめ

(3) 対象外になるとどうなる?

19歳以上23歳未満の特定扶養親族がいる場合に、63万円の扶養控除ができます。

扶養控除の対象外になるとこの63万円の控除ができなくなります。

大きいですね。

これに税率をかけた分だけ税金が増えます。

親の年収にもよりますが、ざっくり言うと所得税と住民税あわせて10万円前後の負担増です。

(4) 扶養控除申告書の注意点

年末調整の際に

「扶養控除申告書」

という書類に子どもの名前を書いている方は要注意です。

今年の子どもの年収が103万円を超えると「控除対象扶養親族」ではなくなるからです。

もし年末調整で子どもの名前を書いた場合は、勤め先に

「扶養控除の対象外」

になっていることを伝えて、扶養控除申告書を訂正しましょう。

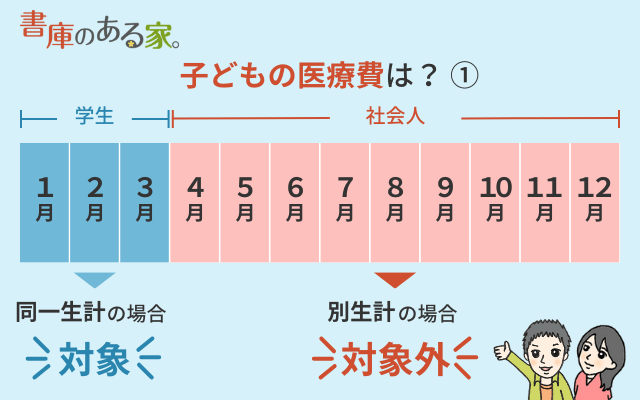

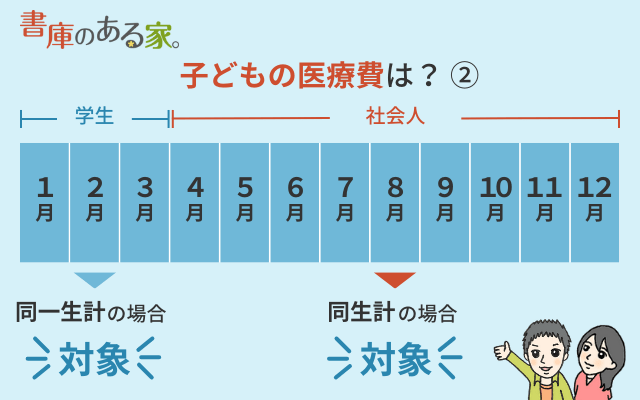

子の分も医療費控除ができる?

次は医療費控除です。

医療費控除の条件は

- 「同一生計」の期間中の支払い

であることです。

先ほどの扶養控除は子どもの年収が103万円を超えると対象外です。

一方、医療費控除には年収の制限はありません。

親が同一生計の子どもの医療費を払い続けるのであれば、親の医療費控除で子どもの医療費も合算できます。

(1) 4月から別生計の場合

もし4月に社会人になって別生計になると、4月以降の子どもの医療費は合算できません。

子ども自身が支払った医療費は、「子ども自身」の確定申告で医療費控除をすることとなります。

一方、1月から3月までの子どもの医療費は、「同一生計」の期間中の支払いなので親が合算できます。

(2) 4月以降も同一生計の場合

4月以降も実家暮らしでサイフも同じで「同一生計」の場合もあるでしょう。

この場合は子どもの医療費もまとめて、4月以降も親の医療費控除の対象です。

医療費控除を考えるときは

「医療費を支払うときに同一生計かどうか」

が重要となります。

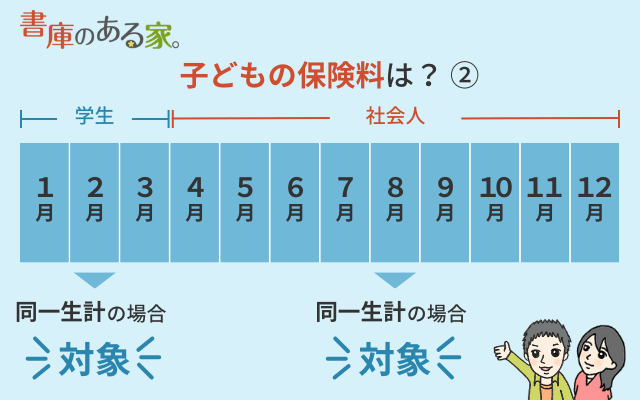

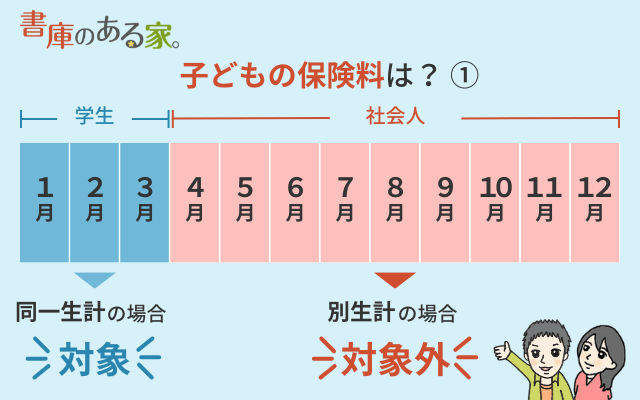

子の国保も社会保険料控除できる?

最後に社会保険料控除です。

子どもが20歳になると国民年金の対象となります。

(1) 在学中に親が支払う場合

まずは在学中の保険料の納付が猶予される学生納付特例制度を使わない場合です。

親が子どもの代わりに支払う国民年金保険料はどうでしょうか。

国税庁の「生計を一にしていた子の国民年金保険料を負担した場合」によれば

- 国民年金保険料を払った時点で「同一生計」

なら、親が社会保険料控除の対象です。

やはり大事なのは「同一生計」かどうかです。

(2) 4月から別生計の場合

もし4月に社会人になって別生計になると、4月以降の子どもの保険料は控除できません。

※正社員で厚生年金保険に加入して厚生年金保険料(国民年金保険料を含む)が給料から天引きされますが、これはそもそも親が払うことはできません。

一方、親が1月から3月までに子どもの国民年金保険料を支払ったときは、社会保険料控除の対象です。

(2) 4月以降も同一生計の場合

4月以降も実家暮らしでサイフも同じで「同一生計」の場合もあるでしょう。

もし勤務先の都合で厚生年金に加入せずに国民年金に加入したままの場合は、4月以降も親が支払った子どもの国民年金保険料が社会保険料控除の対象になります。

(3) 追納する場合

在学中の保険料の納付が猶予される学生納付特例制度を利用して、後で国民年金保険料を追納する場合はどうでしょうか。

考え方は同じなので次のようになります。

- 同一生計の間に親が支払い→対象

- 別生計の間に親が支払い→対象外

3月まで同一生計で、4月からも同一生計の場合

- 3月までに同一生計の親が支払い→親が控除できる

- 4月以降に同一生計の親が支払い→親が控除できる

具体例1は特に疑問はありませんね。

3月までは同一生計で、4月から別生計の場合

- 3月までに同一生計の親が支払い→親が控除できる

- 4月以降に別生計の「親」が支払い→親も子も控除できない

具体例2は注意が必要です。

別生計になるなら、子本人が支払うべきです。

3月までは同一生計で、4月から別生計の場合

- 3月までに同一生計の親が支払い→親が控除できる

- 4月以降に別生計の「子本人」が支払い→子が控除できる

まとめ

- 扶養控除

- 医療費控除

- 社会保険料控除

の3つについて見てきました。

- 扶養控除は年収103万円を超えるかどうか

- 医療費控除と社会保険料控除は「同一生計」かどうか

が重要です。

繰り返しになりますが、「同一生計かどうか」の判定は微妙です。

具体的な状況をもとに最寄りの税務署や税理士ご確認ください。

税理士に無料で相談できるサービスもあります。

関連 税金に関する相談どこで誰にするのがいいの?税理士や税務署に相談する方法まとめ

4月から子どもが新社会人になると、子どもの分について取扱いが変わることがあります。

年末調整や確定申告の際にはご注意ください。