この記事は、令和7年度税制改正の給与所得控除の改正(最低保障額の10万円引上げ)を反映する前の情報です。

令和7年分については、地方自治体の情報が更新され次第、改めて内容を見直しします。

考え方は同じですが、給与所得控除が10万円引き上げられたため、途中の計算結果が微妙に変わります。

====

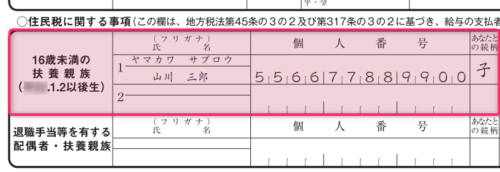

入社時や年末調整の際には勤め先からもらった「扶養控除申告書」 に扶養している家族の名前や年齢を書きます。

16歳未満の子どもの場合、1番下に書く欄があります。

実はこの欄は、「所得税」の計算では書いても書かなくても特に意味はありません。

一方「住民税」の計算では天と地ほどの差が出てくる場合があります。

例えばここに

- 年収500万円の夫

- 年収180万円の妻

- 5歳と3歳の子ども

がいるとします。

おそらくほとんどの場合は「夫」の扶養として2人の子どもを書くことでしょう。

しかしもし妻の扶養として2人の子どもを書くと、妻の住民税が0円になる場合があります。

住民税が課税されるかどうか判断するときには「16歳未満の扶養親族の数」も含めて考えるからです。

「じゃあ妻の扶養にして住民税で節税しよう!」

そう思いますよね? ちょっと待ってください。

実はココには落とし穴もあるのです。

この記事では、そんな住民税のカラクリをご紹介します。

もくじ

16歳未満の扶養親族は住民税に関係がある

以前は年齢に関係なく扶養している子どもがいれば扶養控除の対象になっていました。

しかし「子ども手当(現在の児童手当)」が登場し、16歳未満の子どもは扶養控除の対象外になりました。

これは所得税の話です。

住民税の判定には必要となるため「住民税に関する事項」として16歳未満の扶養親族を書くことになりました。

再び前提を出すと、ここに

- 年収500万円の夫

- 年収180万円の妻

- 5歳と3歳の子ども

がいるとします。

子ども2人を夫の扶養に入れても妻の扶養に入れても

- 夫の所得税

- 夫の住民税

- 妻の所得税

には影響ありません。

しかし妻の住民税だけは結果が異なります。

それぞれ、試しに計算してみましょう。

妻の住民税の計算

住民税には所得割と均等割の2種類があります。

- 住民税の所得割:税率10%

- 住民税の均等割:一律5,000円

※厳密には市町村によって少し異なります

このうち住民税の所得割だけ計算して比較します。

例1:子2人を「夫の扶養」にした場合

- 年収180万円-62万円(給与所得控除)=118万円(所得)

- 118万円(所得)-43万円(住民税の基礎控除)=75万円

- 75万円×10%(所得割の税率)=7.5万円

例2:子2人を「妻の扶養」にした場合

- 0円

「なぜ0円になるのか」という理由については、次で見ていきます。

結論だけ言えば、妻の住民税は、子ども2人を夫と妻のどちらの扶養にするかで全然違います。

- 夫の扶養に入れる:7万5千円

- 妻の扶養に入れる:0円

※今回は住民税の所得割だけで、均等割は別途かかります。

住民税にある「非課税基準」

住民税の所得割には、扶養にしている人の数に応じて一定金額が非課税になる取扱いがあります。

この条件は、市町村によって異なる場合があります。

均等割が発生する場合もありますが、多くて5,000円の差なのでこの記事では省略します。

ここでは「市民税・県民税が課税される方/加須市」から引用します。

自分が住んでいる自治体のホームページでご確認ください。

(1) 所得割・均等割ともにゼロ

ア:1月1日現在、生活保護法による生活扶助を受けている方

イ:障害者・未成年者・寡婦又はひとり親で、前年中の合計所得金額が135万円以下

(給与収入の場合、年収204万4千円未満)の方

→イは扶養の数は特に影響しません。

(2) 所得割がゼロ

ア:前年中の総所得金額等が、次の計算式で得られた金額以下の方

- 【扶養なし】45万円以下

- 【扶養あり】35万円×(本人+控除対象配偶者+扶養親族の合計人数)+42万円以下

イ:所得控除の合計額が総所得金額を上まわる方

→アに扶養親族の合計人数と出ていますね。

扶養人数が増えれば増えるほど所得割が非課税になる可能性が高くなります。

(3) 均等割がゼロ

前年中の合計所得金額が、次の計算式で得られた金額以下の方

- 【扶養なし】38万円以下

- 【扶養あり】28万円×(本人+控除対象配偶者+扶養親族の合計人数)+26万8千円以下

→こちらも扶養親族の合計人数と出ていますね。

扶養人数が増えれば増えるほど均等割が非課税になる可能性が高くなります。

例えば住民税の所得割の非課税なら

- 自分と子ども1人:35万円×2人+42万円=所得112万円以下

- 自分と子ども2人:35万円×3人+42万円=所得147万円以下

- 自分と子ども3人:35万円×4人+42万円=所得182万円以下

が該当します。

※所得の基準は市町村によって微妙に異なる場合がありますのでご確認ください。

重要なのはこの「扶養人数」には16歳以上の扶養親族だけでなく16歳未満の扶養親族も含めていいという点です。

今回のように年収180万円の「妻」の扶養人数を子ども2人としたので所得147万円(年収約228万円)以下まで住民税の所得割は非課税です。

一方、夫の方は年収500万円(所得346万円)のため、扶養人数を2人にしても年収221万円(所得137万円)を超えるので夫も妻も住民税には影響がありません。

※なお今回のケースでは均等割の方は基準を超えるので2人を扶養にしてもかかります。

住民税の非課税ルールを使うと起こる問題は?

この方法は裏技的なものとして紹介されますが、注意すべき点もあります。

住民税だけを見れば節税ですが、他の制度で影響が出る場合があるからです。

そのため「子どもの扶養を付け替えると住民税が非課税になってお得です!」とは気軽に言えません。

(1) 税金と社会保険の扶養が一致しないと困るといわれる。

子どもの扶養を

- 税金⇒妻

- 社会保険⇒夫

にしていると「税金と社会保険の扶養が一致していない」と勤め先から言われる可能性が高いです。

ただ、税金と社会保険の扶養は本来「別物」です。

一致しないといけないわけではないので的外れな指摘ですがよくあります。

(2)「社会保険」への影響

税金と社会保険の扶養は別物と書きましたが、社会保険にはローカルルールがあります。

子どもの扶養をどちらにするかで思わぬ影響が出る場合もあります。

そのため、ネット上の情報だけで判断してはいけません。

夫婦で加入しているそれぞれの健康保険の条件を改めて確認する必要があります。

規約などを見ると「収入が多い方」しか認めていない場合もあるからです。

(3) 夫の勤め先で家族手当が出なくなる。

1番問題なのは、「夫の勤め先」で家族手当・扶養手当が出る場合です。

子どもを妻の扶養にしてしまうと、これらの手当てが出なくなってしまいます。

手当も確認しましょう。

(4) 子どもが「障害者控除」の対象になるとき

16歳未満の子どもでも障がいがある場合には障害者控除の対象になります。

「年収が多い方」の扶養にした方が所得税も含めて節税になり、有利になるケースもあります。

住民税の非課税による節税額と障害者控除による節税額の比較検討が必要です。

関連 療育手帳で障害者控除を受けるための扶養控除申告書の書き方

(5) 夫婦2人とも年収300万円以上の場合

扶養人数が4人以上必要になるので節税のハードルが高くなります。

年収300万円以上だと住民税は非課税にならないので、どっちの扶養にしても同じです。

(6)「保育料」への影響

最近は夫婦の住民税の「合計」で保育料が決まるのが一般的なので、住民税を減らす非課税ルールを利用した方が有利な場合も想定されます。

ただし、すべての市町村を確認できないので、ご自身の自治体の保育料の決まり方を確認しましょう。

※夫婦で扶養を付け替える場合は、次の記事をお読みください。

関連 子どもの扶養控除を父親から母親に変更できる?扶養の付け替え時期に注意!

まとめ

夫婦共働きの場合には、16歳未満の子どもを誰の扶養にするかで「住民税」に影響があることを説明しました。

ただし市町村によっては「収入が高い方」の扶養にするように言われるケースも出てくるかもしれません(既にそうなっているかもしれません)。

扶養の付け替えを行うときはご注意ください。

最後に、この記事を書くにあたって参考にした記事をご紹介します。

参考