子どもだけでなく親や祖父母も扶養控除の対象にすることができる場合があります。

同居はもちろん、別居している親に仕送りをしている場合も節税できます。

- 23歳以上70歳未満の親族:控除額38万円

- 70歳以上の親族:控除額48万円

- 70歳以上の親族かつ同居:控除額58万円

所得税・住民税を合わせると、ざっくり5~10万円の節税になります。

5年間なら25~50万円の節税ですからバカにできませんね。

この記事では

- 親が扶養控除の対象になる条件

- 入社や年末調整のときに提出する扶養控除申告書の書き方

を中心にご紹介します。

祖父母でも扶養していれば対象になります。

※年末調整のまとめ記事はこちらです。

もくじ

親が扶養控除の対象になる条件

扶養控除は、次の2つの条件を満たす場合に利用できます。

- 生計が一であること

- 所得58万円以下であること

親と生計を一にしているか?

(1) 同居して同じ財布で生活しているなら可能

1番わかりやすいのは一緒に住んでいる場合ですね。

一緒に住んでいるといっても生活費を一緒に出しているのが条件です。

(2) 別居している親でも仕送りしていれば可能

別居していても、毎月仕送りをしているなら同じ財布で暮らしていることになります。

- 常に生活費、療養費等の送金が行われているなど「生計を一」にしていることが必要

- これを証明する書類を勤め先に提出する必要はありません(※)

※ただし、勤め先が念のため銀行通帳などで振込みの事実を確認する場合もあります。

根拠 国税庁「Q3.地方に住む両親を扶養控除の対象とする場合」

仕送りを受けている大学生が親元を離れていても扶養扱いになるのを同じですね。

意外なことに「いくら」仕送りしたらOKという金額的な基準はありません。

生活の状況やどこに住んでいるかによって仕送りの金額は一律に決められないからです。

一方、明らかに別々に独立して生活している場合には扶養控除の対象になりません。

親の所得は58万円以下か?

2つ目の条件は親の所得が58万円以下です。

「年収」ではありません。

年金だけの場合、

- 所得=年金収入-公的年金等控除

で計算します。

年金収入から所得を計算するには、親の年齢ごとに

- 65歳未満:60万円

- 65歳以上:110万円

の公的年金等控除を引いて考えます(マイナスの場合は0円)。

公的年金等控除とは、国が決めた概算の経費のことを言います。

実際に使っていなくても経費としてみてくれるので税金の対象になりません。

年金のみの親の所得が58万円以下になるのは、次の場合です。

- 65歳未満:年金収入118万円以下

- 65歳以上:年金収入168万円以下

なお、親がもらっている年金が遺族年金や障害年金の場合、判定上含めません。

- 老齢年金⇒含める

- 遺族年金⇒含めない

- 障害年金⇒含めない

これはもともと税金がかからない年金だからです。

例えば自分の母親が「父親の遺族厚生年金や遺族基礎年金」だけをもらっていて他に収入がない場合は、所得58万円以下になります。

根拠 国税庁「Q6.非課税所得(遺族厚生年金)と扶養控除」

※「健康保険」の扶養の判定では遺族年金も障害年金も収入とみなされます。税金と社会保険では扶養の考え方が異なるのでご注意ください。

入社時や年末調整で提出する扶養控除申告書の書き方

入社時や年末調整の際には、勤め先に対して「扶養控除申告書」を提出します。

親を扶養にする場合には、次の3パターンに分かれるので注意しましょう。

- 70歳以上(昭和31年1月1日以前生まれ)で同居

- 70歳以上(昭和31年1月1日以前生まれ)で同居以外

- 70歳未満(昭和31年1月2日以後生まれ)

扶養控除申告書の「B 控除対象扶養親族(16歳以上)」に書きます。

※令和8年分は「B 源泉控除対象親族(16歳以上)」と名前が変わります。

なお、そのほかの部分の書き方については次の記事をお読みください。

(1) 70歳以上で同居(老人扶養親族かつ同居老親等)

※「老人扶養親族に該当」「同居」の条件を両方満たすため、同居老親等に「レ」をつけます。

(2) 70歳以上で別居(老人扶養親族)

※「老人扶養親族」には該当しますが同居ではないため、「その他」に「レ」をつけます。

(3) 70歳未満(一般の控除対象扶養親族)

※「老人扶養親族」に該当しないので、「同居老親等」や「その他」をチェックする必要はありません。

親を扶養の対象にする場合の注意点

(1) 親が長期間入院している場合

病気の治療のため1年以上入院していても同居に該当するとされています。

根拠 国税庁「「同居」の範囲(長期間入院している場合)」

(2) 親が老人ホームに入所している場合

老人ホームに入所している場合は、老人ホームに住んでいるとみられるため、同居には該当しません。

(3) 兄弟で母親を扶養するのはNG

兄と弟がそれぞれ別居している母親に仕送りをしても、扶養控除が使えるのはいずれか1人だけです。

兄と弟のどちらが母親について扶養控除をするか事前に決めておきましょう。

根拠 国税庁「Q5.兄弟で扶養している場合の扶養控除」

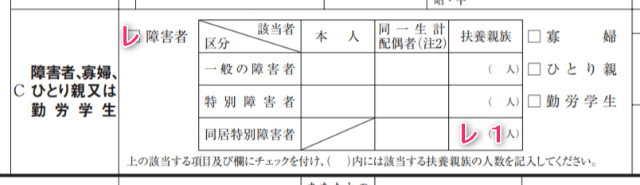

(4) 障害者控除に該当するかどうかも確認を!

扶養控除の対象になる親に障がいがある場合には、同時に障害者控除の対象になる可能性もあります。

この場合は、さらに扶養控除申告書の「C 障害者、寡婦、寡夫又は勤労学生」の欄に記載します。

(例)障がいの程度が重度の親(同居)を1人扶養している場合

勤め先によってはあわせて確認のために障害者手帳のコピーの提出を求められる場合もあります。

もし、年末調整で障害者控除をしたくない場合は、確定申告でするという手もあります。

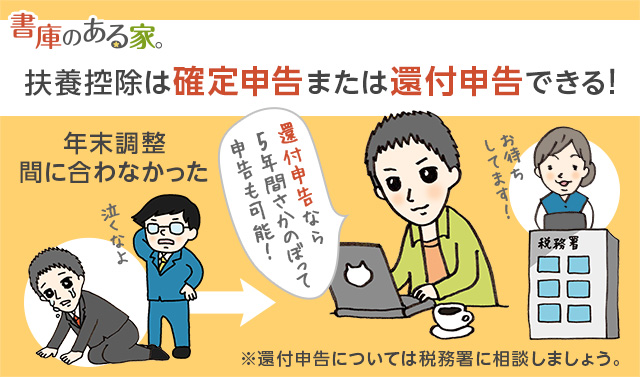

扶養控除は確定申告でもさかのぼって申請が可能!

もし年末調整に間に合わない場合は確定申告で扶養控除を申請しましょう。

また、数年経ってから気づいた場合でも還付申告をすることで取り戻せる場合があります。

過去5年間さかのぼれるので、税務署に相談してみましょう。

次の記事もあわせてお読みください。

関連 税金に関する相談は税理士または最寄りの税務署へ

なお、親の医療費も払っていれば、合算して10万円を超えた分が医療費控除の対象になるので次の記事もあわせてお読みください。

関連 医療費控除の確定申告で還付するために気をつけたい12のこと

※年末調整のまとめ記事はこちらです。

12 件のコメント

初めまして。友人から確定申告書類の作成を頼まれました。1点気になることがあり、質問させてください。い。友人は亡きご主人の息子一家(先妻の子供)に毎月5万円を渡しているそうです。この場合は何か申告して税金が安くなる方法がありますでしょうか?宜しくお願い致します。

>かずこさん

こんにちは。neronaです。

税理士さんですか?

税理士以外の方が確定申告書類を作成する行為自体が税理士法違反で2年以下の懲役または100万円以下の罰金になるのでご注意ください。

親の年金から、介護保険料、後期高齢者医療保険料が天引きされております。所得を計算する際、これら保険料は差し引くのですか。

>たつさん

こんにちは。neronaです。

天引きされたものは「親本人」が支払ったものになるため、

残念ながら、親以外の人が控除をすることができません。

扶養に関しての質問です。

確定申告をする場合、年度の途中で扶養している母が亡くなりました。

この場合亡くなるまでの間の分、扶養として申告してもよろしいのですか?

(昨年度までは扶養として申告していました。)

お教え願います。

>中村さん

こんにちは。neronaです。

この度はお悔やみ申し上げます。

原則は「年末」で要件を満たしているかで判断しますが、亡くなった場合は例外的に「亡くなった時点」で要件を満たしていれば使えます。

昨年と同様に要件を満たすかと思いますので、申告可能です。

参考

https://www.kkr.or.jp/nenkin/q_and_a/jukyu/shikumi/zeikin/fuyou/faq_0034.html

とてもわかりやすいです!

1点おしえていただきたいのは

父が300万、母が80万の年金のみ収入の場合は、

母だけが扶養対象にできるでいいでしょうか。

父と母を合わせると380万となりますので 母も対象外になるかを気にしています

>なおきさん

こんにちは。neronaです。

具体的な金額についてできるかどうかの相談はできないため、

税理士又は税務署にお願いできればと思いますが、

一般的な話としては「父」と「母」は別々で扶養になるかどうかを

考えるので、合算して考える必要はありません。

初めまして。

貴重な情報、とてもありがたいです!

>師子乃さん

こんにちは!neronaです。

わざわざコメントありがとうございました!

記載についての質問。

いままでは、親を控除対象に入れていませんでした。

同居していますが、記載したもいいのでしょうか?

仕事はしていないので、年金のみです。

>たかしさん

こんばんは。neronaです。

大変申し訳ありません。扶養にできるかどうかの判断は内容的に専門家の領域となります。

税理士・税務署・勤め先の年末調整担当者に確認をいただき、記載ください。

参考:税金に関する相談は税理士または最寄りの税務署へ

https://shokonoaruie.com/zeimusodan/