- 扶養している親

- 16歳以上の子ども

などがいる場合には、扶養控除を受けることができます。

※学生バイトで年収123万円超180万円以下の場合、扶養控除ではなく特定親族特別控除が受けられます。

年末調整や確定申告で申請すると38~63万円の控除ができます。

ざっくり言うと5~10万円くらいの節税になるので漏れないようにしたいですね。

※年末調整で扶養控除・特定親族特別控除を受ける場合には「勤め先」に申請が必要です。詳しくは次の記事をお読みください。

※年末調整のまとめ記事はこちらです。

もくじ

扶養控除の区分と控除額

扶養控除は、扶養している年齢16歳以上の人が対象です。

16歳未満の人は対象外です。

扶養している人の年齢に応じて次のように控除額が異なります。

<令和7年分の扶養控除>

| 区分 | 年齢 | 生年月日 | 控除額 |

| 年少 | 0歳 ~15歳 |

平成22年1月2日~ | 対象外 |

| 一般 | 16歳 ~18歳 |

平成19年1月2日 ~平成22年1月1日 |

38万円 |

| 特定 | 19歳 ~22歳 |

平成15年1月2日 ~平成19年1月1日 |

63万円 |

| 一般 | 23歳 ~69歳 |

昭和31年1月2日 ~平成15年1月1日 |

38万円 |

| 老人 | 70歳~ | ~昭和31年1月1日 | 48万円 |

| 老人 同居 |

70歳~ | ~昭和31年1月1日 | 58万円 |

根拠 国税庁「扶養控除」

※19歳~22歳の学生バイトで年収123万円超180万円以下の場合、扶養控除ではなく特定親族特別控除が受けられます。

そこでまず「扶養親族」について説明し

- 控除対象扶養親族と年少扶養親族

- 特定扶養親族と特定親族

- 老人扶養親族

の順に1つずつ説明します。

扶養親族とは?条件は?

扶養控除でまず重要なのが

「扶養親族」に該当するかどうか

です。

扶養親族とは、その年の12月31日時点で次のすべての条件を満たす人を言います。

- 配偶者以外の親族であること

- 同一生計であること

- 所得58万円以下(給料のみなら年収123万円以下)

- 青色申告者の事業専従者として給与の支払を受けていないこと

- 白色申告者の事業専従者でないこと

- 他の所得者の控除対象配偶者または控除対象扶養親族になっていないこと

※事業専従者=15歳以上で年間6か月を超えて仕事を手伝っている人

※年の中途で亡くなった場合は「死亡時」の状況で判断します。

このうち1~3番目について詳しく見てみましょう。

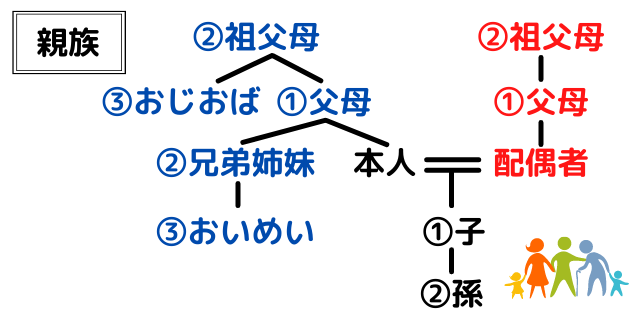

(1) 配偶者「以外」の親族であること

親族とは

- 配偶者

- 6親等内の血族(例:子、孫、父母、祖父母、兄弟姉妹、おじ・おば、おい・めい)

- 3親等内の姻族(例:配偶者の父母、配偶者の兄弟姉妹、配偶者の連れ子)

のことを言います。

「配偶者」も親族に含まれますが、配偶者控除・配偶者特別控除という別の制度の対象になるため、扶養控除の対象にはなりません。

間違えやすいので注意しましょう。

6親等内の血族と3親等内の姻族はかなり範囲が広いです。

しかし、扶養するとなると、ふつうは次の関係におさまることが多いでしょう。

※数字は「*親等」をあらわしています(例:祖父母は2親等)。

この他

- 都道府県知事から養育を委託された児童(いわゆる里子)

- 市町村長から養護を委託された老人

も対象となります。

(2) 同一生計であること

ざっくり言えば同じサイフで生活している状態です。

同居していることは条件ではありません。

別居している、例えば下宿している子どもや地方に住む親に仕送りをしている場合も該当します。

ただし、扶養の状況を確かめるため、別居している親族に対して常に生活費などが送金されているか、勤務先が確認する場合もあります。

根拠 国税庁「扶養控除(生計を一にするの意義)」

(3) 所得58万円以下

4つの条件の中で最も重要なのが3番目の所得制限です。

<給料のみの場合>

給与所得控除が最低65万円あるため、

58万円+65万円=123万円

です。

つまり、年収123万円以下なら所得58万円以下です。

大学を卒業して4月から新入社員になると扶養控除の対象外になる可能性があります。

関連 4月から社会人になる子どもの扶養控除・医療費控除・国民年金保険料の注意点

<年金のみの場合>

年金のみをもらっている親を扶養にする場合は、「公的年金等控除」が

- 65歳以上:最低110万円

- 65歳未満:最低60万円

あります。

それぞれ58万円を足すと

- 65歳以上:年金収入168万円以下

- 65歳未満:年金収入118万円以下

なら所得が58万円以下になります。

※遺族年金は非課税なので、含める必要はありません。

<事業所得・雑所得の場合>

最近はフリーランスの方やインターネットビジネスで仕事をしている方も増えてきました。

これらは給料ではないため、

収入(売上)-必要経費=所得

で計算し、58万円以下かどうかで判定します。

「控除対象扶養親族」と「年少扶養親族」とは?

「控除対象扶養親族」と「年少扶養親族」は、その年12月31日現在の年齢によって異なります。

<令和7年分>

| 区分 | 対象者(生年月日) | 扶養控除 |

| 控除対象 扶養親族 |

16歳以上 (平成22年1月1日以前生) |

対象 |

| 年少 扶養親族 |

16歳未満 (平成22年1月2日以後生) |

対象外 |

(参考)年少扶養親族

平成23年に「子ども手当」の創設と同時に、年少扶養親族に対する扶養控除が廃止されました。

現在は「児童手当」になっていますが、生まれた月によっては扶養控除も児童手当も対象外になる点が問題となっています。

なお、年少扶養親族は扶養控除の対象にはなりませんが、「住民税」の非課税の判定では重要になります。

「特定扶養親族」と「特定親族」とは?

「特定扶養親族」とは、扶養親族のうちその年12月31日現在の年齢が19歳~22歳の人を言います。

<令和7年分>

| 区分 | 対象者(生年月日) | 控除額 |

| 特定 扶養親族 |

19歳~22歳 (平成15年1月2日 ~平成19年1月1日) |

63万円 |

一般的な扶養控除額は38万円ですが、特定扶養親族は25万円上乗せされて63万円が控除できます。

大学生に相当する年齢の子どもを扶養している親を支援する目的で上乗せされています。

なお、大学に通っているかどうかは関係ありません。

令和7年分からは、学生バイトの年収の壁対策として、特定親族特別控除ができました。

今までは、103万円の壁を超えると63万円の控除ができなくなるため、人手不足の中、学生バイトが就業調整を行うことが問題になっていました。

対象となる特定親族の年齢は特定扶養親族と同じ19歳~22歳ですが、年収123万円超188万円以下(所得58万円超123万円以下)の人が対象です。

「老人扶養親族」とは?

老人扶養親族とは、扶養親族のうちその年12月31日現在の年齢が70歳以上の人を言います。

老人扶養親族はさらに

- 同居老親等以外:48万円の控除

- 同居老親等:58万円の控除

と2つに分かれます。

<令和6年分>

| 区分 | 対象者(生年月日) | 控除額 |

| 老人 扶養親族 |

70歳以上 (~昭和31年1月1日) |

48万円 |

| 上記で 同居老親等 |

70歳以上 (~昭和31年1月1日) |

58万円 |

「老人扶養親族」で、かつ、「同居老親等」にも該当すると、10万円控除額が増えます。

「同居老親等」とは

- 本人の父母・祖父母

- 配偶者の父母・祖父母

など直系尊属と常に同居している場合に該当します。

詳しくは次の記事をお読みください。

関連 年金収入の親も扶養控除を!老人扶養親族の条件と申告書の書き方

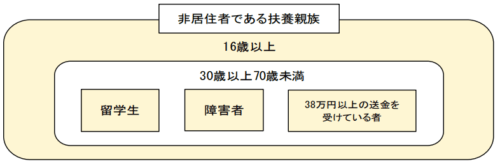

参考:非居住者の場合

令和5年分から、扶養親族が海外に住んでいる場合(いわゆる「非居住者」)は、扶養控除の対象になる範囲が狭くなりました。

具体的には、海外に住んでいる30歳以上70歳未満の人は、扶養親族の対象外になります。

これは扶養控除を悪用した節税手法を封じるためのものです。

ただし、次の人は引き続き扶養控除の対象になれます。

- 海外への留学生

- 障害者

- 38万円以上の送金を受けている人

今までは少額の送金で控除の対象になって不自然なものが多かったので、今後は悪用が減ると思われます。

まとめ

扶養控除は年齢で区分が異なるのでたくさんあるように見えます。

しかし、1つずつ見ればそれほど難しい話ではありません。

もしよくわからない場合は、勤め先や税務署に確認しましょう。

※夫婦で扶養を付け替える場合は、次の記事をお読みください。

関連 子どもの扶養控除を父親から母親に変更できる?扶養の付け替え時期に注意!

※扶養親族が障害者の場合は、扶養控除とは別に障害者控除が受けられます。

年末調整で扶養控除・特定親族特別控除を受ける場合の申請方法の詳細は次の記事をお読みください。

※年末調整のまとめ記事はこちらです。