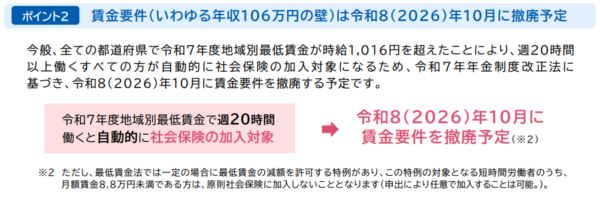

【注意】年金制度改革により、106万円の壁は、令和8年10月に廃止される予定です。

一方、「週20時間以上」は残るため、ご注意ください。

【PDF】厚労省「短時間労働者の社会保険の加入拡大のポイント」

=====

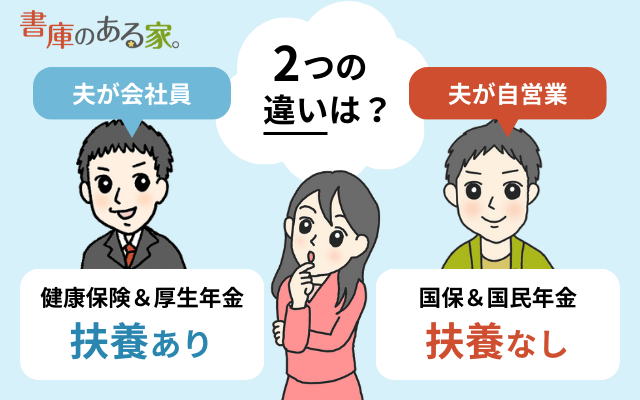

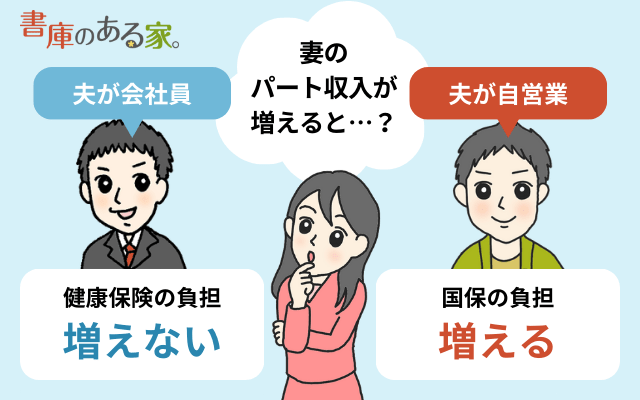

結論から書くと、夫が「自営業」の場合、妻がパート・アルバイトをする際に130万円の壁はありません。

自営業者が加入する国民健康保険・国民年金には「扶養」という考え方がないからです。

一方、「社会保険の加入」に関する「106万円の壁」は関係があります(夫の職業を問わない)。

表にまとめると次のとおりです。

| 夫の職業 | 130万円※の壁 (扶養の条件) |

106万円の壁 (加入の条件) |

| 自営業 | なし | あり |

| 会社員 | あり | あり |

※60歳以上または障害者の方は、130万円の壁は「180万円の壁」に

※住民税非課税世帯の場合は想定していません。

夫が「自営業」で妻が「パート」の場合、妻の社会保険は次のいずれかになります。

- 妻の分の国民健康保険料と国民年金保険料が発生(国民健康保険料は世帯単位で負担)

- 妻がパート先の社会保険に加入し、「妻」自身が健康保険料・厚生年金保険料を負担

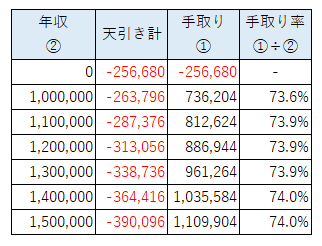

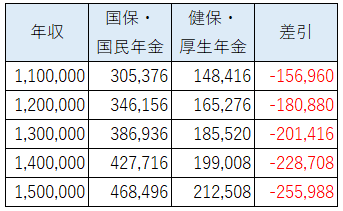

妻が国民健康保険・国民年金の場合の手取り計算はこちら。

130万円の壁がないので年収にこだわるのは無意味です。

妻が健康保険・厚生年金保険に加入する場合の手取り計算はこちら。

106万円の壁を超えて勤務先で社会保険に加入できる場合には、むしろ得する場合があります。

なお、社会保険とは別に「税金」にも103万円・150万円・201万円の壁があります。

こちらは夫の職業に関係なく、扶養の対象(配偶者控除・配偶者特別控除)になる場合があります。

詳細は下記の記事をお読みください。

関連 配偶者控除と配偶者特別控除の違いとは?いくら節税になるかわかりやすく解説

「年収いくらで働くと1番得ですか?」のような質問は、夫(自営業)の税金も含めて総合的に考えなければならず、税務相談(税理士以外が行うと法律違反)になる可能性があります。

次の記事を参考に、直接税理士さんにご相談ください。

もくじ

夫が自営業の場合は130万円の壁がない

(1) 社会保険に「扶養」があるのは会社員だけ

会社員が加入する健康保険・厚生年金保険には「扶養」という考え方があります。

健康保険では扶養に入れる人を「被扶養者(ひふようしゃ)」と呼びます。

<妻を扶養にした場合>

- 妻の健康保険料:自己負担なし※

- 夫の健康保険料:増えない

※被扶養者の健康保険料は「健康保険の加入者全体」で負担しています。

妻が夫の社会保険の「扶養」になるかどうかを判断するときに「130万円の壁」が登場します。

- 夫と同居:妻の見込み年収が130万円未満で、夫の年収の1/2未満

- 夫と別居:妻の見込み年収が130万円未満で、夫からの仕送額より少ない

130万円の壁を超えると、「妻」は社会保険に加入し、社会保険料を自分で負担します。

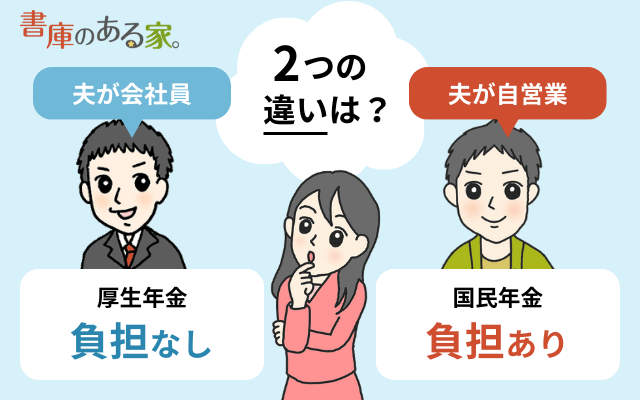

また、厚生年金保険の加入者である夫に扶養されている人は「国民年金」の「第3号被保険者」になります。

- 妻の国民年金保険料:自己負担なし※

- 夫の厚生年金保険料:増えない

※国民年金第3号被保険者の国民年金保険料も「厚生年金保険の加入者(国民年金第2号被保険者)全体」で負担しています。

(2) 国民健康保険・国民年金に扶養は存在しない

一方、自営業者が加入する国民健康保険・国民年金には「扶養」という考え方が存在しません。

「え? 会社員と同じじゃないの?」

と思っている方が多いのですが、

「130万円の壁」の判定をする余地がありません。

妻の分も国民健康保険料・国民年金保険料を負担

パートをする妻の社会保険の1つ目の選択肢は、妻の分も国民健康保険と国民年金を負担するパターンです。

(1) 国民健康保険料

国民健康保険料の中には

- 所得割:「パート収入」が増えると負担増加

があります。

妻が国民健康保険料の対象になると負担が増えます。

国民健康保険は世帯ごとに計算されて「世帯主」に納付書が届くのでわかりづらいですが、その計算の際には「パート収入」も考慮されています。

一方、夫が会社員で妻が「夫の扶養」になっている場合は、妻に対する保険料はゼロです。

全然違いますね。

(2) 国民年金保険料

自営業の夫と同じ「国民年金」の「第1号被保険者」に該当します。

妻の分も国民年金保険料を払います。

※夫の方が収入(所得)が多い場合、夫側で妻の国民年金保険料も払って控除を受けた方が節税になる可能性が高いです。

一方、こちらも夫が会社員で妻が「夫の扶養」になっている場合は、妻に対する保険料はゼロです。

妻のパート先の社会保険に加入

2つ目の選択肢が妻のパート先の社会保険に加入するパターンです。

(1) 社会保険の加入条件

次のいずれかを満たすと、パート先の社会保険に加入する義務があります。

- 通常の労働者(正社員)の所定労働時間と所定労働日数のおおむね3/4以上

- 106万円の壁

1番目はパートの労働時間・日数が多い場合には該当する可能性がありますが、少なければ関係ありません。

2番目は次の5つの条件をすべて満たす場合に該当します。

- 51人以上の会社

- 週20時間以上

- 雇用期間1年以上

- 学生以外

- 月額88,000円以上

「月額88,000円」を年間算すると約106万円になることから、「106万円の壁」と呼ばれています。

106万円の壁の中でまず確認したいのが「51人以上の会社※」に勤務しているかどうかです。

※2024年10月から

社会保険の加入については、必ずパート先の会社に確認しましょう。

(2) 健康保険料と厚生年金保険料

パート先で社会保険に加入すると、パート先の給料から健康保険料と厚生年金保険料が天引きされます。

さらに40歳以上の場合は介護保険料も天引きされます。

健康保険料と厚生年金保険料がどれくらい天引きされるかを計算したい方は次の記事をお読みください。

関連 社会保険料は給料からいくら天引きされる?計算方法と計算ツールの紹介

一般的には会社員の扶養になると負担がゼロになるため、パート先の社会保険に加入したくないという話も聞きます。

一方、夫が自営業の場合はそもそも扶養になれません。

むしろ社会保険料の半分(労使折半)を会社が負担してくれる健康保険料・厚生年金保険料の方が、国民健康保険料・国民年金保険料よりも負担が少なくなる場合があります。

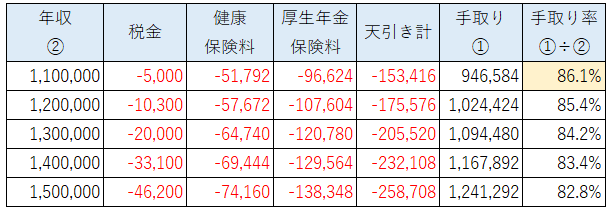

関連 夫が自営業で妻がパート(健康保険・厚生年金保険)の場合の年収100~150万円の手取り計算

まとめ

夫が自営業で妻がパートの場合の社会保険についてまとめました。

- 130万円の壁:夫が自営業の場合は関係なし

- 106万円の壁:自分が社会保険に加入する場合に関係あり

一緒にパートをしている方が

「130万円の壁に引っかからないようにおさえている」

と言っても、その方の夫は「会社員」かもしれません。

夫が自営業の場合は

「130万円の壁がない」

ので、働き方を考える際にはご注意ください。

49 件のコメント

こんにちは。初歩的な事かもしれませんが教えてください。

夫、自営業で国民健康保険は夫が私の分を支払い国民年金は私が支払っている状況です。

2022、10月以降パートは週19時間月88000円の枠で働かないといけないのでしょうか?

パート先の社会保険には入らず今のまま年106万枠を超えて働く事は出来ないのでしょうか?

106万以上働きたいならパート先の社会保険加入必須なのかそこかよくわからなくて教え頂きたいです。

>CKさん

こんにちは。neronaです。

10月以降は従業員101人以上の会社で週20時間、月額88,000円以上だと社会保険に加入ですね。

ところで、社会保険に加入した方が「得」しますが、それはご存じですか?

なんとなく損をする前提のように見受けましたが。

【朗報】自営業の妻はパートで社会保険に加入して手取りと保障を増やそう!

https://shokonoaruie.com/jiei-part2/

もし社会保険に加入したくない場合は、強制されない100人以下の企業を選ぶことでしょうか。

回答ありがとうございました。

夫が自営業の人が周りに居らずハッキリした事がわかってとても助かりました。

会社の社会保険加入、今後考えたいと思います。ありがとうございました。

こんにちわ。記事とも参考になりました。

夫自営業兼パート、妻パート103万以内プラス日雇いバイトをしております。

日雇いバイト先にもっとたくさん出れませんか?と交渉されており、130万円の壁はないにしても、国民年金や健康保険など増えてくると、家計を助ける目的で働いているのに、意味がないのかな?と思ってしまいます。

パートの方は103万以内の働き方は変えず、日雇いバイトを増やそうと思うのですが、106万、130万考えずに働いても良いものか悩んでおります。

ご指導頂ければ幸いです。

よろしくお願いします。

>ミルキーさん

こんばんは。neronaです^^

ご質問に合うかどうかわかりませんが、次の記事を作成したので参考にしてみてください。

夫が自営業で妻がパート(国民健康保険・国民年金)の場合の年収100~150万円の手取り計算

https://shokonoaruie.com/jiei-part1/

夫、サラリーマンから自営業に転職しました。年収がかなり下がってしまい私も最近パートで働き始めました。

パート収入は(予想ですが)年収150万前後です。

損をしないパートの働き方などを色々と調べていますが、今ひとつ分かりにくいです。

要は、私の年収(月収)をいくらに抑えれば損をしないのかなという事です。

今までは夫が会社員でしたので、会社の方で全て保険料なども引かれた上で給料として入ってきていたので、自分で計算することはなく過ごしてきました。

国保加入も初めてなので、私は自分で国保に加入するようになるのだと思いますが、

沢山働いても収入から引かれるものが多いと悲しくなってしまうので、どういう働き方がなるべく損をしないで済むのかを知りたいです。

無知すぎて申し訳ないですが宜しくお願いします。

>北村さん

こんばんは。neronaです。

【第1段階】

まずはパート先で「106万円の壁」があるかどうか、

つまり従業員数501人以上か(10月からは101人以上か)を確認する必要があります。

月88,000円以上で該当して社会保険に加入して社会保険を払うことになります。

【第2段階】

もし「106万円の壁が関係ない」場合は、夫婦ともに国民健康保険になるかと思います。

夫が会社員の場合と違って扶養の考え方がない(=130万円の壁がない)ので

「私の年収(月収)をいくらに抑えれば損をしないのか」

という考え方自体がありません。

年収(月収)に比例して保険料が計算されると考えます。

nerona様

回答ありがとうございました。

私の勤務先は小さい会社ですので社会保険は無いようです。

となると、私の年収が多ければ比例して保険料も多くなるということなのですね。

「扶養の考え方が無い」というのは認識しておりませんでした。

ありがとうございました。

>北村さん

小さい会社だと、残念ながら加入対象外で給料に比例になってしまうかと思います>_< ただ、国民健康保険料について市町村ごとに決まり方が異なるので、 念のためお住いの市町村のホームページや国民健康保険を担当している課で 確認すると確実かと思います。

夫は60歳で定年退職し、個人事業主でとして働いています。妻60歳は夫に専従者として年間60万円を支給され、尚且アルバイトとして他からも収入があります。

60歳以降は、年金、国民健康保険は個人事業主は関係ない、との事ですが、妻の年間の収入が幾らでも税金さえ納めれば問題ないのでしょうか?何か大きな影響があったら教えていただけますか。

>さくらさんへ

こんにちは。neronaです。

素朴な疑問ですが、「専従者給与」を払ってるのに他で稼いで大丈夫でしょうか?

条件を満たさないと「専従者給与」自体が取り消される恐れがあります。

残念ながらこれ以上は税理士しか回答できないので、税理士に確認するのが無難です。

参考

事業専従者の副業はNG!?

https://www.asahi-gk.co.jp/keiri/2019/4091/

専従者のパートの掛け持ちはOKか。

https://minerva-tax.jp/zeimu/%E5%B0%82%E5%BE%93%E8%80%85%E3%81%AE%E3%83%91%E3%83%BC%E3%83%88%E3%81%AE%E6%8E%9B%E3%81%91%E6%8C%81%E3%81%A1%E3%81%AFok%E3%81%8B%E3%80%82/

夫が先月退職してフリーランスになりました。今まで加入していた社会保険から国民健康保険に切り替えなければならないのですが、私のパート先で社会保険に加入した方が良いのか悩んでいます。(加入条件は理解しています。)

また子供が2人おり(13歳、8歳)、私がパート先で社会保険に加入した場合、出来れば私の扶養という形にしたいのですが可能でしょうか。

収入的にはパートの私よりもフリーランスの夫の方が確実に多いです。

保険料などの件も含め、どちらがお得で、どちらが万が一の時などに安心か、お教え頂きたくコメントいたしました。

どうぞよろしくお願い致します。

>きなこさん

こんばんは。neronaです。

>収入的にはパートの私よりもフリーランスの夫の方が確実に多いです。

社会保険は「収入が多い人」で判断するので、夫の国民健康保険で

保険料を計算することになると考えます。

ただ、社会保険はローカルルールが多いので最終的には「勤務先」に

ご確認ください。一般的には下記のように「夫の年間収入がわかる書類」

を出させて確認すると思われます。

参考:日新電機健康保険組合

http://nissin-kenpo.or.jp/faq/%E5%A4%AB%E3%81%AF%E8%87%AA%E5%96%B6%E6%A5%AD%E3%81%A7%E3%81%82%E3%82%8B%E3%80%82%E5%AD%90%E4%BE%9B%E3%81%8C%EF%BC%92%E4%BA%BA%E3%81%84%E3%82%8B%E3%81%8C%E3%80%81%E5%81%A5%E5%BA%B7%E4%BF%9D%E9%99%BA/

こんにちは、夫 自営業です、妻 パート 106万円でも、扶養になるようですが?103万〜106万の間で、住民税が増える以外に税金かかるのでしょうか?106万以内で働いても大丈夫でしょうか?教えて頂けたら嬉しいです!

>海野さん

こんばんは。neronaです。

<税金>

103万円を超えると所得税が、93~100万円を超えると住民税がかかりますが、それ以外の税金はかかりません。

<社会保険>

夫が自営業の場合、「社会保険の扶養がない」ので

(夫+妻)

・国民年金保険料:夫婦2人分を払う

・国民健康保険料:夫婦合算して夫がまとめて払う

状況かと思います。

大企業勤務で106万円を超えて社会保険に加入すると

(夫)

・国民年金保険料:1人分を払う

・国民健康保険料:夫の分を夫が払う

(妻)

・厚生年金保険料と健康保険料:給与天引き

になります。

そして、後者の方が安くなる場合があるので、社会保険のことを考えると、

あえて106万円を超えた方が得になる場合もあります。

社会保険は住んでいる市町村や勤務する会社で異なるため、必ず市町村・会社に

確認してご自身で計算して、損得をご判断ください。

夫、自営業です。毎月4万円専従者で貰っている形です。

68歳ですので年金、85万円位

パート収入は、103万円に押さえても住民税5万円ほど払いました。

であれば、103万円超えて働いても住民税が増える?のでしょうか?

所得税はパート先で引かれています。

>田中さん

こんにちは。neronaです。

既に住民税を払っているなら、一般的に年収に比例して住民税も増えますね。

ただ、前提を見ると

・65歳以上だと年金の公的年金等控除は110万円あるので85万円だと年金には課税なし

・残りの給与も103万円だと住民税5万円もかかるとは思えない

ので、他に何か収入があるのでしょうか。

税理士ではないので具体的な計算・確認はできませんが、パッと見た感じ違和感がありました。ご不安でしたら市町村でもご確認ください。

こんにちは

ご相談したいので、お願いいたします

夫は自営でコロナで店を閉めます

昨年度申告しましたが マイナスでして今年も申告しますが マイナスです

保険料免除されています

昨年からパートをはじめて 月12日くらいの50時間でしたが 来月から80時間をお願いされました

毎月の所得税なども教えていただければとおもいます

また 損をしてしまうことになりますか

1200円時間給です

宜しくお願い致します

>きたがわさん

こんばんは。neronaです。

毎月天引きされる所得税は下記の記事をお読みください。

表で言えば月96,000円なら540円のところでしょうか。

https://shokonoaruie.com/getsugakuhyo/

もしかすると社会保険のご質問だったかもしれませんが、こちらはご主人様の加入してる社会保険の状況やパート先の取扱いによって異なるので残念ながら分からないところです。