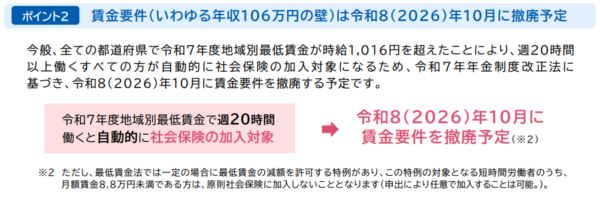

【注意】年金制度改革により、106万円の壁は、令和8年10月に廃止される予定です。

一方、「週20時間以上」は残るため、ご注意ください。

【PDF】厚労省「短時間労働者の社会保険の加入拡大のポイント」

=====

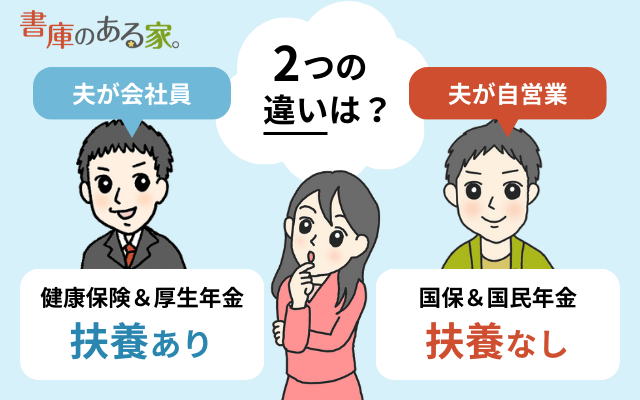

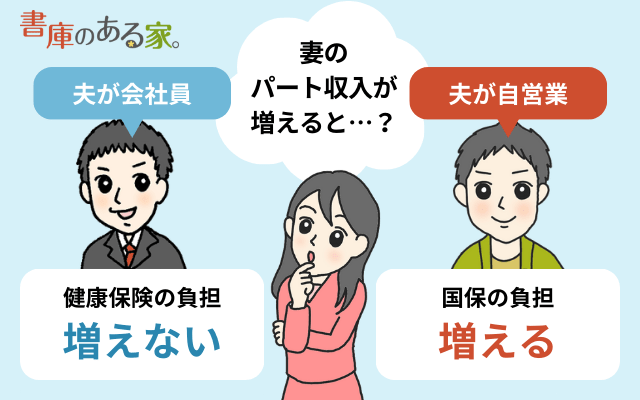

結論から書くと、夫が「自営業」の場合、妻がパート・アルバイトをする際に130万円の壁はありません。

自営業者が加入する国民健康保険・国民年金には「扶養」という考え方がないからです。

一方、「社会保険の加入」に関する「106万円の壁」は関係があります(夫の職業を問わない)。

表にまとめると次のとおりです。

| 夫の職業 | 130万円※の壁 (扶養の条件) |

106万円の壁 (加入の条件) |

| 自営業 | なし | あり |

| 会社員 | あり | あり |

※60歳以上または障害者の方は、130万円の壁は「180万円の壁」に

※住民税非課税世帯の場合は想定していません。

夫が「自営業」で妻が「パート」の場合、妻の社会保険は次のいずれかになります。

- 妻の分の国民健康保険料と国民年金保険料が発生(国民健康保険料は世帯単位で負担)

- 妻がパート先の社会保険に加入し、「妻」自身が健康保険料・厚生年金保険料を負担

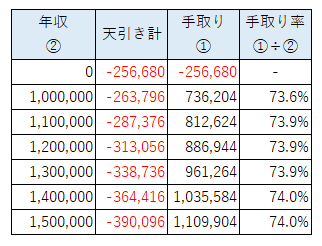

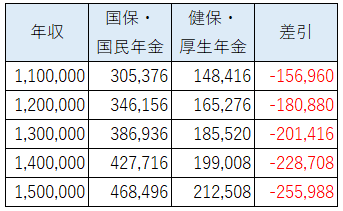

妻が国民健康保険・国民年金の場合の手取り計算はこちら。

130万円の壁がないので年収にこだわるのは無意味です。

妻が健康保険・厚生年金保険に加入する場合の手取り計算はこちら。

106万円の壁を超えて勤務先で社会保険に加入できる場合には、むしろ得する場合があります。

なお、社会保険とは別に「税金」にも103万円・150万円・201万円の壁があります。

こちらは夫の職業に関係なく、扶養の対象(配偶者控除・配偶者特別控除)になる場合があります。

詳細は下記の記事をお読みください。

関連 配偶者控除と配偶者特別控除の違いとは?いくら節税になるかわかりやすく解説

「年収いくらで働くと1番得ですか?」のような質問は、夫(自営業)の税金も含めて総合的に考えなければならず、税務相談(税理士以外が行うと法律違反)になる可能性があります。

次の記事を参考に、直接税理士さんにご相談ください。

もくじ

夫が自営業の場合は130万円の壁がない

(1) 社会保険に「扶養」があるのは会社員だけ

会社員が加入する健康保険・厚生年金保険には「扶養」という考え方があります。

健康保険では扶養に入れる人を「被扶養者(ひふようしゃ)」と呼びます。

<妻を扶養にした場合>

- 妻の健康保険料:自己負担なし※

- 夫の健康保険料:増えない

※被扶養者の健康保険料は「健康保険の加入者全体」で負担しています。

妻が夫の社会保険の「扶養」になるかどうかを判断するときに「130万円の壁」が登場します。

- 夫と同居:妻の見込み年収が130万円未満で、夫の年収の1/2未満

- 夫と別居:妻の見込み年収が130万円未満で、夫からの仕送額より少ない

130万円の壁を超えると、「妻」は社会保険に加入し、社会保険料を自分で負担します。

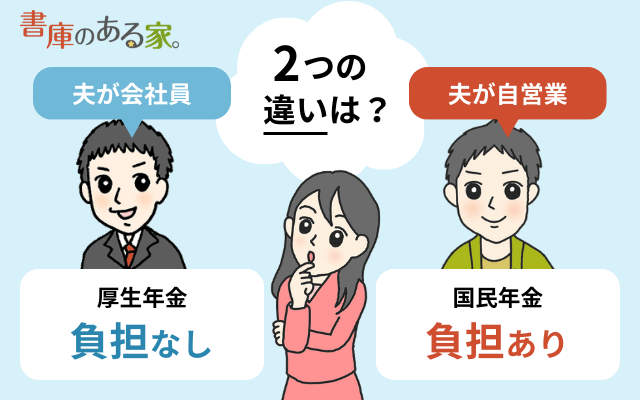

また、厚生年金保険の加入者である夫に扶養されている人は「国民年金」の「第3号被保険者」になります。

- 妻の国民年金保険料:自己負担なし※

- 夫の厚生年金保険料:増えない

※国民年金第3号被保険者の国民年金保険料も「厚生年金保険の加入者(国民年金第2号被保険者)全体」で負担しています。

(2) 国民健康保険・国民年金に扶養は存在しない

一方、自営業者が加入する国民健康保険・国民年金には「扶養」という考え方が存在しません。

「え? 会社員と同じじゃないの?」

と思っている方が多いのですが、

「130万円の壁」の判定をする余地がありません。

妻の分も国民健康保険料・国民年金保険料を負担

パートをする妻の社会保険の1つ目の選択肢は、妻の分も国民健康保険と国民年金を負担するパターンです。

(1) 国民健康保険料

国民健康保険料の中には

- 所得割:「パート収入」が増えると負担増加

があります。

妻が国民健康保険料の対象になると負担が増えます。

国民健康保険は世帯ごとに計算されて「世帯主」に納付書が届くのでわかりづらいですが、その計算の際には「パート収入」も考慮されています。

一方、夫が会社員で妻が「夫の扶養」になっている場合は、妻に対する保険料はゼロです。

全然違いますね。

(2) 国民年金保険料

自営業の夫と同じ「国民年金」の「第1号被保険者」に該当します。

妻の分も国民年金保険料を払います。

※夫の方が収入(所得)が多い場合、夫側で妻の国民年金保険料も払って控除を受けた方が節税になる可能性が高いです。

一方、こちらも夫が会社員で妻が「夫の扶養」になっている場合は、妻に対する保険料はゼロです。

妻のパート先の社会保険に加入

2つ目の選択肢が妻のパート先の社会保険に加入するパターンです。

(1) 社会保険の加入条件

次のいずれかを満たすと、パート先の社会保険に加入する義務があります。

- 通常の労働者(正社員)の所定労働時間と所定労働日数のおおむね3/4以上

- 106万円の壁

1番目はパートの労働時間・日数が多い場合には該当する可能性がありますが、少なければ関係ありません。

2番目は次の5つの条件をすべて満たす場合に該当します。

- 51人以上の会社

- 週20時間以上

- 雇用期間1年以上

- 学生以外

- 月額88,000円以上

「月額88,000円」を年間算すると約106万円になることから、「106万円の壁」と呼ばれています。

106万円の壁の中でまず確認したいのが「51人以上の会社※」に勤務しているかどうかです。

※2024年10月から

社会保険の加入については、必ずパート先の会社に確認しましょう。

(2) 健康保険料と厚生年金保険料

パート先で社会保険に加入すると、パート先の給料から健康保険料と厚生年金保険料が天引きされます。

さらに40歳以上の場合は介護保険料も天引きされます。

健康保険料と厚生年金保険料がどれくらい天引きされるかを計算したい方は次の記事をお読みください。

関連 社会保険料は給料からいくら天引きされる?計算方法と計算ツールの紹介

一般的には会社員の扶養になると負担がゼロになるため、パート先の社会保険に加入したくないという話も聞きます。

一方、夫が自営業の場合はそもそも扶養になれません。

むしろ社会保険料の半分(労使折半)を会社が負担してくれる健康保険料・厚生年金保険料の方が、国民健康保険料・国民年金保険料よりも負担が少なくなる場合があります。

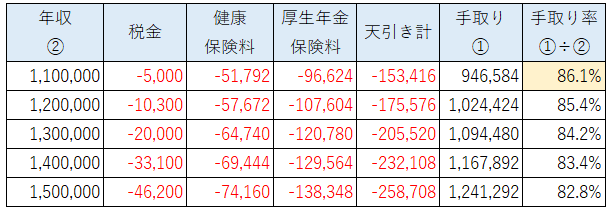

関連 夫が自営業で妻がパート(健康保険・厚生年金保険)の場合の年収100~150万円の手取り計算

まとめ

夫が自営業で妻がパートの場合の社会保険についてまとめました。

- 130万円の壁:夫が自営業の場合は関係なし

- 106万円の壁:自分が社会保険に加入する場合に関係あり

一緒にパートをしている方が

「130万円の壁に引っかからないようにおさえている」

と言っても、その方の夫は「会社員」かもしれません。

夫が自営業の場合は

「130万円の壁がない」

ので、働き方を考える際にはご注意ください。

49 件のコメント

初めまして。

夫が自営業、妻の私は専従者で働いていましたが、パートで働こうと考えています。

パート収入が103万円を超えれば、夫の青色申告の時の配偶者控除を受けられなくなり、所得税や国民健康保険の金額も上がるのでしょうか?

そう考えれば、週20時間以上・年間106万円以上で働いて会社の社会保険に加入した方が良いのでしょうか?

どのような働き方が一番損をしないのか全く分からないので教えて頂きたいです。

>本間さん

おはようございます。neronaです。

専従者給与をもらわずにパートをする前提ですね。

配偶者控除については配偶者特別控除があるので150万円までは38万円の控除が受けられ、気にする必要はないかと考えます。

重要なのはご自身の社会保険の部分で、書いていただいているとおり、106万円の壁を利用して会社の社会保険に加入して厚生年金保険・健康保険にした方が手取りは多くなると考えます。

また、手取りの表からはいろいろ引かれている件ですが、詳細は下記の記事の通りです。所得税は生命保険料控除などがもしあれば少し還付されますが、控除がなければ戻ってきません。

参考:夫が自営業で妻がパート(健康保険・厚生年金保険)の場合の年収100~150万円の手取り計算

https://shokonoaruie.com/jiei-part3/

参考:【朗報】自営業の妻はパートで社会保険に加入して手取りと保障を増やそう!

https://shokonoaruie.com/jiei-part2/

なお、今の専従者給与の場合と比較は記事ではしていないので、ご自身で今払っている国保(世帯で合算されて夫側で払ってると思われますが)や国民年金がいくらになっているかを確認するとよろしいかと考えます。

残念なことに国保が市町村ごとにかなり異なるため、一番得な働き方はご自身で計算する必要があります。

ただ、夫が自営業の場合は手取り率は基本的に変わらないため、必要な分だけ働くのがよいかと考えます。

詳しく教えて下さりありがとうございます!

もう一つ教えて頂きたいのですが、今現在、非課税世帯になっており、公立高校の娘は授業料無償化の制度を利用して通っています。

私の収入が年間いくらを越すと非課税世帯では無くなるのでしょうか?

>本間さん

なんと・・・住民税非課税世帯ですか。

そうすると全然違う話ですね。

非課税世帯の条件は住んでいる市町村ごとに違うので、

必ず市町村の条件がどうなっているかをご確認ください。

たぶん年収93万円~100万円くらいかと思います。

社会保険に加入する人は年収106万円以上で住民税が課税なので、この記事では住民税非課税世帯は考慮していません(注意書きを追加しました)。

家族全員が非課税である必要があるので、

・自分はいくらまでパートをしてもいいのか

・パートをした結果、夫も非課税のままか

を慎重に確認する必要があります。

とても詳しく教えて下さりありがとうございます!

なかなか詳しく噛み砕いて教えて下さる方が周りに居なかったので本当に有難いです。

また分からない事があるときは宜しくお願いいたします。

質問失礼致します。

主人は個人事業主で白色申告者なのですが、私は派遣社員として働いています。

主人の事務作業を手伝ってはいるのですが、実際給与等は発生していませんが、

白色申告の際に専従者控除として86万円の控除を申請しています。

主人の申告は控除を受けていますが、専従者の私の収入は86万円増えることになっているという考えであっていますか?

収入が増えて住民税等の私の支払いが増えても、専従者控除は受けた方が、世帯としては得なのでしょうか?

細かい質問で申し訳ありません。

>松井さん

こんばんは。neronaです。

派遣社員として働いている場合にそもそも専従者控除が使えるのかは

非常に微妙な問題で、私も何とも言えないため、税理士または

税務署の方に確認されることをおすすめします。

お役に立てず、申し訳ありません。

ご返信ありがとうございます。

数年そのまま申告してしまっておりましたが、1度仕事を辞めた年に収入もないのに税金がきて、確認したら専従者控除の分だと言われたため、実際収入がなくても収入として計算されている事に気づきました。

控除として使えるか微妙とは思っておりませんでしたが、確認してみます。

こんばんは。質問よろしいでしょうか?

夫は自営業で、私は昨年の10月からパート先で社会保険に加入しています。息子2人も扶養に入れています。

一つお聞きしたいのは、夫の確定申告なのですが、ここの扶養控除の欄には今まで通り記入出来ると聞きました。私も息子もできますか?

私の収入の額は関係なくでしょうか?

多分、夫が自営業のみなさんが扶養の壁と心配するのはそこなのではないかと思います。

質問の仕方も難しいので分かりずらかもしれませんが、どうぞよろしくお願い致しますm(_ _)m

>さくちゃるさん

こんにちは。neronaです。

税金の扶養は夫が会社員か自営業かはなんの関係もないので、妻・子が所得48万円以下(給与年収103万円以下)なら

妻:配偶者控除

16歳以上の子:扶養控除

の対象になるかと思います。

パート先で社会保険に加入してるとか、子が社会保険の扶養に入ってるとかも税金の方はなんの関係もありませんね。

税金は税金、社会保険は社会保険ですので。

そういう意味では

税金:妻と子を夫の扶養に

社会保険:自営業に扶養の概念はないので妻が社保に加入して子を扶養にする

というのが税金と社会保険を最適化するパターンだと考えます。

お返事ありがとうございます!

なるほどです。本当に分かりやすいです!

税金と保険という事なんですね。

でも、私は103万以上働いているのでダメですね。。。

でも妻の収入は記入しますか?

そして、その世帯収入に対して税金の計算されるのでしょうか?

それとも、私は毎月の給料から所得税引かれてるので、夫の確定申告では夫の税金だけになるのでしょうか?

そもそも私のは会社からの申告になるので、何も記入しなくても大丈夫なのでしょうか?

私が社会保険に変わって初めての確定申告なので、何もわからずで何度も質問してしまって、すみませんm(_ _)m

>さくちゃるさん

妻の場合は103万円を超えても配偶者特別控除が使えますが、昨年10月からパートをはじめて令和4年の年収が103万円を超えるんですかね…

>私は毎月の給料から所得税引かれてるので、夫の確定申告では夫の税金だけになるのでしょうか?

こちらですね。税金は一人一人で計算するので世帯合算はありません。会社で年末調整をして、源泉徴収票をもらってるかと思います。

今の職場で働きだして2年になります。

昨年の収入は150万少し超えるくらいでした。

本当にこういう事が全く理解出来ていなかったので、夏くらいまでは収入を抑えて国保のままでした。。。それで悩みつつも10月から社会保険に入れてもらい子供も扶養にいれました。でも、neronaさんの説明を読ませて頂き、これで正解だったとやっと確信できました(笑)

今月からはもっとシフト入れようと考えています。150万超えても損はないですよね?いくらくらいまでに抑えた方がいいとかあれば教えて頂きたいです。

>さくちゃるさん

これは失礼しました。

昨年10月とあったので、勝手に106万円の壁の方で社保加入とおもいこんでいました。

130万円の壁の方ですかね(どっちにしても社保加入なので結論は変わりませんが)。

配偶者特別控除は年収201万6,000円までは対象になる(夫側で控除できる金額は徐々に減りますが)ので、働けるなら働いた方が手取りは増えますね^^

年収で損得が出てしまうのは「夫が会社員」のときなので、夫が自営業なら気にしないのがいいかな、というのが個人的な考えです。

こんにちは。 Veckyと申します。

大変理解しやすい説明で興味をもって拝見させて頂きました。

一点質問がございます。

夫が「自営業」のところを、夫が「年金受給者」と置き換えても

全く一緒と考えても良いのでしょうか?

宜しくお願い致します。

>Veckyさん

こんにちは。neronaです。

お読みいただき、ありがとうございます^^

残念ながら年金受給者の場合、単純に置き換えて全く同じとは言えないので、

個別に判断しないといけないと考えます。

早速のご回答有難うございます。

もう少し勉強を続けます。

今まで、誰に聞いてもどこで聞いても何を調べても分かりずらかったのですが、今回相談させて頂いて、やっと頭の中の雲が取れてスッキリした気分です(∩´∀`)∩

本当にありがとうございました!

neronaさんこんばんは!

くじらです40代パートです。

今悩んでいる内容の記事で読ませていただきました。他の記事よりとても分かりやすく解説されていたのでとても参考になりました!ですが、アドバイスください泣

┉長文失礼します┉

現在、私はフルタイムでパートしており夫は会社員です。

半年先、今年中には夫が自営業に転職する予定でいます。

つきましては、夫に扶養内でパートの契約を変えなさいと言われています。

(夫のライフワークが変わる為)

私もそれには賛成なのですが、記事を読ませてもらって最低限の年収で働き国保を払うより、社保に加入して年収を稼いだ方が得と言うのは何となく分かったのです。

そしたらやはり収入少しでも多い年収140や150で考えるんですが……

私の会社は、パートでも夏と冬に一時金が出ます。(月収の半分くらいです)

一時金も年収に含まれますよね。

もし、働く日数や時間を減らすなら希望の手取りは11か12は欲しいのです。

そうなるとざっくり計算して、年収いくら枠が理想でしょうか?

150超えちゃいますかね?

もちろん、それぞれの保険料などの兼ね合いもあるのは分かってるのですが……

大体で回答いただければ幸いです。

厳しいとかそんなに手取りは無理とかで結構です…

くじらより

>くじらさん

おはようございます!neronaです。

夫が自営業で国民健康保険・国民年金になると社会保険的には「扶養」という概念がなくなるので、「扶養内でパートの契約を変えなさい」がどういう意味で言っているか、気になるところですね(自営業から会社員になるときなら扶養があるのでわかりますが、逆なのですよね)。

税金の方は「年収150万円まで」は損得が変わらないですし、150万円を超えても

世帯の手取りは増えていくのであまり気にする必要はありません。

もし、社会保険・税金以外で何か年収を下げないといけない要因があれば別ですが、

自営業ではあまり思いつかないところです(世帯の税額で計算する保育料くらいでしょうか)。

夏・冬の賞与も年収にカウントされますね。

手取り11・12万円だと150万円は超えますね。

170~180万円くらいでしょうか。

夫が会社員の場合は、130万円の壁で損得がすごいですが、

夫が自営業の場合はそれがないので、働いた分、比例して手取りが増えるので、

個人的には働けるなら働いて、セーブする必要はないのでは、と思うところです^^

はじめまして。

夫が自営業で私はパートをしております。10月から制度が変わると言うことですが!

今まで週28時間働いていましたが会社は社会保険に加入しないと言われ、今は週19・5で働いています

しかし月88000超える場合が何回かあります。

残業も月何回かあります。

106万超える事はないのでしょうか

ご回答よろしくお願いします。

>M.Nさん

こんばんは。neronaです。

おそらく「週20時間以上」という条件に当てはまらないようにコントロールしているのではないでしょうか。

社会保険に加入する場合は下記の条件を「すべて」満たす必要があります。

・501人以上の会社

・週20時間以上

・雇用期間1年以上

・学生以外

・月額88,000円以上

月88,000円以上になっても「週20時間以上」を意図的に満たさないようにしているのかもしれません。

こんにちは こちらで質問してよいかわかりませんがよかった教えてください。

夫無職厚生年金受給者・私はは59歳、501人以上の会社で社保加入、6時間勤務、70歳までは仕事する予定

来年より私が60歳になるため払わなくてよい厚生年金を支払うと思うと損をするのではないかと思っています。そのため来年よりWワークで150万(105+45)目標で考えています。Wワークの理由として家の都合で長い時間働けないという事と、社保加入で1社で厚生年金支払いを多くすると夫(歳の差婚)が亡くなってからの私がもらう年金が減るという事です。

健康保険が今まで会社負担が自費払いになり倍近くにはなると思うのですが、保障などの社保メリットはわかっているのですが、世帯収入的に考えてもらえればと思っています。長々となりましたが、よろしくお願いします。

>ppranさん

おはようございます。neronaです。

残念ながら私の方では回答が難しい領域のため、

勤務先や年金事務所等にご相談いただくのがよろしいかもしれません。

はじめまして。

夫が自営業で私はパートをしております。

今回10月から社会保険の制度が変わると言うことで、パート先から社会保険に加入するようにいわれました。

夫からは「配偶者控除」など、その他色々な控除が無くなるので社会保険には加入しないで欲しいと言われてしまいました。

加入しない旨をパート先に伝えましたら、7〜8月から勤務時間を下げないといけなかったと言われ、何やら大事になっております。

10月からの加入はせず、これからの勤務を減らすと言う事ではいけないのでしょか?

>さいとう。さん

こんばんは。neronaです。

週20時間未満にして加入しないというのは選択肢としてあり得ます。

ただ、次の記事に書いたように、加入した方が社会保険的には得な場合があるので

合わせてご確認ください。

【朗報】自営業の妻はパートで社会保険に加入して手取りと保障を増やそう!

https://shokonoaruie.com/jiei-part2/

ちなみに配偶者控除については「年収150万円まで」は損をしないので特に無関係と考えます。

配偶者控除と配偶者特別控除の違いとは?いくら節税になるかわかりやすく解説

https://shokonoaruie.com/haigusha-kojo/