この記事では令和4年または5年に入居する場合の住宅ローン控除についてご紹介します。

新築住宅の場合

- 控除率:0.7%

- 控除期間:13年間

- 借入限度額:3~5千万円

- 床面積要件:50㎡以上

- 住民税の控除限度額:最高9.75万円

中古住宅(新築住宅と異なるもの)

- 控除期間:10年間

- 借入限度額:2~3千万円

令和3年までは消費税率8%から10%への引上げや新型コロナウイルス感染症による特例がありました。

一方、令和4・5年は「入居のタイミング」で判断するのでご注意ください。

関連 【令和6・7年入居版】住宅ローン控除の控除率・控除期間・借入限度額まとめ

※この記事は令和4年度税制改正大綱(与党)の情報をもとに作成しています。最終的には令和4年3月下旬に確定します。

もくじ

新築住宅の住宅ローン控除

まずは新築住宅です。

控除率:0.7%

超低金利で「実際に借りている金利」よりも「控除率」の方が大きいという「逆ざや問題」の解消のため、控除率が一律1%から0.7%に引き下げられました。

控除期間:13年間

住宅ローン控除ができる期間は、原則10年でしたが、コロナにより経済状況が厳しいことから13年になりました。

借入限度額:3~5千万円

省エネ性能に応じて、次の4段階で決まります。

- 認定住宅:5,000万円

- ZEH水準省エネ住宅:4,500万円

- 省エネ基準適合住宅:4,000万円

- その他の住宅:3,000万円

まず、以前から借入限度額が優遇されていた認定住宅(認定長期優良住宅・認定低炭素住宅)は、令和3年までと同じ5,000万円です。

次に新しくZEH水準省エネ住宅と省エネ基準適合住宅が令和4年から登場しました。

日本の新築住宅の多くは「省エネ基準」に適合していますが、新築住宅を買う場合や建てる場合には、省エネ基準に適合しているかどうかを確認しましょう。

「ZEH水準省エネ住宅」に該当するかどうかも、不動産業者やハウスメーカーに個別にご確認ください。

床面積要件:50㎡以上

住宅ローン控除には、床面積の要件があり、50㎡以上です。

ただし、特例として令和5年までに建築確認を受ける新築住宅は、40㎡以上でもOKとなっています(所得制限があり、所得1,000万円以下の方に限ります)。

住民税の控除限度額:最高9.75万円

住宅ローン控除は、まず所得税から控除して、所得税で引ききれなかった分は住民税から控除します。

住民税の控除限度額は、令和3年までは最高13.65万円(所得×7%)でしたが、令和4年からは最高9.75万円(所得×5%)になります。

年間の最大控除額

1年間に住宅ローン控除ができる最大額は次のように計算できます。

年間の最大控除額=3~5千万円(借入限度額)×0.7%(控除率)

- 認定住宅:35万円

- ZEH水準省エネ住宅:31.5万円

- 省エネ基準適合住宅:28万円

- その他の住宅:21万円

が最大で住宅ローン控除ができる金額になります。

実際には、「自分が払う税金」が上限になるので、これより少ない金額になります。

13年間の最大控除額

さらに13年(控除期間)をかけると次のとおりです。

- 認定住宅:455万円

- ZEH水準省エネ住宅:409.5万円

- 省エネ基準適合住宅:364万円

- その他の住宅:273万円

なお、フルで最大控除額を使おうと思うと、13年目に3,000~5,000万円の残高が残っている必要があります。

(例)金利0.5%、返済期間35年、元利均等返済

- 認定住宅:7,707万円

- ZEH水準省エネ住宅:6,936万円

- 省エネ基準適合住宅:6,165万円

- その他の住宅:5,395万円

認定住宅で13年目に5,000万円残るのは、当初7,707万円借りるような場合ということです。

中古住宅の住宅ローン控除

次は中古住宅です。

- 控除率:0.7%

- 床面積要件:50㎡以上

- 住民税の控除限度額:最高9.75万円

については、新築住宅と共通です。

異なるのは「控除期間」と「借入限度額」です。

控除期間:10年間

住宅ローン控除ができる期間は、令和3年までと同様に10年のままです。

借入限度額:2~3千万円

令和4年から中古住宅についても省エネ性能が高いものは優遇されるようになりました。

次の2段階で決まります。

- 認定住宅、ZEH水準省エネ住宅、省エネ基準適合住宅:3,000万円

- その他の住宅:2,000万円

令和3年までは一律2,000万円だったので、1,000万円上乗せされています。

築年数要件

中古住宅には築年数要件(耐火住宅:25年以内、非耐火住宅:20年以内)がありましたが、令和4年から廃止されました。

かわりに、昭和57年以後に建築された住宅であること(新耐震基準適合住宅)というゆるい条件になりました。

年間の最大控除額

1年間に住宅ローン控除ができる最大額は次のように計算できます。

年間の最大控除額=2~3千万円(借入限度額)×0.7%(控除率)

- 認定住宅、ZEH水準省エネ住宅、省エネ基準適合住宅:21万円

- その他の住宅:14万円

が最大で住宅ローン控除ができる金額になります。

実際には、「自分が払う税金」が上限になるので、これより少ない金額になります。

10年間の最大控除額

さらに10年(控除期間)をかけると次のとおりです。

- 認定住宅、ZEH水準省エネ住宅、省エネ基準適合住宅:210万円

- その他の住宅:140万円

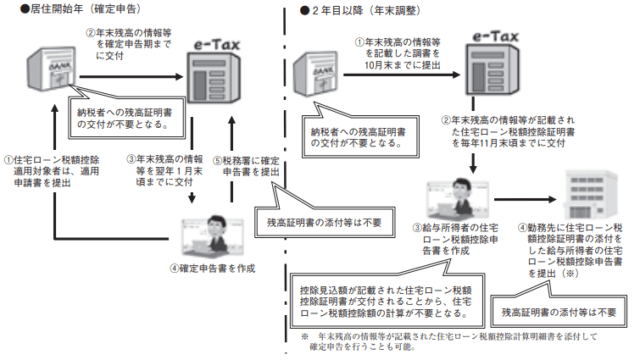

令和5年入居から「住宅ローンの年末残高証明書」が不要に

令和4年度税制改正では、「手続き」も見直しがあります。

令和5年以後の入居の方から、住宅ローンの年末残高証明書がなくなります。

現在は1年目に確定申告、2年目以降に年末調整をする場合、次のような流れです。

- 確定申告後、税務署が10月頃に一括して年末調整用の「書類」を送る

- 毎年、銀行から「住宅ローンの年末残高証明書」が借り手(納税者)に送られる

- 納税者は確定申告や年末調整をする

これが次のように変わります。

- 毎年、銀行は税務署に住宅ローンの年末残高の情報を送る

- 毎年、税務署が「年末残高」の書かれた「書類」を納税者に送る

- 納税者は確定申告や年末調整をする

イメージは次のとおりです(左が確定申告、右が年末調整)。

出典:財務省『令和4年度税制改正の解説』P139

今まで税務署から「年末残高が空欄の書類」を受け取っていましたが、最初から記載されているので「住宅ローンの年末残高証明書」が不要になります。

勤務先も「住宅ローンの年末残高証明書」を確認しなくていいというメリットがあります。

関連 令和5年分の住宅ローン控除から「年末残高証明書」が必要な人・不要な人

まとめ

令和4年または5年に入居する場合の住宅ローン控除についてまとめました。

令和3年までと違って、「入居のタイミング」と「省エネ性能」で決まる仕組みになっている点にご注意ください。

新築住宅の場合

- 控除率:0.7%

- 控除期間:13年間

- 借入限度額:3~5千万円

- 床面積要件:50㎡以上

- 住民税の控除限度額:最高9.75万円

中古住宅(新築住宅と異なるもの)

- 控除期間:10年間

- 借入限度額:2~3千万円