住宅購入の頭金、車の買換え、家族旅行、老後資金を貯金するための「目的別口座」の使い方と作り方をまとめました。

あわせて目的別口座のおすすめの銀行・証券会社も紹介します。

しっかり貯めて大きな支出に備えましょう。

もくじ

目的別口座とは?

目的別口座とは、給料をもらって毎月の引落しをしている口座(給与振込口座)とは別に、ある目的のために利用する口座のことです。

例えば

- 将来の住宅購入のために頭金を貯めたい

- 車・家電・パソコンの買換えのために購入資金を貯めたい

- 家族旅行や帰省費用のために旅費を貯めたい

- 子どもの教育費を貯めたい

- 退職金や老後の資金を貯めたい

- 副業・個人事業の入出金を管理したい

といった感じです。

目的別口座というと「貯金目的」が一般的で、大きな支出に備えるために貯金していきます。

この他にも最近は副業・在宅ワークが盛んになっているので「事業目的」で家計と別に管理する方もいます。

また、退職金や老後の資金は、長期にわたり資金を増やす目的もあるので、証券口座で投資信託を積み立てていくのも選択肢にしたいところです。

いずれにしても「日常的な収入・支出」を管理する口座とは別に「ある目的」に合わせて管理する口座といえます。

我が家の目的別口座は次のとおりです。

| 目的 | 口座 |

| 車の買換え | 地方銀行1 |

| 修繕積立金 | 地方銀行2 |

| 教育費 | ゆうちょ銀行 |

| 退職金 | 楽天証券 つみたてNISA |

| 老後資金 | 楽天証券 iDeCo |

※教育費は子ども名義のゆうちょ銀行の口座を利用しています。

我が家は注文住宅で住宅を購入しましたが、頭金を貯めているときは頭金用の目的別口座がありました。

現在は10年に1回の修繕に備えて修繕積立金の管理口座になっています。

関連 一戸建ての修繕積立金の目安は?最低月1万円は積み立てよう!

目的別口座のメリットとデメリット

(1) 目的別口座のメリット

目的別口座のメリットは「日常生活のお金」と区別して貯金しやすい点です。

1つの口座に入っているとついつい「お金がある」と思ってしまいますが、実は「今使ってはいけない将来のためのお金」が一緒に入っています。

給与振込口座とは別の口座で管理することでお金を流用することもありません。

(2) 目的別口座のデメリット

デメリットは「口座の管理」と「お金の移動の手間」です。

目的別に口座を作りすぎると口座の管理の手間が増えます。

重要なものに限って作りましょう。

なんでもかんでも口座を作って細かく管理しない方が長続きします。

また、お金の移動も必要になるので、移動自体が面倒だという方は向きません。

ちなみに毎月移動する必要はありません。

「3か月に1回」とか「ボーナス月」だけでも必要な金額が移動できればOKです。

自分にとって無理のない回数にしましょう。

なお、後で紹介するようにネットバンキングでは自動的にお金を移動してくれるサービスもあります。

目的別口座の作り方

(1) いくつ口座を持つかを決める

まず目的別口座を作る前にどのように使うかを先に考えましょう。

たくさん口座を作ってしまうと全部中途半端になる可能性があります。

まずはどうしても分けておきたいものから1つずつ作りましょう。

目的別口座の目的をハッキリさせる必要があります。

そのためには、

- 目的

- いつまでにいくら

を決める必要があります。

車の買換え費用を貯めたい場合を例にします。

我が家では7年間で買換えの計画で、購入予定金額は下取り後で150万円です。

- 目的:車の買換え費用

- いつまでにいくら:7年後までに150万円

といった感じです。

なお、退職金や老後資金の場合は60歳まで「月3万円」ずつ貯金するとしても良いでしょう。

(2) 目的別口座を作る

目的別口座を作るといっても、1番簡単なのは「給与振込口座」以外の銀行口座を用意するだけです。

(例)

- 給与振込口座:メガバンク

- 目的別口座:地方銀行

入出金がほとんどない使っていない銀行口座があればチャンスです。

そのまま使いましょう。

もしなければ新しく口座開設をしましょう。

おすすめの目的別口座の銀行・証券会社は?

(1) 貯金目的なら近所の銀行口座が基本

近所の地方銀行や信用金庫で口座を作るのがシンプルで良いと考えます。

最近は銀行の支店の統廃合が進んでいるのであまり遠いところにあると不便です、

長く使うものなので使いやすいところを選びましょう。

我が家の場合は次の3種類です。

| 目的 | 口座 |

| 車の買換え | 地方銀行1 |

| 修繕積立金 | 地方銀行2 |

| 教育費 | ゆうちょ銀行 |

教育費については子ども名義のゆうちょ銀行の口座に積み立てをしていますが、日本のどこにでもあるので便利ですね。

ただし、この方法の欠点は「自分でお金の移動が必要」という点です。

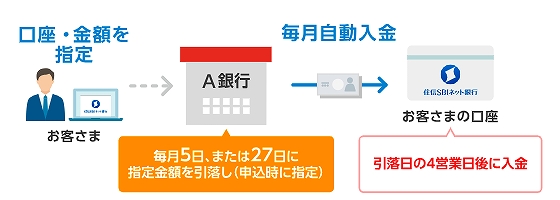

(2) ネットバンキングの定額自動入金サービス

ネットバンキングの中には決まった時期に決まった金額を他の銀行口座から移動してくれる定額自動入金サービスがあります。

手数料無料で利用できます。

画像出典:住信SBIネット銀行

(例)

給与振込口座はメガバンクにしておいて、定額自動入金サービスを利用してネットバンキングで自動的に貯金すると簡単です。

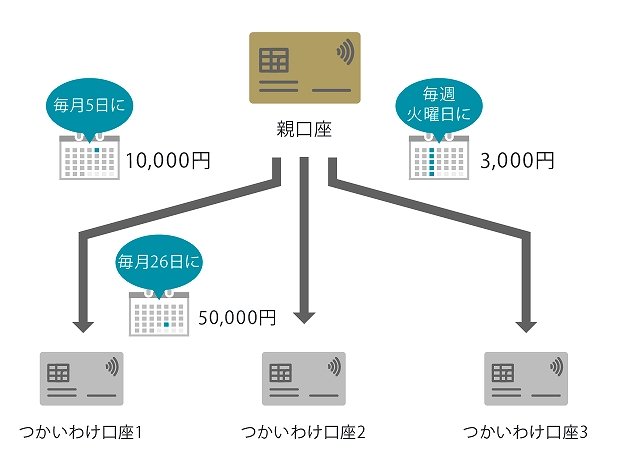

(3) 目的別口座サービスを利用する

ネットバンキングの中には同じ口座内に「目的別口座」を作ることができるサービスがあります。

住信SBIネット銀行も「目的別口座」が5つまで作ることができます。

ただし、自分で代表口座から目的別口座に振り替えをする必要があります。

この点、GMOあおぞらネット銀行の「つかいわけ口座」は口座間の定額自動振り替えが可能です。

毎月26日に「親口座」から「つかいわけ口座1」に移動するなどの設定もできて便利です。

(4) 退職金や老後資金は証券口座も選択肢に

退職金や老後資金のように長期にわたって積み立てていく場合には、普通預金よりも証券口座を選択肢にして増やすことも考えたいところです。

国は税金を優遇する次のような商品を用意しています。

- NISA・つみたてNISA・ジュニアNISA

- iDeCo(個人型確定拠出年金)

私も楽天証券で「つみたてNISA」と「iDeCo」を利用しています。

つみたてNISAは年間40万円の非課税枠を全部利用してコツコツ積み立てています。

毎月3万円(うち年2回5万円)ずつです。

※楽天カードで投資信託の積立ができるサービスを利用すれば100円で1ポイント貯まります。

iDeCoも楽天証券で毎月3万円ずつコツコツ積み立てています。

この2つについては自動的にお金が振り替わるので毎月の積立額だけ設定していれば後は放置です。

関連 【楽天証券】300万円貯まったので楽天・全米株式インデックスの積立NISAを開始

目的別口座の使い方

(1) 入金する回数を決める

- 毎月

- 2か月に1回

- 3か月に1回

- 半年に1回

- 夏と冬のボーナス月

- 年1回

のように入金する回数を決めましょう。

私は毎月やると挫折することが分かっているので半年に1回『先』に移しています。

(2) 1度に入れる金額を決める

回数が決まれば1度に入れる金額も決まります。

例えば車の買換え資金を貯める口座の場合

- 目的:車の買換え費用

- いつまでにいくら:7年後までに150万円

これが決まると7年間で150万円を用意するので1年では約22万円の貯金が必要だと分かります。

- 毎月:18,000円

- 2か月に1回:36,000円

- 3か月に1回:55,000円

- 半年に1回:11万円

- 夏と冬のボーナス月:11万円

- 年1回:22万円

といった感じです。

端数は無視して多めに丸めてしまいましょう。

(3) あとはひたすら貯める

ネットバンキングの定額自動入金サービスなど自動振替ができるものは必要な金額と振替時期を設定して後は放置です。

自分でお金の移動をする場合はスマホや紙のカレンダーに移動するタイミングを登録して、時期が来たら分かるようにしておくと忘れません。

仮に忘れても必要な金額に達するまで後から追加すればOKです。

目的別口座の貯金で挫折しないためのヒント

既に紹介したものと重複するものもありますが、再度ご紹介します。

(1) あえて通帳を使う

ネットバンキングは通帳が発行されません。

パソコンやスマホで確認できますが、少し味気ないので、あえて通帳が発行される銀行を利用します。

すると、通帳にコツコツ貯まるのを見てモチベーションがアップします。

(2) 通帳に名前を付ける

「この通帳は夢のマイホーム貯金!」

と名前を付けてみましょう。

見るたびにワクワクしませんか?

(3) 毎月お金を移動させない

目的別口座で意外と挫折しやすいのが「毎月お金を移動させる」点です。

面倒くさくてやめてしまう場合もあります。

あくまで目的は「必要なお金を貯める」ことであり、毎月完璧にお金を移動させることではありません。

年始にその年に必要な貯金額を1年分まとめて貯金してあとは寝かせておいてもかまいません。

夏と冬のボーナス月に半年分移動しても構いません。

自分に無理のない方法を試して続けましょう。

続かない方法は意味がありません。

(4) 自動的にお金が移動する銀行・証券口座を使う

- 定額自動入金サービス

- GMOあおぞらネット銀行の「つかいわけ口座」の口座間の定額自動振り替え

- 証券口座

を利用して、自動的にお金を移動すると手間がかかりません。

※教育費を用意するために学資保険を利用する方もいますが、毎月自動的にお金が移動できる点はメリットの1つといえます。

副業目的ならネットバンキングがおすすめ

ここまでは主に「貯金目的」の目的別口座についてご紹介しましたが、副業の収入と支出も目的別口座で管理するとよいでしょう。

ネットバンキングのメリットは「たくさん入出金に便利で手数料も無料・格安」な点です。

給与振込口座とわけておけば生活費が混ざることもありません。

確定申告のために記帳をする場合も口座を分けておけば便利です。

私の場合は個人事業もしていますが、楽天銀行を利用しています。