「年明けに入居した方が家の固定資産税が1年分かからないから年内より年明けにずらした方がお得ですよ」

とハウスメーカーの担当者から説明を受けて、引渡しのスケジュールを延期したという話を聞いて疑問に思いました。

本当にそうなのでしょうか?

年内か年明けかで影響を受けるものは次の4つです。

- 家の固定資産税

- 土地の固定資産税

- 住宅ローン控除

- 家賃

しかしネット上でこの問題について検索したところ、誰も4つを同時に考えていないので、どっちが有利なのかバラバラでした。

結論を書くと次のとおりです。

- 家の固定資産税:1月入居が有利

- 土地の固定資産税:12月入居が有利

- 住宅ローン控除:12月入居が有利

- 家賃:12月入居が有利

家の固定資産税のことだけ見れば確かに1月入居が有利です。

しかし、それ以外は12月入居が有利です。

そこでこの記事で我が家の事例をもとにどれくらい有利・不利があるのかシミュレーションしてみました。

- 家の固定資産税:+44,200円(不利)

- 土地の固定資産税:△84,800円(有利)

- 住宅ローン控除:△96,759円(有利)

- 家賃:△54,532円(有利)

合計:△191,891円(有利)

なんと、20万円近くも12月入居の方が得でした。。。

スケジュールの関係でどうしようもなかったので、年をまたぎましたが、もし選べたなら、12月に入居したと思います。

もくじ

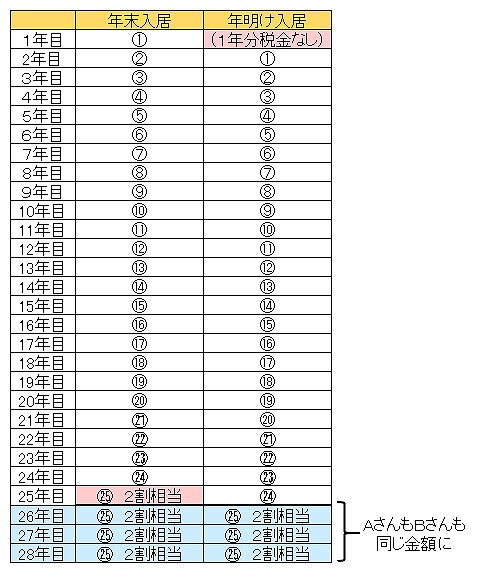

家の固定資産税は「1月入居」が得

(例)

- 年内入居(X1年12月26日)のAさん

- 年明け入居(X2年1月5日)のBさん

固定資産税はその年の1月1日時点に所有している家や土地にかかるので、

【X2年1月1日時点】

- Aさん⇒家あり⇒X1年度の固定資産税がかかる

- Bさん⇒家なし⇒X1年度の固定資産税はかからない

となります。

そのため、1月入居のBさんの方が「X1年度の固定資産税」だけで見れば、1年分得をしていると説明されることがあります。

しかし、長い目で見ると少し話は変わってきます。

なぜなら、Bさんは1年遅れてAさんとほとんど同じ金額を支払っていくからです。

実はある時点で2人とも同じ金額を払うときが来ます。

それが25年経過後です。

一戸建ての木造住宅は固定資産税を計算するための計算方法が決まっています。

新築1年目は新築時の評価額の8割相当で、25年経つと新築時の評価額の2割相当になります。

▼家の固定資産税の比較

AさんとBさんで異なる部分を考えると、図の赤い色を塗った部分だけです。

- Aさん:25年目の家の固定資産税(2割相当)

- Bさん:家の固定資産税が1年分なしの部分

BさんはAさんと比べて固定資産税が1年分なくなってお得です。

ただし、それは「1年目の家の固定資産税」ではなく

「25年目の家の固定資産税」がなくなってお得に

ということです。

例えば我が家は約2,300万円で家を建てましたが、新築時の評価額は約1,300万円でした。

25年目はその2割相当になるため、

- 25年目:1,300万円×0.2=260万円

固定資産税と都市計画税の両方がある場合の税率は原則1.7%なので、

- 260万円×1.7%=44,200円

だけ「1月入居」の方が得となります。

固定資産税が安くなると聞くと「1年目の家の固定資産税が安くなる」と思いがちです。

でも単に1年支払うタイミングがずれただけで「25年目の家の固定資産税」が安くなっているとすると、実はそれほど大きくないわけです。

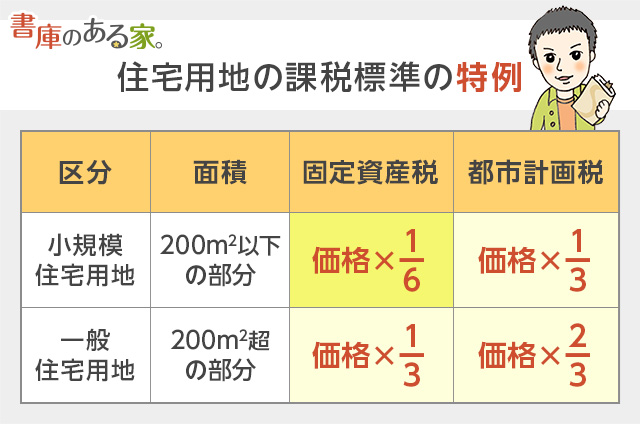

土地の固定資産税は「12月入居」が得

一方、土地は年内の12月入居の方が得です。

土地の上に住宅が建っていれば、住宅用地の特例があるので土地の固定資産税(都市計画税も)は安くなります。

我が家の場合は

- 入居前:119,300円

- 入居後:35,500円(住宅用地の特例あり)

- 差額:84,800円

もし我が家も12月までに入居していたら土地を購入した年度から35,500円だったので、12月入居の方がお得になります。

固定資産税のまとめ

我が家がもし12月までに入居していたら、

- 家の固定資産税:+44,200円(不利)

- 土地の固定資産税:△84,800円(有利)

- 合計:△40,600円(有利)

となります。

年明けに入居した方が「家の固定資産税」が1年分得になるというのは間違いではありません。

しかし土地が高いと「土地の固定資産税」が得する分を上回る可能性もあります。

住宅ローン控除は12月入居が有利

原則として年内の12月入居が有利です。

住宅ローン控除は年末残高の1%相当が減税になります(注:令和4年入居以降は0.7%)。

「年末時点での残高」が多ければ多いほど有利です。

1月入居の場合、12月入居に比べて「1年分返済した後の年末残高」の方が不利ですね。

それが本当なのか「高機能住宅ローンシミュレーション」を使ってシミュレーションしました。

<前提>

- 住宅ローン:4,500万円、35年間

- 住宅ローン控除の種類:長期優良住宅(最大控除50万円)

- 金利:1.5%(全期間固定)

<結果>

- 12月入居:10年間で最大4,029,612円

- 1月入居:10年間で最大3,932,853円

- 差額 最大96,759円(12月入居の方が有利)

ちなみにこれらの金額は減税できる最大値です。

そもそも税金が少なかったり発生していない年は減税ができる金額は減ります。

住宅ローン控除が9年になる場合がある?

例えばX1年に「入居」してX2年に「住宅ローンの契約」をするように年をまたぐと、住宅ローン控除を1年間できないケースがあります。

ふつうは住宅ローンの契約(金銭消費貸借契約)をしないと住宅の引渡しができませんが、つなぎ融資をしている場合に起こります。

新築注文住宅の場合、注文住宅完成までに中間金を支払う必要があり、それをつなぎ融資で行う場合があります。

その場合は建物の完成を確認できたら、住宅ローンの金消契約前につなぎ融資にて建築業者にはお金を全額支払うことになります。

よって、入居は可能となりますので、その場合はどうなるのかを知りたいです。

参考 Yahoo!知恵袋「住宅ローン控除の適用期間について」

フラット35の公式サイトでも注意喚起されています。

入居する年と住宅ローン契約をする年が違う場合、1年損するって聞いたけど?

入居した年の翌年に、住宅ローンの契約すると、住宅ローン控除の対象期間が1年短縮されます。

住宅ローン控除が受けられるのは「入居の年から10年(または13年)」ですが、入居の年に住宅ローン契約をしていないと、その年は当然住宅ローン控除の対象にならないので、結果、1年短縮されることとなります。

入居や住宅ローン契約が年末年始にかかりそうな方はご注意ください。

ふつう「入居した年」から10年間住宅ローン控除ができますが、住宅ローンの契約をしていないので住宅ローンの年末残高が存在しません。

そのため、入居した年は住宅ローン控除ができず、1年分損をするという恐ろしい結果になります。

さすがにこれはダメージがでかいですね。

下手すると何十万円単位で損をします。

この場合は「1月入居」にして入居と住宅ローンの契約を同じ年にするのが無難です。

我が家がもし12月入居していたら、

- 住宅ローン控除:△96,759円(有利)

となります。

1月入居の方がますます不利になっていますね。

マンションの家賃は12月入居が有利

税金のことは熱心なのに意外と忘れられているのがマンションやアパートの家賃です。

「家賃を払うのがもったいない」

と思っていたのに、1月入居にしようと引き渡しを引きのばせば1か月分の家賃を余計に払うことになりますよね。

日割りでそれほど日数が経たないのならいいかもしれませんが、それでも家賃の負担はバカになりません。

我が家は当時、駐車場込みで112,700円でした。

例えば15日間の日割りだとしても

- 112,700円×15日/31日=54,532円

を余計に払うことになります。

我が家がもし12月入居していたら、

- 家賃:△54,532円(有利)

となります。

この場合も1月入居の方が不利ですね。

まとめ:我が家は19万円の差に!

ここまでをまとめると次のようになります。

- 家の固定資産税:1月入居が有利

- 土地の固定資産税:12月入居が有利

- 住宅ローン控除:12月入居が有利

- 家賃:12月入居が有利

我が家の場合だと、もし12月入居だったら、20万円も12月入居の方が得という結果に。

- 家の固定資産税:+44,200円(不利)

- 土地の固定資産税:△84,800円(有利)

- 住宅ローン控除:△96,759円(有利)

- 家賃:△54,532円(有利)

合計:△191,891円(有利)

・・・しかし、今回はあくまで我が家の場合です。

本当の有利不利はご自身の数字を当てはめてシミュレーションをしてみないと正確な損得はわかりません。

また、無理に「師走」の12月入居を急ぐとスケジュールが慌ただしくなります。

引渡しの前後が雑な対応になるのも嫌ですよね。

今回はシミュレーションしていませんが、引越し代も年末だと高くなりがちです。

個人的には、長く住むためにしっかりと余裕をもって工事してもらうのが1番大事ではないかと考えております。

でも、19万円は高いなあ・・・。