医療費控除の対象となる医療費の中には、病院へ行くための交通費(通院費)が含まれます。

ただし、すべての交通費が対象になるわけではありません。

- 電車やバス代(公共交通機関):OK

- タクシー代:状況によりけり

- マイカーのガソリン代:ダメ

- 病院の駐車場代:ダメ

また、電車代やバス代といっても「領収書がないけどどうしよう」と悩む方も多いでしょう。

基本的には領収書がなくても大丈夫です。

この記事では、あまり知られていない医療費控除と交通費の関係について詳しく解説します。

医療費控除の確定申告書の書き方は、次の記事をお読みください。

関連 医療費控除の明細書はエクセルで簡単作成!医療費集計フォームの入力方法と注意点

関連 医療費控除の確定申告で還付するために気つけたい12のこと

もくじ

電車代・バス代

(1) 病院へ行くための電車代

病院や診療所へ行くために電車やバスなどの公共交通機関を利用した交通費は、医療費控除の対象です。

往復で利用していれば、往復の料金が対象ですね。

原則として、患者自身が通院するための交通費に限られます。

医療費控除の対象となる通院費は、医師の診療などを受けるために「直接」かつ「通常」必要なものであることが条件となります。

自宅からわざと遠回りをして病院に行ったので、その分も認めてもらおうというのは話がおかしい、というわけですね。

根拠 国税庁「所得税基本通達73-3(控除の対象となる医療費の範囲)」

(2) 新幹線で遠方に行った場合の新幹線代

例えば難病のため、東京のA大学病院でなければ治療ができないという相当の理由がある場合です。

自宅から東京のA大学病院に通うための旅費(新幹線代など)は、原則として医療費控除の対象となります。

ちゃんとした理由がない場合は、通常必要な範囲を超えているので対象外です。

根拠 国税庁「遠隔地の病院において医師の治療を受けるための旅費」

(3) 電子マネーで払った交通費

電車代やバス代は、キップ(切符)を購入しないで電子マネーで支払っている場合も多いと思います。

そのような場合も医療費控除の対象となります。

(4) 電車代・バス代の記録はどう残す?

切符(キップ)を残しておいたり、電子マネーの利用記録を出したりする必要はありません。

もちろん、履歴を印字するのは漏れ防止になるので良いことです。

もともと交通費自体が領収書をもらうのが現実的ではない支出のため、例外的な取扱いとなっています。

手書きのメモでもExcelの集計でもいいので、通院した日と交通費の金額の記録を残しておきましょう。

もし忘れたとしても、自宅から病院までの路線検索などをすれば料金が表示されますね。

重要なのは、通院履歴と交通費とが対応しているかどうかです。

9月30日に病院に行ったなら、9月30日に自宅から病院までの往復交通費があるはずです。

9月30日に病院に「行ってない」のに「9月30日の交通費」が入っていたらおかしいですよね。

逆に、医療控除をするときは

「病院に行ったのに交通費が漏れていないか」

を必ず確認しましょう。

(5) 子どもに付き添った親の交通費

- 子どもが小さくて付添う場合の「親」や「祖父母」の交通費

- 子どもでなくとも本人の病気が重度で付添いがなければ通院できない場合の「付添人」の交通費

も医療費控除の対象になります。

患者の年齢や病状からみて、患者を一人で通院させることが危険だと考えられる場合が対象となります。

根拠 国税庁「患者の世話のための家族の交通費」

(6) 子どもの医療費や妊婦健診が0円の場合の通院費用

市町村の多くは子どもの医療費について助成制度を設けていて、医療費が発生しないことがあります。

「医療費が0円なのに交通費だけ対象にして大丈夫なの?」

という疑問があると思います。

しかし「通院」のために交通費がかかるので、医療費が0円だとしても医療費控除の対象とならないと理屈が合いません。

同様に、出産までの定期検診の費用(妊婦健診など)も0円になる自治体が多いですが、通院のための交通費も対象になります。

(7) 入院している子どもを世話するための「母親の交通費」

残念ながら国税庁のタックスアンサーでは対象外と書かれています。

入院している子供の世話をするために母親が通院している場合は、患者である子供自身が通院していないことから、母親の交通費は、医療費控除の対象とはなりません。

「患者自身の通院のための交通費」に限っているわけですね。

根拠 国税庁「患者の世話のための家族の交通費」

(8) 年末・年始の帰宅旅費

長期入院中の方が医師の許可を得て、年末・年始の数日間を自宅で過ごすために帰宅することがあります。

この場合の病院と自宅との間の往復旅費は、医師等による診療等とは関係のない個人的な都合上必要なものにすぎないとされ、対象になりません。

根拠 国税庁「長期入院中の者の年末・年始の帰宅旅費」

マイカーのガソリン代や駐車料金、タクシー代

(1) ガソリン代や駐車料金

電車やバスといった公共交通機関と異なり、自家用車(マイカー)で通った場合のガソリン代や駐車料金は対象外です。

- 自家用車で通う場合には他の場所に寄ったり簡単にできてしまう

- ガソリン代は計算しにくい

といったことが対象外となる理由として言われています。

「病院内の駐車料金」は普通に領収書が出て明らかに通院のためだとわかるので、個人的には非常に疑問ですが、ルールどおりにするなら対象外です。

根拠 国税庁「自家用車で通院する場合のガソリン代等」

(2) タクシー代

タクシー代は、ケースバイケースです。

- 病状からみて急を要する場合

- 電車・バス等の利用ができない場合

には、タクシー代であっても医療費控除の対象となります。

例えば「突然の陣痛」のため、タクシーを利用して入院した場合が当てはまります。

「骨折」して電車やバスにどうしても乗れなくてタクシーを使う場合もあるでしょう。

根拠 国税庁「病院に収容されるためのタクシー代」

逆に言えば、それ以外の理由でタクシーに乗る場合は、医療費控除の対象にするのは難しいということになります。

(3) 高速料金

自家用車による通院のための費用は医療費控除の対象とされていないため、高速料金も対象外です。

ただし、タクシーによるやむを得ない通院のための費用は医療費控除の対象で、タクシー代の中に高速料金が含まれている場合は同様に対象です。

- 自家用車で高速道路に乗って病院へ⇒対象外

- やむを得ない理由によるタクシーで高速道路に乗って病院へ⇒対象

個人的には自家用車でも緊急の場合は高速道路を通ることもあるので、いかがなものかと思いますが、ルールどおりなら対象外です。

根拠 国税庁「病院に収容されるためのタクシー代」

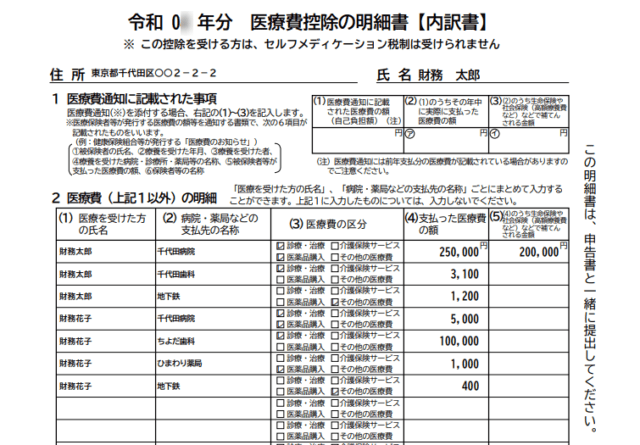

医療費控除の明細書の記入例

(1)「医療費通知」以外に対応する交通費の場合

医療費控除を受けるためには、「医療費控除の明細書」を確定申告書と一緒に提出します。

※「医療費控除の明細書」を簡単に作る方法は、次の記事をお読みください。

関連 医療費控除の明細書はエクセルで簡単作成!医療費集計フォームの入力方法と注意点

医療費の領収書を提出する必要はありません。

医療費控除の明細書だけ提出して、領収書は手元で5年間保管です。

この明細書の中で「交通費」については、次のように記載します。

例)国税太郎さんが○△病院に通院した場合

- 2月18日 診療:6,500円 通院費(JR、○○バス)往復780円

- 5月28日 診療:5,500円 通院費(JR、○○バス)往復780円

- ○△病院計:12,000円 通院費計:1,560円

通院費の支払先が乗り継ぎなどによって複数ある場合であっても、1つの行にまとめて記入してOKです。

子どもの医療費のように助成による0円になる場合は交通費のみ記載することになると考えます。

(2)「医療費通知」に対応する交通費の場合

「医療費通知」に記載がある場合には、簡略化して「医療費通知に関する事項」の欄に医療費部分は書けますが、交通費については医療費通知に記載がありません。

国税庁の「医療費控除に関する手続について(Q&A)」を読んでも今のところ公式見解はないので、上記(1)と同様に記載することになると考えます。

この場合は交通費だけ出てくるのでパッと見はおかしいようにも感じます。

しかし、子どもの医療費も助成により0円となっている場合はこの欄に書くしかないので同様かと考えます。

まとめ

医療費控除の対象になる交通費の判断については微妙なものが多いですね。

迷ったら自分が確定申告をする税務署に電話で確認してみましょう。

医療費控除の確定申告書の書き方や注意点については、次の記事もあわせてお読みください。