令和7年度税制改正で、100万円の壁が「110万円の壁」となったため、今後、各市町村の情報がわかり次第、変更予定です。

※令和8年度税制改正で、さらに「119万円の壁」になる予定です。

====

年末調整や確定申告で所得税が0円になったのに、後日、市町村から

という書類が届いてびっくりしたことはありませんか?

パートやアルバイトの年収が「103万円以下」だったら税金はかからないって聞いたのに「どういうこと!?」と思いますよね。

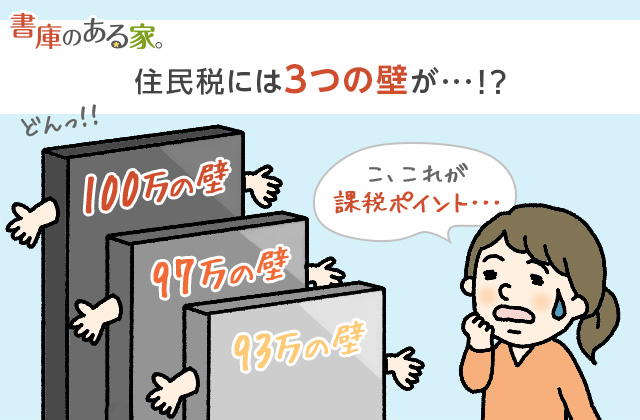

実は、住民税には

- 93万円の壁

- 97万円の壁

- 100万円の壁

があります。

この記事では、所得税が0円なのに住民税が課税されるのはどんな場合かについて説明します。

もくじ

なぜ住民税だけが課税されるの?

住民税が非課税になる条件は、次のいずれかに該当する場合です。

- 生活保護を受けている方

- 寡婦、ひとり親、障がい者、未成年者で前年度の所得が135万円以下(給料だけなら年収204万4,000円未満)の方

- 前年度の所得が各市町村の条例で定める金額以下の方

逆に言えば、1~3のいずれも満たさない場合、所得税が課税されない方でも住民税が課税されます。

特に重要なのは3番目の「前年度の所得が各市町村の条例で定める金額」です。

※「所得」は、ざっくり言うと「収入-経費=所得」で計算されます。

住民税とは、

道府県民税(東京都では都民税)

と

市町村民税(東京都23区では特別区民税)

を合わせた言葉です。

定額の「均等割」と、所得に応じて税額が変化する「所得割」の2種類に分かれます。

| 均等割 | 所得割 | |

|

道府県民税 |

原則1,500円 | 原則4% |

|

市町村民税 |

原則3,500円 | 原則6% |

|

合計 |

原則5,000円 | 原則10% |

ここで「均等割」は、生活保護基準の級地区分を参考に次のとおり区分されます。

- 1級地⇒所得45万円(年収100万円)以下

- 2級地⇒所得42万円(年収97万円)以下※

- 3級地⇒所得38万円(年収93万円)以下

※2級地は所得41万5,000円(年収96万5,000円)以下を基準にする市町村もあります。

「所得割」は、全国一律で所得45万円以下(給料のみなら年収100万円以下)なら非課税です。

つまり、住民税がかかるかどうかのボーダーラインは均等割の区分にあるわけです。

パートやアルバイトの場合、年収100万円、97万円または93万円で判断します。

※生活保護基準の級地区分については、「級地制度 – Wikipedia」で確認することもできます。

給料だけの人に住民税がかかるのはいくらから?

(1) 年収100万円(所得45万円)

例えば愛知県名古屋市(生活保護基準の1級地)では、「前年中の所得45万円以下」だと均等割も所得割も課税されません。

公式 名古屋市「市民税・県民税が課税されない方(非課税)」

パートやアルバイトで働いていて、所得税も住民税も課税されたくない場合には、年収103万円以下ではなく「年収100万円以下」にする必要があります。

- 年収100万円-給与所得控除55万円=所得45万円≦45万円

| 年収 | 所得税 | 住民税 所得割 |

住民税 均等割 |

|

100万円超 |

なし | あり | あり |

| 100万円以下 | なし | なし | なし |

(2) 年収97万円(所得42万円)

例えば滋賀県草津市(生活保護基準の2級地)では、「前年中の所得42万円以下」だと均等割も所得割も課税されません。

パートやアルバイトで働いていて、所得税も住民税も課税されたくない場合には、年収103万円以下ではなく「年収97万円以下」にする必要があります。

- 年収97万円-給与所得控除55万円=所得42万円≦42万円

| 年収 | 所得税 | 住民税 所得割 |

住民税 均等割 |

|

100万円超 |

なし | あり | あり |

|

97万円超 |

なし | なし | あり |

| 97万円以下 | なし | なし | なし |

(3) 年収93万円(所得38万円)

例えば静岡県袋井市(生活保護基準の3級地)では、

- 所得38万円(年収93万円)超⇒住民税の均等割

- 所得45万円(年収100万円)超⇒住民税の均等割と所得割

が課税されます。

公式 袋井市「所得税が0円なのに、市県民税が課税されたのはなぜですか?」

パートやアルバイトで働いていて、所得税も住民税も課税されたくない場合には、年収103万円以下ではなく「年収93万円以下」にする必要があります。

- 年収93万円-給与所得控除55万円=所得38万円≦38万円

| 年収 | 所得税 | 住民税 所得割 |

住民税 均等割 |

|

100万円超 |

なし | あり | あり |

|

93万円超 |

なし | なし | あり |

| 93万円以下 | なし | なし | なし |

副業だけで住民税が課税されるのはいくら?

最近はインターネットを利用して副業をしている方も増えました。

パートやアルバイトと同様に100万円、97万円、93万円までなら売上があっても住民税が課税されないかと言えば、そうではありません。

副業をしている場合の所得は

「売上-必要経費=所得」

で計算します。

例えば、副業の売上が年間50万円、必要経費が年間6万円だとします。

売上50万円-必要経費6万円=所得44万円

給料の場合、最低でも「55万円(給与所得控除)」が概算の経費としてマイナスできました。

一方、副業の場合、「実際に支払った必要経費」だけが経費になります。

この場合は「所得」で判断しましょう。

- 1級地⇒所得45万円以下

- 2級地⇒所得42万円以下※

- 3級地⇒所得38万円以下

※2級地は所得41万5,000円以下などの場合も

まとめ

パートやアルバイトの方は「103万円の壁」という言葉をよく聞くと思いますが、これは「所得税」だけの話です。

住民税については住んでいる市町村によって「93万円の壁」「97万円の壁」「100万円の壁」があるのでご注意ください。

ただし、住民税の所得割の税率は原則として10%です(プラス均等割が5,000円前後)。

住民税を払っても90%は残ります。

住民税がかかったとしても、手取りを増やすためにもう少しがんばった方がいいかもしれませんね。

なお、住民税の負担を減らすために医療費控除も検討してみてください。

2 件のコメント

給与所得控除65万が55万に

昨年暮れの税制改正大綱で増税対象の勤め人の年収が、800万とか850万とか大騒ぎしましたが、その陰でひっそりと給与所得控除の下限が55万円に引き下げられています。

多分、調整はされると思いますが、現時点では、社会保険料との関係については触れられていません。

すると、130万円の壁は120万になり、

若干の所得税は払いながらも、社会保険料は逃れていたゾーンの人

たちが、この10万円の差を知らずに、

えっ? 何で健康保険料の納入通知が来るの?

と慌てる可能性が、現時点では(2019. 9)有り得ます。

そんなことを、

https://www.chintaikeiei.com/column/00001491/

に書きました。もちろん、住民税も関係しますし、所得税率より社会保険料率の方が高いですから、影響は大ですかね。

>Hisahiさん

こんばんは!neronaです。

おお、社会保険については問題意識がなかったので参考になりました。

しかも来年ですか。どう動くか見守りたいというか、自分でも130万円の壁に

ついては記事を書いているので、その時は直さねば(;’∀’)