この記事では、パートやアルバイトで年収123万円の範囲内で働く方のために源泉徴収票の見方を説明します。

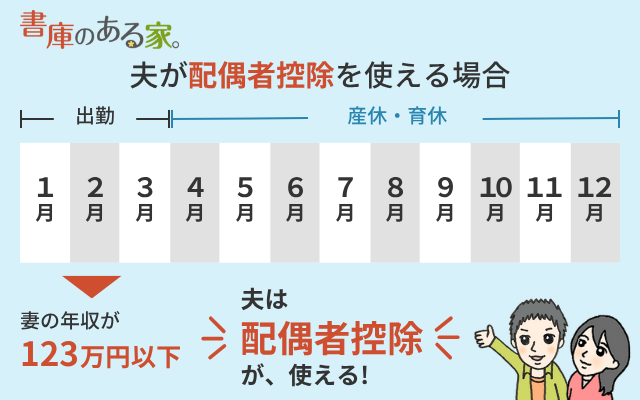

産休・育休中で年収が123万円以下になる場合も同様です。

勤め先から源泉徴収票をもらったら、しまう前に一度確認してみてください。

※年末調整書類の書き方は下記の記事をお読みください。

関連 年収123万円以下のパートの場合の妻と夫の書類の書き方

※詳しい源泉徴収票の見方は下記の記事で紹介しています。

もくじ

源泉徴収票の支払金額

源泉徴収票のうち年収に該当するのが、支払金額です。

(1) 1年分の給料+賞与

今年、給料・賞与として「勤め先があなたに支払った金額」を書くので支払金額と呼びます。

給料明細の「課税支給額」の1年分の合計になります。

(2) 通勤手当は含まれない

注意が必要なのは、原則として通勤手当が含まれない点です。

たとえば通勤手当を年間6万円もらっていたとしても支払金額には含めません。

「思ったよりも支払金額が少ないな」

と感じた方は通勤手当分が含まれていない可能性が高いです。

通勤手当は通勤に必要な実費のため、税金の計算上非課税にしています。

給料明細の課税支給額にも含まれないので、源泉徴収票に出てきません。

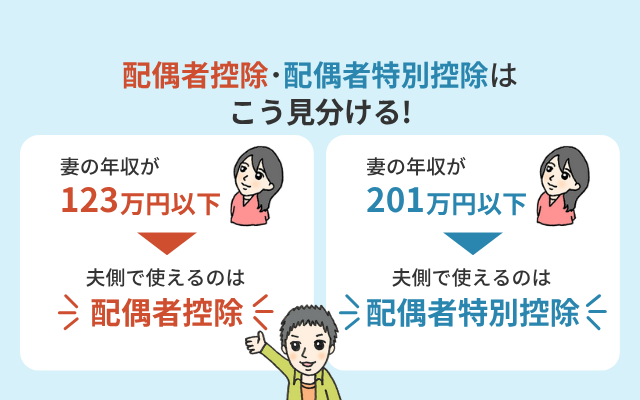

(3) 配偶者控除・配偶者特別控除との関係

この支払金額が123万円以下の場合には、夫(または妻)が配偶者控除で節税ができます。

もし123万円を超えた場合でも201万5,999円以下までは配偶者特別控除の対象です。

関連 配偶者控除と配偶者特別控除の条件と違いは?妻や夫を扶養にして節税しよう!

特に産休・育休中は年収が減っているのに気づかず漏れやすいのでご注意ください。

関連 共働きでも産休・育休中は扶養に入れる!配偶者控除・配偶者特別控除で節税しよう!

(4) 扶養控除との関係

また、親子の場合はこの支払金額が123万円以下の場合に扶養控除で節税ができます。

<まとめ>

- 妻または夫を扶養⇒配偶者控除(123万円以下)または配偶者特別控除(約201万円以下)

- 親または子を扶養⇒扶養控除(123万円以下)※

※19歳~22歳(大学生相当)は年収123万円超188万円以下の場合に「特定親族特別控除」が使えます。

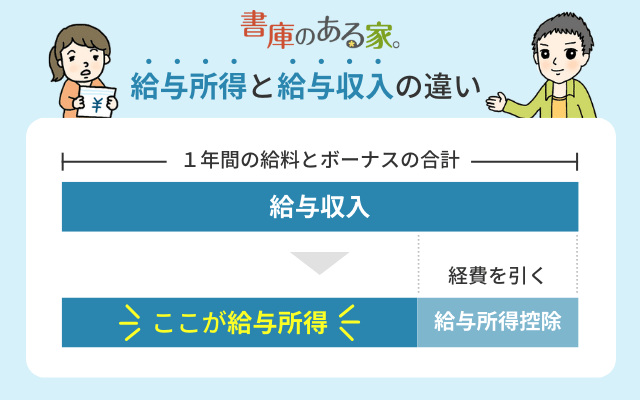

給与所得控除後の金額

次は給与所得控除後の金額です。

まず給与所得控除とは、給料をもらっている人に認められる必要経費のことです。

給与所得控除に対しては税金がかかりません。

(1) 給与所得控除最低65万円

年収123万円以下の場合、給与所得控除は最低金額の65万円になります。

(2) 配偶者控除・扶養控除との関係

配偶者控除、扶養控除、障害者控除の中で所得58万円以下という条件があります。

給料だけの場合はこの給与所得控除後の金額=所得になります。

もし所得を知りたいときは、源泉徴収票の「給与所得控除後の金額」を確認しましょう。

所得控除の額の合計額

3番目は所得控除の額の合計額です。

所得から控除(マイナス)されるため、その部分には税金がかかりません。

年収123万円以下の場合、誰でも95万円の基礎控除が使えます。

大きな控除のため、先ほどの給与所得控除65万円と合わせて年収160万円までは所得税がかかりません。

一方、住民税は年収110万円前後を超えるとかかります。

住民税の節税のために、生命保険料控除や地震保険料控除なども年末調整でしておきたいところです。

源泉徴収税額

最後に源泉徴収税額です。

これが「所得税の金額」になります。

所得税ではなく「源泉徴収税額」という名前なのは、勤め先が源泉徴収した所得税の金額という意味だからです。

年収123万円以下の場合は原則として0円になります(扶養控除申告書を勤め先に提出している場合)。

詳しくは次の記事もお読みください。

関連 源泉徴収票の源泉徴収税額が0円になる理由と所得税・住民税の申告の必要性

源泉徴収税額が0円以外の理由

もし源泉徴収税額が0円以外の場合には、次のいずれかの理由が考えられます。

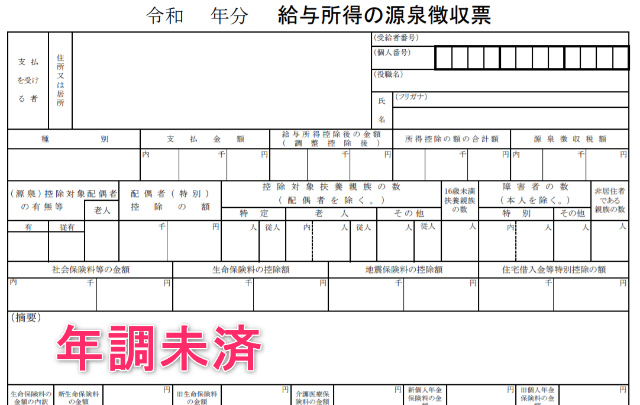

(1) 年の途中で退職した場合(年調未済)

扶養控除申告書を提出している場合、1か月の給料が月88,000円以上のときに所得税が天引きされます。

年末調整をしていれば、123万円以下(正確には160万円以下)なら所得税を本当は天引きする必要がなかったので還付されます。

しかし、途中で退職すると年末調整できないため、天引きされたまま=源泉徴収税額に金額が残ります。

摘要欄には年調未済(=年末調整がまだ済んでいない)と書かれるのが一般的です。

自分で確定申告をすれば数百円でも還付を受けることができます。

ただし、あまりに少ない場合は手間と税務署へ行く交通費や郵送代を考えて確定申告するかどうか考えましょう。

関連 源泉徴収票の「年調未済」とは?確定申告は必要?転職・退職した場合の取扱い

(2) 「乙欄」で計算されている場合

源泉徴収税額が数千円ある方は、天引きされる税金が乙欄で計算されている可能性があります。

源泉徴収票の下の「乙欄」と書かれた場所に「〇」がついています。

天引きする税金の種類には2種類あります。

- 扶養控除申告書を提出する場合:甲欄で計算

- 扶養控除申告書を提出しない場合(2か所目以降の給料など):乙欄で計算

乙欄で計算する場合には、給料が月88,000円未満だとしても給料に対して3.063%相当の所得税が天引きされます。

関連 パート・アルバイトの所得税は月の給料がいくらから発生する? 源泉徴収税額表(甲乙欄)の見方

この場合は年末調整では還付を受けられないので、自分で確定申告をすることになります。

他の収入がある場合には合算して計算するため還付にならない場合もあるので、詳しくは次の記事をお読みください。

関連 2か所から給料をもらっている人の年末調整・確定申告・住民税の注意点

まとめ

源泉徴収票の見方は学校でも職場でも教えてくれませんが、大事な情報がつまっています。

この記事が参考になれば幸いです。