2か所の会社から給料をもらっていると、年末調整とか確定申告がどうなるか気になりますよね。

結論から言えば、2か所の会社からそれぞれ源泉徴収票をもらいますが、自分で確定申告をする必要があります。

ただし、一定の条件を満たす場合は確定申告が不要になることもあります。

この記事では、2か所から給料をもらっている人の年末調整・確定申告・住民税の注意点について解説します。

※年末調整のまとめ記事はこちらです。

もくじ

2か所から給料をもらっている人の年末調整

年末調整だけで所得税の計算ができない!

A社だけで働いているのであれば、年末調整で所得税の計算を終了することができます。

一方、A社とB社の2か所で働いていると、「A社」は

- B社でいくら給料を払っているのか?

- B社でいくら税金を天引きしているか?

という情報を知らなければ、正しい税金の計算ができません。

もし「B社」で年末調整をする場合も、A社から情報をもらわないと計算ができません。

これが3社、4社と増えていくと大混乱になるのは想像がつくと思います。

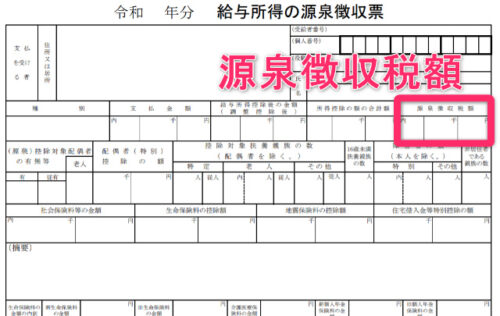

2社で働いている場合には、年間に支払った給料や天引きされた所得税が書かれた源泉徴収票を2枚もらいます。

しかし、このままでは正しい所得税の計算にはなっていません。

その給料や天引きされた所得税を合算して再計算した

「確定申告書」

を税務署に提出する必要があります。

2社に「扶養控除等申告書」を提出していませんか?

よくある誤りが2か所以上の勤め先に「給与所得者の扶養控除等申告書」を提出しているケースです。

この書類は、入社時や年末調整の際に配られる書類です。

原則として提出できるのはメインの勤め先の1か所だけです。

2か所目以降は提出しません。

2か所以上の勤め先に「扶養控除等申告書」を提出していた場合、天引きされる所得税が0円になる場合もあります。

しかし、それは本来間違いです。

自分で確定申告をして正しく所得税の計算をし直す必要があります。

公式 国税庁「2か所以上から給与をもらっている人の源泉徴収」

2か所から給料をもらっている人の確定申告

2か所から給料をもらっている方が2枚の源泉徴収票をもとに確定申告する場合、次のように合計金額で結果が変わります。

(1) 合計した年収が160万円以下なら還付も

年収160万円※以下の場合には、その年に支払う所得税は0円です。

※160万円=基礎控除95万円+給与所得控除65万円

もし、2か所以上の勤め先からもらった源泉徴収票の「源泉徴収税額」に0円以外の金額がある場合は、

源泉徴収された所得税が払いすぎ

です。

確定申告をすれば還付されます。

(2) 合計して年収160万円超なら所得税がかかる

一方、合計して年収が160万円を超える場合は

天引きされた金額がないか少ない

ため、所得税を払う必要があります。

このとき、生命保険料控除や社会保険料控除があれば、控除することで結果的に納付が不要になる場合もあります。

(3) 2か所給与でも所得税の確定申告が不要な場合

次の条件を満たす場合には、「所得税の確定申告」が不要になる制度があります。

- 「メインの給料」が年末調整済み

- 「サブ給料の年収」と「雑所得など給与所得・退職所得以外の所得」の合計が20万円以下

本来は確定申告をすべきですが、副業部分が20万円以下なら納税者も税務署もお互いに手間がかかるからやめておこうという制度です。

ただし、これはあくまで

「確定申告自体をしなくてもいいですよ」

という制度です。

医療費控除やふるさと納税で確定申告をする場合は、副業部分が1円でもあれば、一緒に確定申告が必要になります。

詳細は次の記事をお読みください。

関連 【確定申告】会社員の副業は20万円以下申告不要制度に注意!

2か所から給料をもらっている人の住民税

ここまでは「所得税」の話を中心に見てきましたが、最後に住民税も確認しましょう。

住民税の場合、次のタイミングで市町村に税金に関する情報が送られます。

- 年末調整:会社から「市町村」に

- 確定申告:税務署から「市町村」に

そのため、会社は知らなくても2か所で働いていることを「市町村」が把握できる仕組みになっています。

また、所得税と違って、住民税はサブの年収が20万円以下なら申告不要というルールはありません。

所得税の確定申告が不要な場合であっても、別途、住民税の申告書を市町村に提出する必要があるのでご注意ください。

関連 【確定申告】会社員の副業は20万円以下申告不要制度に注意!

まとめ

2か所から給料をもらっている人の年末調整・確定申告・住民税の注意点について解説しました。

不安な方は最寄りの税務署や自分が住んでいる市町村に確認をすることをおすすめします。

※年末調整のまとめ記事はこちらです。

20 件のコメント

nerona様

質問させてください。

夫は自営業(白色申告)で私は専従者として雑務を手伝っています。

副業として昨年アルバイトや派遣の収入がありました。

バイト先から年末調整の書類を出すかどうするか聞かれているのですが、副業全ての収入を合計しても専従者控除額(86万円)よりわずかばかり低かったのです。

夫の去年の収入がまだ把握できてないのですが、

この場合年末調整はどこですればいいでしょうか?

よろしくお願いします。

>さいとうさん

こんばんは。neronaです。

パートを掛け持ちしてる時点で「そもそも専従者なのか?」という非常に微妙な問題があり、私の回答できる範囲を超えているようです。

残念ながらお役に立てず申し訳ありません。

短時間で僅かな収入でも、掛け持ちバイトだと専従者?となる可能性含みますね。ご回答ありがとうございました。