この記事では産休・育休中の年末調整について、よくある一般的な質問をまとめました。

- 産休・育休中も年末調整は会社が行うの?

- 今年の年収が0円でも年末調整は必要なの?

- 産休・育休中の「妻」と年末調整のよくある質問

- 妻が産休・育休中の「夫」と年末調整のよくある質問

書類の書き方は次の記事をお読みください。

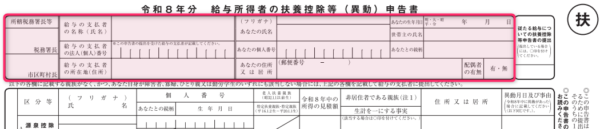

- 扶養控除申告書 ※全員提出

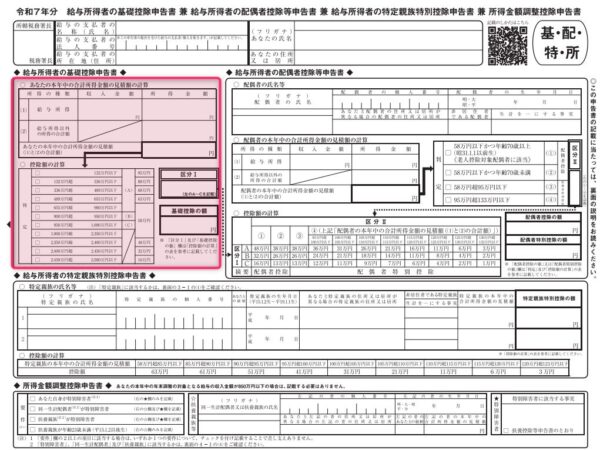

- 基礎控除,配偶者控除等,特定親族特別,所得金額調整控除申告書 ※全員提出

- 保険料控除申告書

- 住宅ローン控除申告書

※年末調整のまとめ記事はこちらです。

もくじ

Q1. 産休・育休中も年末調整は会社が行うの?

A1. 産休・育休中も会社(自分の勤務先)が年末調整を行います。

年の途中で産休や育休に入ると、そのまま年をまたぐこともありますよね。

年末までに職場復帰しなかった場合、年末調整はするのでしょうか。

会社を退職していない限り、原則として年末調整は必要です。

でも、大丈夫です。

勤め先がいつもどおり年末調整を行ってくれます。

年末調整は、従業員を雇用して給料を払っている会社(勤め先)の義務だからです。

※勤め先が「個人」の場合も同じです。

例えば、昨年までは共働きでバリバリ働いていて、出産のため今年の3月以降に産休・育休をとったとしましょう。

1月と2月にもらう給料から所得税が天引き(源泉徴収)されているので、年末調整をすると多くの場合、還付されます。

産休・育休中でも10月頃に年末調整の書類(扶養控除申告書など)が勤め先から送られてきます。

必要な項目を記載して、勤め先に送り返しましょう。

特に次の2つの書類は提出必須です。

- 扶養控除申告書 ※全員提出

- 基礎控除,配偶者控除等,特定親族特別,所得金額調整控除申告書 ※全員提出

1つ目の「扶養控除申告書」は、毎回、必ず書く書類です。

基本的には1番上の部分を書くだけで終わりです。

なお、前年と内容が変わっていない場合は、「簡易版」で氏名・個人番号・住所と右側チェックだけですみます。

書き方については、勤め先の指示に従ってください。

2つ目の書類も左上の「基礎控除申告書」は、全員が書く必要があるので提出必須です。

年末調整の結果、「天引きされた所得税」と「本来その年に負担すべき所得税」の差額が還付されます。

特に年間の給与が160万円以下の場合は、天引きされた所得税の全額が還付されます。

あわせて「給与所得の源泉徴収票」が勤め先から届きます。

Q2. 今年の年収が0円でも年末調整は必要なの?

A2. 年末調整の計算は不要ですが、勤め先によって「0円」の源泉徴収票を作成する場合があります。

扶養控除申告書を提出していて「1円」でも給料をもらっていれば年末調整が必要です。

しかし、年収0円の場合は給料の支払いがないので年末調整の計算自体が不要になります。

ただし

- 「源泉徴収票」の作成のため

- 職場復帰後の給与計算のため(「翌年分の扶養控除申告書」を回収しておきたい)

などの勤め先の都合で年末調整の書類が送られて、他の人と一緒に年末調整をすることもあります。

このため、勤め先にあらかじめ年末調整の有無をご確認ください。

Q3. 産休・育休中の「妻」と年末調整のよくある質問

Q3-1. 出産手当金、出産育児一時金、育児休業基本給付金は年末調整に関係ありませんか?

A3-1. ありません。

出産手当金、出産育児一時金、育児休業基本給付金は、そもそも税金(所得税)がかかりません。

そのため、年末調整は不要です。

年末調整の対象となるのは、勤め先からもらった給料や賞与(ボーナス)です。

Q3-2. 年末調整をすると還付金は必ずもらえますか?

A3-2. 「天引きされた所得税」が「本来支払うべき所得税」より大きいときに還付金があります。

産休前に給料や賞与からどのくらい所得税が天引きされたかによって異なります。

例えば1月から2月まで月収20万円ほどもらっていれば、ふつう所得税が天引きされています。

- 1月:月収20万円(所得税・住民税・社会保険天引き)

- 2月:月収20万円(所得税・住民税・社会保険天引き)

- 3月~12月:給料なし

- 合計40万円

年収160万円以下の場合、所得税は0円なので、年末調整で天引きされた所得税が還付されます。

ただし

- パートでそもそも所得税が発生しない金額以下(月88,000円未満※)で働いていた場合

- 1年間の年収が0円の場合

はそもそも所得税が天引きされていないので年末調整をしても還付されません。

※令和8年分からは「月105,000円未満」に引き上げられます。

関連 パート・アルバイトの所得税は月の給料がいくらから発生する?

Q3-3. 自分の「生命保険料控除証明書」は提出した方がいい?

A3-3. 年収93万円~100万円を超える場合には、提出をおすすめします。

育休中でも

- 生命保険料

- 個人年金保険料

- 医療保険料

を支払っている場合には、保険会社から10月頃に生命保険料控除証明書が届きます。

年収160万円を超える場合には、生命保険料控除により自分の所得税が安くなるので、年末調整の書類と一緒に提出しましょう。

関連 保険料控除申告書

住民税は住んでいる市町村にもよりますが年収で約110万円を超える場合に課税されるので、やはり提出することで安くなる場合があります。

一方、年収が40万円くらいだと所得税も住民税もかからないため、控除証明書を提出しても何も変わりません。

Q3-4. 年末調整で「住宅ローン控除」はできますか?

A3-4. 2年目以降は、年末調整で「住宅ローン控除」ができます。

詳細は次の記事をご覧ください。

書類の書き方は下記の記事を参考にしてみてください。

Q4. 妻が産休・育休中の「夫」と年末調整のよくある質問

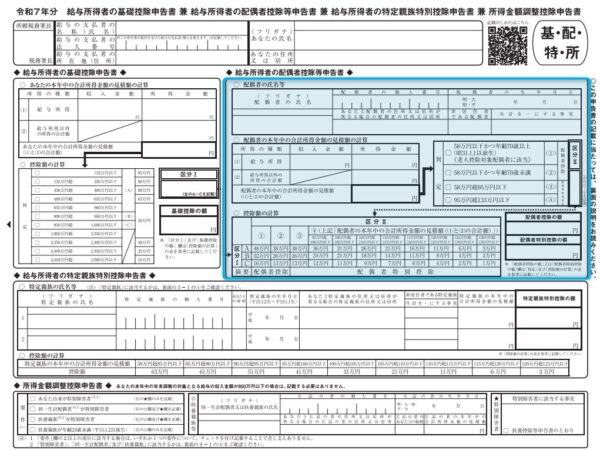

Q4-1 夫側で配偶者控除は使えますか?

A4-1.使える場合があります。

妻の年収に応じて

- 年収123万円以下:配偶者控除

- 年収201万円以下:配偶者特別控除

を使える場合があるので、必ずチェックしましょう。

「基礎控除,配偶者控除等,特定親族特別,所得金額調整控除申告書」の右上の「配偶者控除等申告書」の部分に書きます。

配偶者控除なら、5~7万円の節税が期待できます。

詳細は次の記事をご覧ください。

関連 共働きでも配偶者控除は使えるの?産休・育児休業中は節税のチャンス!

Q4-2. 配偶者控除を使う場合、社会保険も夫の扶養に入る必要がありますか?

A4-2. ありません。

「自分の勤め先」で社会保険に入っていると、配偶者控除を受けるときは社会保険を「夫側」に変更するのかという疑問があるかもしれません。

しかし、変更する必要はありません。

「税金」と「社会保険」の扶養は別々に考えましょう。

詳細は次の記事をご覧ください。

関連 働くママの産休・育児休業中にもらえるお金と社会保険・税金

Q4-3. 妻で控除できなかった住宅ローン控除を「夫側」でできますか?

A4-3. できません。

「妻の分」は、「妻」しかできません。

住宅ローンを夫婦連帯債務で借りるときによく起こることです。

だからこそ夫婦で借りるときには、どちらがどれだけ住宅ローンを負担するか注意しましょう。

住宅ローンを借りてすぐに産休・育休になると住宅ローン控除ができなくなるからです。

まとめ

この記事では産休・育休中の年末調整についてよくある一般的な質問についてまとめました。

書類の書き方は次の記事をお読みください。

※年末調整のまとめ記事はこちらです。

8 件のコメント

3月に産休入ったので早速、私のローン減税が受けれないので、夫の配偶者控除に入るよう伝えてもらうようにしました。しかし、今年の年末調整、生命保険等の諸々は自分の会社でして良いのでしょうか?自分の会社に、夫の配偶者控除を受ける事は伝えた方が良いのでしょうか?

>みゆさん

こんばんは。neronaです。

>今年の年末調整、生命保険等の諸々は自分の会社でして良いのでしょうか?

この部分はご質問の意図がわかりませんでした。

この記事をお読みいただいても解決しなかったでしょうか。

>自分の会社に、夫の配偶者控除を受ける事は伝えた方が良いのでしょうか?

こちらは不要です。自分の会社の方に特に何もしません。

産休の関係で12月まで給与を受け取り、1月以降の給与はありません。12月に籍があるため賞与を6月に一度受け取りました。この場合、年末調整は必要ですか?

>ぴーさん

おはようございます。neronaです。

扶養控除申告書を提出していて1円でも給料・賞与をもらっていれば年末調整が必要です。

賞与の場合、ふつう源泉徴収されているので、年末調整をすれば還付される場合が多いので

有利かと思います(賞与の金額にもよるので絶対に有利とはいえませんが)。

ただ、具体的な状況をもとに年末調整の可否を判断するのは最終的には勤め先になるかと思いますので、

ご不安であれば勤め先にもご確認ください。

すごくわかりやすい記事でした!

総務や労務を担当してるので勉強になりました。現在、育休中の社員が2名いるので、この記事を参考にしていきたいと思います。ありがとうございました。

>みぽりんさん

こんにちは。neronaです。

お読みいただきありがとうございます^^

初めまして。

記事とても参考になりました。

育休中夫の配偶者控除が使えるなんて誰も教えてくれませんでした。

他の記事にあったら申し訳ないのですが、育休中の年末調整について質問させて頂きます。

妻が育休中で今年度の所得はゼロなのですが、妻名義で支払っている保険は夫の年末調整で還付を受けることは可能でしょうか?

住宅ローン同様できないのでしょうか?

お忙しい中申し訳ありませんが教えていただけると助かります。

よろしくお願いします。

>さめさん

こんばんは。neronaです。

そのご質問に対して1番近い記事は下記だと思います。

一般的に生命保険料控除は「夫」が支払いをしていれば夫で年末調整可能ですね。

この点は住宅ローン控除と異なります。

https://shokonoaruie.com/part-kojo/