配偶者控除と配偶者特別控除は、配偶者に所得制限があります。

- 配偶者控除:所得48万円以下の配偶者

- 配偶者特別控除:所得48万円超133万円以下の配偶者

給料だけもらっている場合には

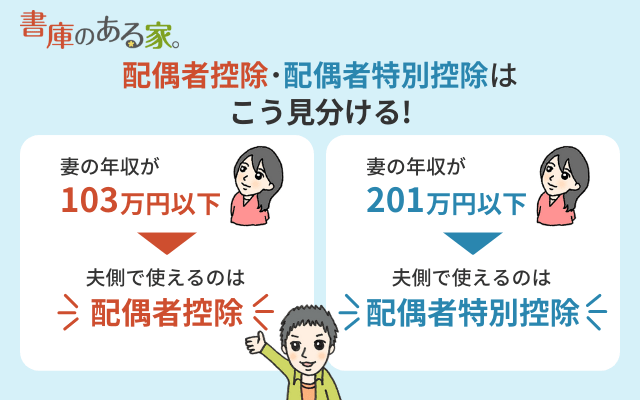

- 配偶者控除:給料年収103万円以下の配偶者

- 配偶者特別控除:給料年収103万円超201万6,000円未満の配偶者

の方が該当します。

いわゆる「103万円の壁」と「201万円の壁」です。

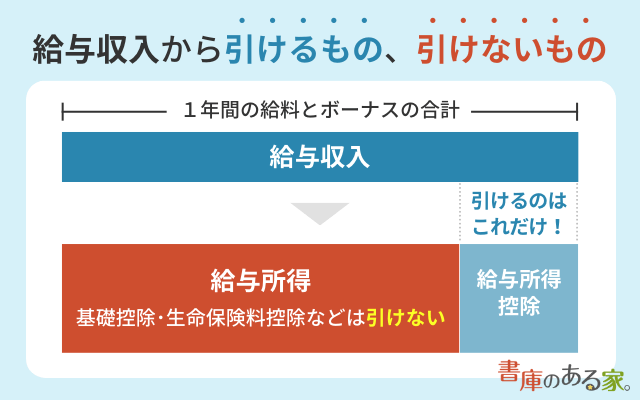

- 所得=給料年収-給与所得控除(最低55万円)

という計算をして所得を求めるからです。

この「所得」を計算するときに

を引くことはできません。

あくまで年収から控除できるのは「給与所得控除」だけです。

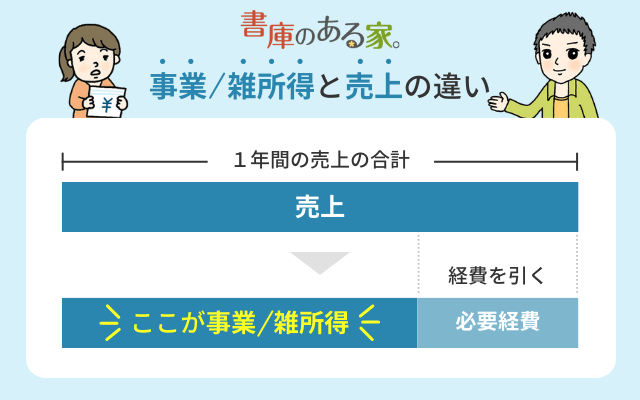

また、給料ではなくフリーランスの場合は給与所得控除ではなく

- 所得=売上-実際に支払った必要経費

と計算します。

この記事では控除における「所得」の考え方について説明します。

説明上、配偶者控除・配偶者特別控除を受ける人を「夫」、配偶者を「妻」とします。

※他にもいくつか条件がありますが、詳細は下記の記事をご覧ください。

関連 配偶者控除と配偶者特別控除の条件と違いは?妻や夫を扶養にして節税しよう!

関連 共働きでも産休・育休中は扶養に入れる!配偶者控除・配偶者特別控除で節税しよう!

※年末調整に関するまとめ記事はこちらをお読みください。

もくじ

103万円の壁や201万円の壁がある理由

所得は「収入」から「必要経費」を引いて計算します。

給料をもらっている人は、必要経費を1個ずつ計算する必要はなく、簡便的に「給与所得控除」を引きます。

- 所得=給料年収-給与所得控除(最低55万円)

給与所得控除は次のように給料年収に応じて異なります。

<給与所得控除額の計算式>

| 給料年収(A) | 給与所得控除額 | |

|---|---|---|

| 162万5,000円以下 | 55万円 | |

| 162万5,000円超 | 180万円以下 | A×40%-10万円 |

| 180万円超 | 360万円以下 | A×30%+8万円 |

| 360万円超 | 660万円以下 | A×20%+44万円 |

| 660万円超 | 850万円以下 | A×10%+110万円 |

| 850万円超 | 195万円(上限) | |

根拠 国税庁「給与所得控除」

例えば妻の年収が103万円なら所得は48万円です。

- 年収103万円-給与所得控除55万円=所得48万円

年収103万円以下なら所得48万円以下で配偶者控除の対象になります。

そのため「103万円の壁」と呼ばれます。

妻の年収が105万円なら所得は50万円です。

- 年収105万円-給与所得控除55万円=所得50万円

所得48万円を超えますが、所得48万円超133万円以下のため配偶者特別控除の対象です。

配偶者特別控除は「年収201万6,000円未満」のときに所得133万円以下になるため「201万円の壁」と呼ばれます。

年末にもらう源泉徴収票を見ると「給与所得控除後の金額」という欄があります。

この「給与所得控除後の金額」の欄に記載される金額が配偶者控除や配偶者特別控除の判定に使われる「所得」の金額です。

他に収入がある場合は、それぞれ所得を計算して合算することになります。給料と年金がある場合は次の記事をお読みください。

関連 パート収入も年金もある場合も配偶者控除・配偶者特別控除はできる?

フリーランスは売上103万円以下でも対象外になる場合も!

もう1つよくあるのが

「フリーランスにも103万円の壁、201万円の壁がある」

という誤解です。

フリーランスには給与所得控除という考え方はありません。

控除できるのは実際に支払った「必要経費」だけです。

例えば売上が103万円以下でも、必要経費を引いた後の所得が48万円を超えることはありえます。

- 売上60万円-必要経費10万円=所得50万円

この場合は配偶者控除の対象になりません。

ただし所得48万円超133万円以下なので配偶者特別控除の対象になります。

年末調整で生命保険料控除をしても意味がないの?

生命保険料控除は「夫の配偶者控除・配偶者特別控除の判定」では意味がありません。

しかし、妻自身の税金の計算をするときには重要です。

妻の給料年収が105万円だったとしましょう。

- 年収105万円-給与所得控除55万円=所得50万円

- 所得50万円-生命保険料控除2万円-基礎控除48万円=課税所得0円

- 課税所得0円のため、所得税は0円

※「課税所得」は税率をかける前の金額

※住民税は別途計算

もし生命保険料控除をしていなかったら、

- 年収105万円-給与所得控除55万円=所得50万円

- 所得50万円-基礎控除48万円=課税所得2万円

- 課税所得2万円×税率約5%=所得税約1,000円

となります。

したがって年末調整で妻自身が生命保険料控除を受けることに意味はあります。

なお、生命保険料控除・地震保険料控除は「保険料を支払った人」が控除を受けられる制度です。

妻名義の保険料を「夫」が支払った場合は「夫」が控除を受けた方が節税になる場合もあります。

- 妻が支払う場合:妻が生命保険料控除

- 夫が支払う場合:夫が生命保険料控除

根拠 国税庁「妻名義の生命保険料控除証明書に基づく生命保険料控除」

まとめ

配偶者控除・配偶者特別控除を考えるときは、次の2つの場面に分けて考えましょう。

- 夫が配偶者控除・配偶者特別控除を受けられるかどうかの判定→生命保険料控除・基礎控除は考慮しない

- 妻自身の税金の計算→生命保険料控除・基礎控除は考慮する

この2つを分けないで考えると、何の話をしているのかわからなくなります。

年末調整で配偶者控除・配偶者特別控除を受ける場合の手続きは、次の記事をお読みください。

※年末調整に関するまとめ記事はこちらをお読みください。