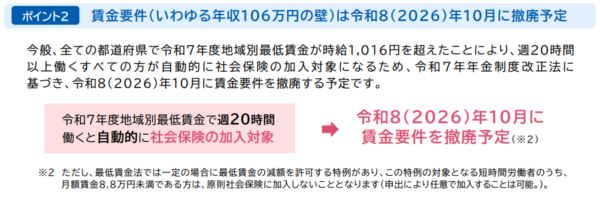

【注意】年金制度改革により、106万円の壁は、令和8年10月に廃止される予定です。

一方、「週20時間以上」は残るため、ご注意ください。

【PDF】厚労省「短時間労働者の社会保険の加入拡大のポイント」

===================

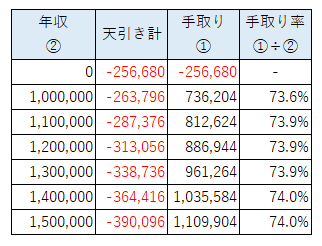

夫が自営業で妻がパートで働く場合で国民健康保険・国民年金の場合、年収100万円から150万円までの間の手取りは次のとおりです。

<パート年収と手取り>

年収と手取りが比例しているので、74%前後です。

1番右の「手取り率」とは、「年収」から「税金」と「国民健康保険料・国民年金保険料」を引いた後の「手取り」を「年収」で割ったものです。

年収が10万円増えれば

手取りも7.4万円前後増える

ということです。

「年収130万円以内におさえなくていいの?」

というのは、130万円の壁がある夫が会社員や公務員の場合だけです。

国民健康保険料には「扶養」という考え方がないので、130万円の壁もありません。

関連 夫が自営業で妻がパートの場合の社会保険の130万円・106万円の壁と扶養の関係

今回は

自分の勤務先の社会保険に加入していない

という前提で計算しています。

- 労働日数・労働時間が正社員の3/4未満

- 「106万円の壁」の対象外

で妻が国民健康保険と国民年金の場合を想定しています。

国民健康保険料が増える場合は、夫(世帯主の場合)に対する保険料の請求額が増えることになります。

<税金の計算>

税金計算機というサイトを使っています。

<国民健康保険料の計算>

東京都江戸川区の令和4年度の計算方法を使っています(年齢は40歳未満で介護保険料はなしの前提)。

国民健康保険料は市町村ごとに全然違うので、必ず自分の住んでいる市町村のサイトで計算方法を確認してください。

※雇用保険については反映していませんが、3,000円~4,500円くらい天引きされます。

もくじ

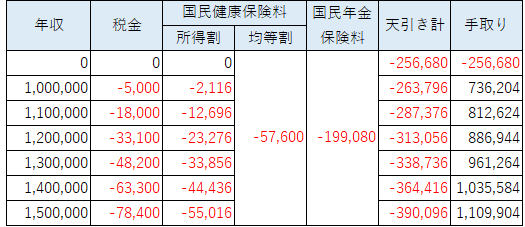

年収0円の手取りは?

税金、国民健康保険料(国保)、国民年金保険料(年金)を引いた手取りは次のとおりです。

- 年収:0円

- 国保(所得割):0円

- 国保(均等割):▲57,600円

- 年金:▲199,080円

- 税金:0円

- 天引き計:▲256,680円

- 差引:▲256,680円

年収が0円なので、税金も国民健康保険料の所得割も0円です。

しかし、国民健康保険料の均等割と国民年金保険料は収入が0円でも発生するのでこうなります。

年収100万円の手取りは?

- パート年収:100万円

- 国保(所得割):▲2,116円

- 国保(均等割):▲57,600円

- 年金(固定額):▲199,080円

- 税金:▲5,000円

- 天引き計:▲263,796円

- 手取り:736,204円

参考:国民健康保険料の計算で使う給与所得は「45万円」です。

国民健康保険料の所得割が少し発生しました。

税金のうち住民税が少し発生する市町村(税金計算機だと5,000円発生)もあれば、「0円」の市町村もあります。

興味がある方は、次の記事をお読みください。

関連 所得税が0円なのに住民税が課税されたのはなぜ?100,97,93万円の壁に注意

年収110万円の手取りは?

- パート年収:110万円

- 国保(所得割):▲12,696円

- 国保(均等割):▲57,600円

- 年金(固定額):▲199,080円

- 税金:▲18,000円

- 天引き計:▲287,376円

- 手取り:812,624円

参考:国民健康保険料の計算で使う給与所得は「55万円」です。

※社会保険料控除は「夫」ですると仮定しています。

年収120万円の手取りは?

- パート年収:120万円

- 国保(所得割):▲23,276円

- 国保(均等割):▲57,600円

- 年金(固定額):▲199,080円

- 税金:▲33,100円

- 天引き計:▲313,056円

- 手取り:886,944円

参考:国民健康保険料の計算で使う給与所得は「65万円」です。

※社会保険料控除は「夫」ですると仮定しています。

年収130万円の手取りは?

- パート年収:130万円

- 国保(所得割):▲33,856円

- 国保(均等割):▲57,600円

- 年金(固定額):▲199,080円

- 税金:▲48,200円

- 天引き計:▲338,736円

- 手取り:961,264円

参考:国民健康保険料の計算で使う給与所得は「75万円」です。

※社会保険料控除は「夫」ですると仮定しています。

年収140万円の手取りは?

- パート年収:140万円

- 国保(所得割):▲44,436円

- 国保(均等割):▲57,600円

- 年金(固定額):▲199,080円

- 税金:▲63,300円

- 天引き計:▲364,416円

- 手取り:1,109,904円

参考:国民健康保険料の計算で使う給与所得は「85万円」です。

※社会保険料控除は「夫」ですると仮定しています。

年収150万円の手取りは?

- パート年収:150万円

- 国保(所得割):▲55,016円

- 国保(均等割):▲57,600円

- 年金(固定額):▲199,080円

- 税金:▲78,400円

- 天引き計:▲390,096円

- 手取り:1,109,904円

参考:国民健康保険料の計算で使う給与所得は「95万円」です。

※社会保険料控除は「夫」ですると仮定しています。

手取りと手取り率

ここまでの計算結果をまとめると次のとおりです。

<年収と手取り>

<年収と手取り率>

最初に説明したように、年収と手取りは比例しているので、年収が10万円増えると手取りも7.4万円増えます。

もし、年収が10万円増えて手取りが2万円しか増えないならやってられないと思いますが、7割以上残るならいかがでしょうか。

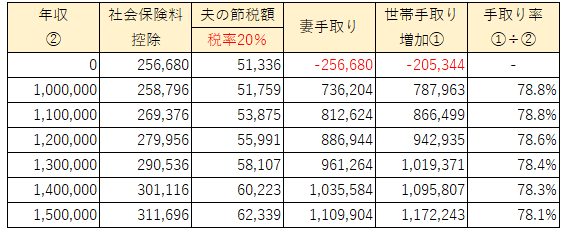

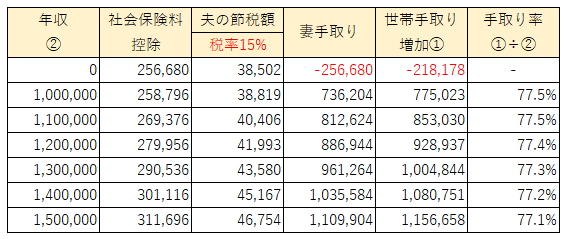

夫の節税も考慮した場合

国民健康保険料と国民年金保険料は「社会保険料控除」ができます。

ざっくり

- 節税額=社会保険料控除の金額×税率

です。

例えば自営業の夫の方で社会保険料控除をしたとすると、次のようになります。

<夫の税率が20%の場合>

節税した分だけ約4%アップしました(74%⇒78%)。

やはり年収と手取りは比例しています。

<夫の税率が15%の場合>

節税した分だけ約3%アップしました(74%⇒77%)。

こちらも年収と手取りは比例しています。

まとめ

夫が会社員の場合は社会保険の扶養があるので妻のパート年収によって全然違います。

一方、夫が自営業の場合は扶養の考え方がなく、しかも自分自身も国民健康保険なら、年収と手取りは比例します。

年収にこだわるのは無意味です。

働けるなら働いて、手取りを増やすのが良いと考えます。

なお、今回は税金と社会保険料だけでしか見ていません。

それ以外に収入や所得が関係ある制度(例:○○手当)を利用するものがないか、念のためご確認ください。

9 件のコメント

はじめまして。教えて下さい。

主人が自営業で私はパートで働いています。 今までは100万円前後で働いていたのですが今後ダブルワークを考えています。

社保に入予定はありません。

150万稼いだとして払うべき税金はどれぐらいになりますか?国民健康保険料はどれぐらい上がりますか?それは主人に請求がきますか?

税金はどちらの会社から引かれるのですか?

よろしくお願いします

>東田さん

こんばんは。neronaです。

>150万稼いだとして払うべき税金はどれぐらいになりますか?国民健康保険料はどれぐらい上がりますか?

東京都江戸川区の例ですが、下記の部分が参考になるかと思います。

https://shokonoaruie.com/jiei-part1/#i-6

残念ながら、国民健康保険料は市町村ごとに異なり、私の方では計算できないため、

必ずご自身で市役所等にご確認ください。

>それは主人に請求がきますか?

今と同じで世帯主(ご主人様)に対する国保の請求額が増えるかと思います(この点は記事に追記させていただきました)。

>税金はどちらの会社から引かれるのですか?

メインの会社(扶養控除申告書を提出)⇒たぶん引かれない(甲欄)

その他の会社⇒引かれる(乙欄)

になるかと思いますが、最終的には自分で「確定申告」をして合算する必要がありそうです。

詳細は下記の記事をお読みください。

2か所から給料をもらっている人の年末調整・確定申告・住民税の注意点

https://shokonoaruie.com/2kasho-kyuyo/

夫が、国保で私が社保です。

年末調整の控除証明書がありますが、私の年収は160万ないくらいです。

夫の方に、全て私の控除証明書を提出してもいいですか?

夫の所得税や国保などが高いので。

私の会社に、年末調整で提出しないといけないのでしょうか?

>木村さんへ

こんばんは。neronaです。

一般論ですが、例えば生命保険料控除は「支払った人」が控除を受けることができるので、夫が保険料を支払っているなら「夫」側で控除をすることは可能です。

参考:妻が契約者の生命保険料を夫が支払う場合

https://shokonoaruie.com/seiho-kojo/#i-10

こんにちは夫64歳私59歳共国民保険です

私は今年ダブルワーク、バイトなどと色々な仕事をしてまた来月より某飲料会社のパートと現在年収110万ほどありましが、私自身借金があり返済の為お金は必要ででも130万を超えたらと今悩んでます

夫とは会話などはある程度ありますが

給料(お金)話しはしません

お互い自身宛てお金自分でなので給料日もいくらもらっているかも言わずです

共に国保場合私自身130万の壁は関係ないのですか?

>田中さん

こんばんは。neronaです。

130万円の壁は夫が会社員・公務員で「健康保険・厚生年金保険」に加入している場合だけ関係あるので、共に国保なら関係ありません。

勤務先にもその旨、お伝えいただきご確認いただくとよろしいかと思います。

ありがとうございます。

次の会社へはそのよう伝えます。

夫が自営業で(青色申告者)妻60歳パート掛け持ちをしています

会社の社会保険には入っていません

元気な内に頑張って働きたいのですが

年収いくらまで働けば手取りが上回りますか?

>岡崎さん

こんにちは。neronaです。

社会保険に加入したときの手取り計算については下記の記事がありますので参考にしていただければと思います。

夫が自営業で妻がパート(健康保険・厚生年金保険)の場合の年収100~150万円の手取り計算

https://shokonoaruie.com/jiei-part3/

ただ、2ヵ所かけもちだとどうなるかわからないので勤務先にご確認ください。