金融機関によっては住宅の購入価格に加えて諸費用も含めて融資をする「オーバーローン」があります。

この場合、住宅ローン控除の確定申告書を国税庁の「確定申告書等作成コーナー」を作成していると、自己資金負担金を入力するときにどうやって入力すればいいか戸惑ってしまいます。

最初に結論だけ書くと、指示のとおり「マイナスの金額」で入力すればOKです。

この記事ではオーバーローンの場合の住宅ローン控除の方法についてご紹介します。

詳しい入力方法は、次の記事をお読みください。

もくじ

単独債務の場合

住宅ローン控除は「住宅ローンの年末残高」の0.7%相当が減税の対象になります。

しかし、住宅ローンの年末残高のうち、住宅の購入価格(取得対価の額)を超える部分については適用できません。

(例)

- 住宅の購入価格:3,700万円

- 住宅ローン(年末残高):3,800万円

この場合は住宅の購入価格の方が小さいので「3,700万円」が上限となります。

100万円超過した状態です。

もともと住宅の購入資金を借りる支援をして国民が持ち家を買いやすくする目的で住宅ローン控除があります。

そのため、住宅の購入価格を上回る部分までは優遇しない仕組みだからです。

連帯債務の場合

「連帯債務」で借りているときも住宅の購入価格(取得対価の額)を超える部分については適用できない点は同様です。

これに加えて確定申告書の作成方法に注意が必要です。

国税庁の「確定申告書等作成コーナー」を利用して入力していると、途中の「連帯債務の入力」の「自己資金負担額」で手が止まります。

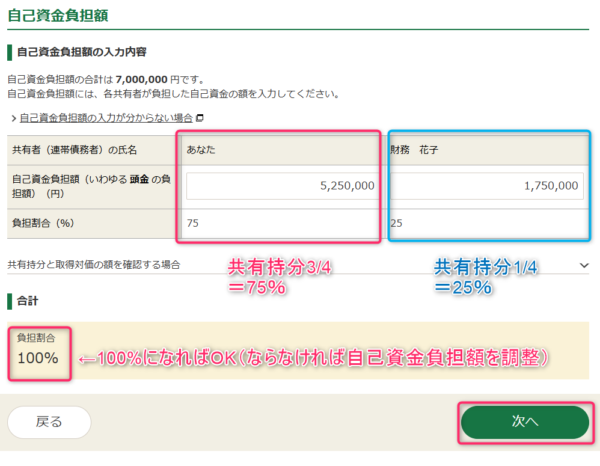

ふつうは次のように、自己資金負担額は、共有持分を参考に入力すれば「100%」になって解決します。

しかし、

- 住宅の購入価格:3,700万円

- 住宅ローン(年末残高):3,800万円

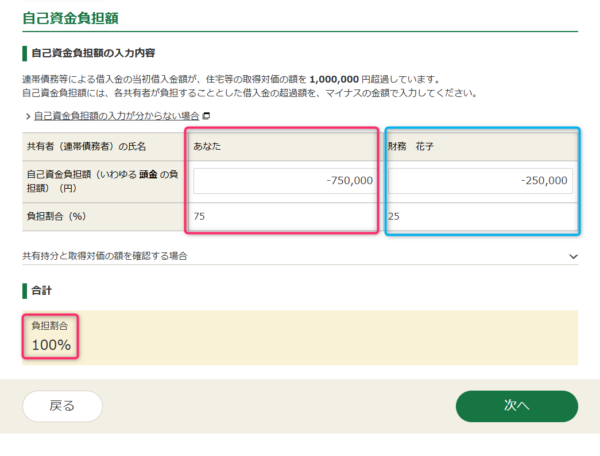

のようにオーバーローンになっている場合はうまくいきません。

負担割合合計が100%未満になっています。

これを調整して「100%」にしないと先に進めません。

ひとりだけで借りる単独債務と違って、連帯債務は住宅ローン自体をそれぞれ何割負担しているかを正確に入力する必要があります。

負担割合が変わると減税額も変わるからです。

そこで住宅ローン控除の申告書を作成するにあたり

「各共有者の自己資金負担額」

で調整します。

ふつう、この金額は「プラス」で調整しますが、オーバーローンの場合は「マイナス」で調整します。

例えば次の「共有割合」に合わせるように計算しています。

- 本人:3/4(75%)

- 財務花子:1/4(25%)

住宅の購入価格3,700万円に対して住宅ローン3,800万円が100万円多い(オーバーローン)です。

この100万円を2人で配分します。

- 本人:100万円×3/4=75万円

- 財務花子:100万円×1/4=25万円

これをそれぞれマイナスで入力します。

そうすると、「100%」になります。

まとめ

なかなか金額を「マイナスにする」というのがピンとこないところなので解説してみました。

住宅ローン控除の作成方法の詳細については次の記事をお読みください。