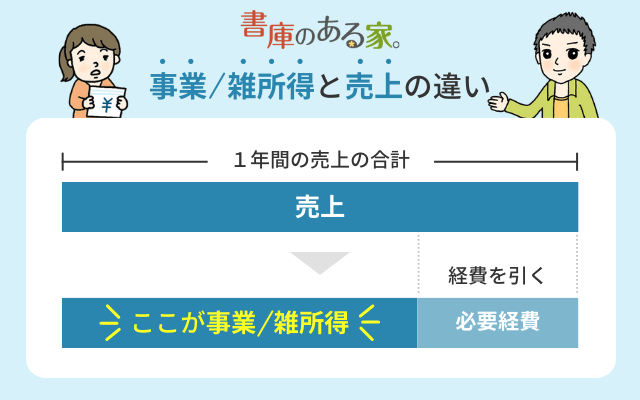

個人事業者は、利益を計算するために売上(収入)から「必要経費」を引きます。

例えば、年間売上が700万円で必要経費が200万円なら、利益(事業所得)は

700万円-200万円=500万円

です。

一方、会社員は給料から「必要経費」を引くことはありません。

だから

「個人事業者はズルい!」

かというと、実はそうとは限りません。

会社員や公務員のように「給料」をもらっている場合には、

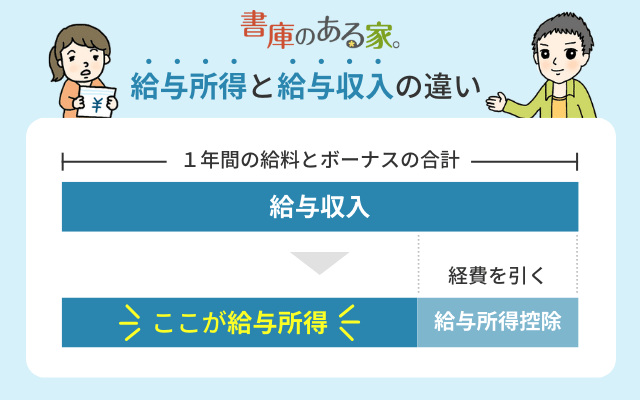

「給与所得控除」

という経費が認められているからです。

この給与所得控除の部分は、税金の対象になりません。

給与収入-給与所得控除=給与所得

が税金の対象になります。

今回は、給与所得控除についてご紹介します。

もくじ

給与所得控除は給与をもらう人の「経費」

給与所得控除とは、給料をもらっている人に認められる経費のことです。

次のように年収に応じて計算します。

<給与所得控除額(令和7年~)>

| 年収 | 給与所得控除額 | |

|---|---|---|

| 190万円以下 | 最低65万円 | |

| 190万円超 | 360万円以下 | 年収×30%+8万円 |

| 360万円超 | 660万円以下 | 年収×20%+44万円 |

| 660万円超 | 850万円以下 | 年収×10%+110万円 |

| 850万円超 | 195万円(上限) | |

根拠 国税庁「給与所得控除」

例えば年収700万円の人は、表の「660万円超850万円以下」の区分に該当するので

- 700万円×10%+110万円=180万円

が給与所得控除額になります。

この180万円の部分には、所得税はかかりません。

ちなみに年収160万円の方は

- 年収160万円-給与所得控除65万円(最低額)=給与所得95万円

- 給与所得95万円-基礎控除95万円=課税所得0円

になるので、所得税がかかりません。

いわゆる「160万円の壁」ですね。

※住民税の基礎控除は43万円のままで、自治体にもよりますが、住民税が課税されるかどうかは「110万円の壁」で判断します。

給与所得控除は、使っていなくても経費

個人事業者と比較してみましょう。

- 個人事業者:売上-必要経費=利益(事業所得)

- 給与をもらう人:給与収入-給与所得控除=給与所得

個人事業者の「必要経費」は

実際に自分が使った金額

です。

必要経費が200万円の場合は、200万円のお金を使っていることになります。

一方、給与をもらう人の「給与所得控除」は

計算式で機械的に計算した金額

です。

先ほど年収700万円の場合は給与所得控除が180万円だと計算されました。

しかし、その人が仕事のために経費を180万円使っているかどうかは関係ありません。

実際には50万円しか使っていなくても、逆に300万円使っていても180万円です。

でも、例えば年収700万円の方で、年間180万円(月15万円)も経費を使うことはあるでしょうか?

「会社員はスーツ代も経費にならない!」

という嘆(なげ)きの声をたまに聞きます。

スーツ代やカバン代など積み上げていっても、おそらく給与所得控除額には届かないでしょう。

実際には、スーツ代も経費になっているどころか、実際に利用する経費よりも「多め」に経費になっているのです。

例えば年収103万円の方は給与所得控除額は55万円ですが、55万円も仕事のために使っている方は、まずいないでしょう。

なお、実際に利用した経費をもとに計算する「特定支出控除」という制度もありますが、この制度を利用している方は全国でもごく少数です。

仕事で使う経費は、ふつう会社が経費として精算することが多いので、多額の必要経費を払うことが少ないからです。

ほとんどの人は、「計算式に基づいて計算した給与所得控除額」が有利になっています。

給与所得控除は「年末調整」で好都合

個人事業者は「確定申告」をして、自分の売上・必要経費を計算して税務署に申告します。

特に必要経費はお金を使っていることを証明するために、レシートや領収書をかき集めて保存しておく必要があります。

確定申告時期になると、1年分のレシートの山の前で途方に暮れている方もいます。

一方、会社員は、「会社」が「年末調整」で税金を計算してくれます。

年末調整が簡単にできる理由の1つは、実際に使った経費ではない給与所得控除があるからです。

会社は年収に応じて計算式に当てはめるだけで、機械的に「経費」を計算できます。

これがもし個人事業者のように実際に使った経費しか認めない場合、年末調整は大変なことになるでしょう。

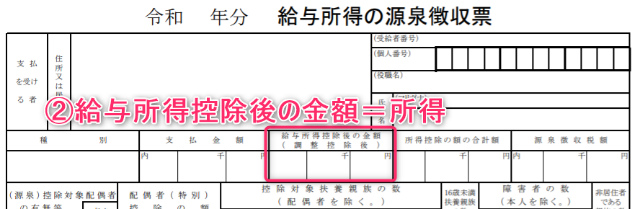

自分の源泉徴収票で確認してみよう!

「給与所得控除なんて聞いたこともない!」

という方は、ご自身の源泉徴収票を見てみましょう。

「給与所得控除後の金額」という欄があることに気づくと思います。

- 給与総額(支払金額)-給与所得控除=給与所得(給与所得控除後の金額)

<例>

- 年収700万円-給与所得控除額180万円=給与所得520万円

逆に「給与所得控除」を計算したいときは

- 給与所得控除=支払金額-給与所得控除後の金額

で計算できます。

年末調整の際には、給与所得控除額が計算式によって自動的に計算され、給与所得控除額については税金がかかりません。

つまり、勝手に会社が経費として計算して、引いてくれているのです。

※年収850万円を超える場合には、「所得金額調整控除」の関係で少し差があります。

関連 所得金額調整控除とは?

共働き世帯の手取りが多い理由の1つは給与所得控除

再び、給与所得控除額の表を見ると、気づくことがあると思います。

<給与所得控除額(令和7年~)>

| 年収 | 給与所得控除額 | |

|---|---|---|

| 190万円以下 | 最低65万円 | |

| 190万円超 | 360万円以下 | 年収×30%+8万円 |

| 360万円超 | 660万円以下 | 年収×20%+44万円 |

| 660万円超 | 850万円以下 | 年収×10%+110万円 |

| 850万円超 | 195万円(上限) | |

参考:国税庁「給与所得控除」

年収が高くなればなるほど

- 年収に対してかける割合が30%⇒20%⇒10%と減る

- 年収850万円を超えると195万円で頭打ちになる

点です。

例えば世帯年収が1,000万円の世帯が2つあるとします。

- A世帯(専業主婦世帯):夫の年収1,000万円、妻の年収0円

- B世帯(共働き世帯):夫の年収500万円、妻の年収500万円

世帯年収は同じですが、手取りは共働きのB世帯の方が多くなりやすいです。

その理由の1つは給与所得控除です。

A世帯(専業主婦世帯)

- 夫:年収1,000万円⇒給与所得控除額195万円(上限)

- 妻:配偶者控除の対象⇒38万円

- 合計:233万円

B世帯(共働き世帯)

- 夫:年収500万円×20%+44万円=給与所得控除144万円

- 妻:年収500万円×20%+44万円=給与所得控除144万円

- 合計:288万円

専業主婦世帯は「配偶者控除」の対象になりますが、その分を反映しても共働き世帯の「給与所得控除の合計」には届きません。

年収が高ければ高いほど、給与所得控除が小さくなるためです。

なお、このほかにも所得税税率(累進税率)は高年収の人ほど高くなり、共働き世帯のように年収が分散している方が低くなりやすいです。

給与所得控除・所得税率の仕組みを考えると、一般的には

共働き世帯の方が手取りが多くなりやすい

と言えます。

まとめ

今回は「給与所得控除」についてご紹介しました。

ぜひ一度、源泉徴収票で自分の給料に対する給与所得控除額を確認してみてください。