固定資産税、自動車税、軽自動車税、住民税などの税金、国民年金・国民健康保険料、電気・ガス・水道料金などの公共料金の振込用紙には、多くの場合、バーコードがあります。

例えば固定資産税なら「市町村」が税金を集めますが、近くの「コンビニ」で気軽に納税してもらった方が効率がいいので、コンビニでは代行サービスを行っています。

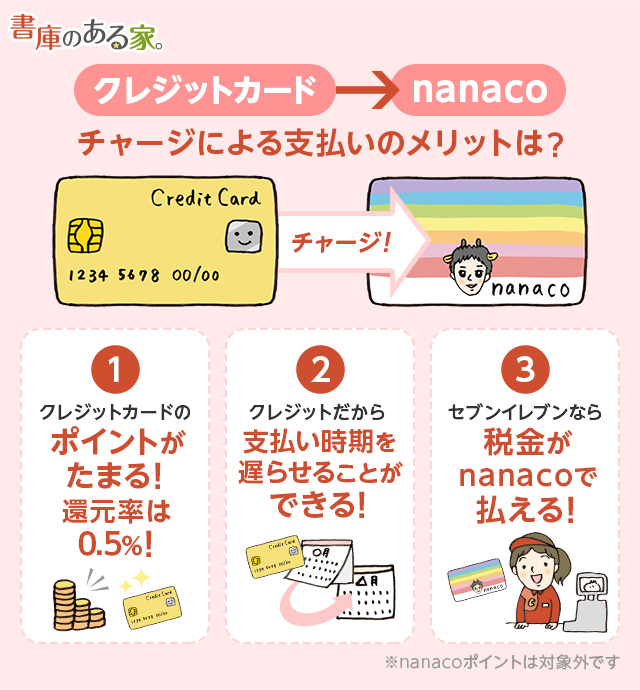

特にコンビニ最大手のセブン-イレブンでは、電子マネーのnanaco(ナナコ)を使って税金や公共料金を支払うことができますよ。

nanacoはクレジットカードからチャージが可能なので、クレジットカードのポイントを貯めることができます。

もくじ

電子マネーnanacoで税金や公共料金を払おう

クレジットカードに関する雑誌の特集を読んで、初めて税金をnanacoで支払う方法があるのを知って、私は2013年6月から始めました。

これは、現金で払っていれば、決してもらえないポイントです。

クレジットカードに関する雑誌では必ずこの裏技は紹介されていますが、残念なことに「1ページの中のほんの少し」で分かりにくいです。

初めてnanacoで支払ったときもポイントが貯まるまでは半信半疑でした。

しかし、使えることが分かってからはヘビーユーザーです。

0から丁寧に、詳しく説明されていないので、「nanaco」と「あるクレジットカード」を用意するだけなのに、落とし穴にはまって効果ゼロなんてもったいないです。

過去の失敗をまとめたので、この記事は結構長くなってしまいました。

ブックマークしていただき、時間があるときにでも読んでいただけると幸いです。

この記事でご紹介するクレジットカードは、新規入会&利用特典でポイントがもらえるので、申し込んでいきなり数千円の得をすることができます。

なぜnanacoで税金を支払うといいの?

例えば、私名義の固定資産税、自動車税、住民税(給与天引きのものはできません)を中心に私のnanacoカードで支払っています。

・・・ちなみに、nanacoで支払っても、「nanacoポイント」自体は貯まりません。

「クレジットカード」でnanacoにチャージ!

「あれ、話が違う」と思われるかもしれませんね。

実は、クレジットカードからnanacoにチャージすると「クレジットカードのポイント」がつくものがあります。

そして、そのnanacoで税金や公共料金を支払えば、「クレジットカードのポイント」が貯まるというのがこの裏技です。

1.nanacoにチャージ=ポイントゲット!

↓

2.nanacoで税金・公共料金支払い

だから、現金でチャージなんて、ホントもったいないなぁ、と思います。

別にクレジットカードでチャージしたからといって、何か手数料が引かれるわけでもありませんしね(チャージは手数料無料!!)。

ローソンで使える「Ponta」やファミリーマートで使える「Tポイント」では、こんなことはできません(ただし、コンビニでトクする方法もあるので、最後までお読みくださいね)。

nanacoなんてセブンイレブンとかイトーヨーカドーでしか使えないから利用価値低いよ、という誤解があるのですが、実はnanacoって、かなり使える電子マネーなのです。

そもそもクレジットカード払いができる電気代やガス代などは、nanacoを使わずに直接クレジットカード払いにしましょう。

今回の裏ワザであるnanacoによる間接払いは、直接クレジットカード払いができない(または手数料がとられる)税金や公共料金の一部を主なターゲットにしています。

手数料無料なので、還元率は同じです。

準備が1番大事です!!

さあ、これさえちゃんとやれば「ポイント」がもらえます。

逆に言えばここでちょっと間違えると、ポイントが貯まらずに「なんで~(涙)」となってしまいます。

コメント欄でも、この記事を読んで、ポイントをゲットできました、というありがとうの声をいただいています。

STEP1:nanacoをゲットしよう!

電子マネーnanacoの手に入れ方は、主に2種類あります。

1.nanacoカード

nanacoカードは、イトーヨーカドーやセブン-イレブンで入手すると、原則、300円の発行手数料がかかります。

ときどきキャンペーンで300円相当のポイントがもらえたり、イトーヨーカドーでは8・18・28日の「8がつく日」に無料になったりするので、そのときを狙ってもいいですね。

2.nanacoモバイル

もう1つが携帯・スマホで「nanacoモバイル」を登録する方法です。

この方法は登録するだけなので無料です(ただし対応機種に制限があります)。

【注意】ポイント対象外のnanaco

次のnanacoはポイントの付くクレジットチャージがそもそもできないのでご注意ください。

- × nanaco付クロネコメンバーズカード

- × 株主カードnanaco

- × iPhone nanacoシール

特にクロネコメンバーズカードは無料発行されるので、「よし、nanacoカードをタダでゲット!」と思うのですが、クレジットカードからのチャージでポイントが貯まらないので、気をつけましょう。

STEP2:ポイントが貯まるクレジットカードをゲットしよう!

現在、電子マネーnanacoにクレジットカードからチャージしてポイントが貯まるのは「セブンカード・プラス」だけです。

実践編:実際に公共料金・税金を払おう!

実際に公共料金・税金を払う方法をご紹介します。

セブン-イレブンで新型レジ(自分で支払方法を選択するもの)の導入が進んでいて、5万円を超える支払いが難しくなっています。

個人的には5万円以内で納まるように支払うのをおすすめします(固定資産税なら一括ではなく4分割で払うなど)。

STEP1:クレジットカードの本人認証をしよう!

まずクレジットカードの不正利用防止のため、本人認証が必要です。

STEP2:クレジットカードの事前登録をしよう!

さて、クレジットカードとnanacoをひも付けするために、事前に「クレジットカードの登録」が必要です。

初めてnanacoカードを取得した場合や、nanacoモバイルに登録したばかりの時には、すぐにはできません。

実際に使えるようになるのは

- nanacoカード:入会から10日後の朝6時以降

- nanacoモバイル:新規入会・機種変更から4日後の朝6時以降

からです。

※既にnanacoカードを持っていたり、nanacoモバイルに登録している場合は、待つ必要はありません。

私はnanacoカードを初めて取得したので、10日も待ってる間、ドキドキしてました。

まあ、ちょうどクレジットカードを申し込んでいる間に、その10日間は終わってましたけどね。

STEP3:クレジットチャージは回数・金額制限に注意!

クレジットチャージは、nanaco番号ごとに「1か月間」で制限があります。

nanaco番号毎に、日間、月間のご利用いただける回数や金額に制限が設定されているので、実際に自分で確認するしか方法がありません。

※1か月とは、月初(1日)~月末(各月末日)まで。1日とは、0:00~23:59までです。

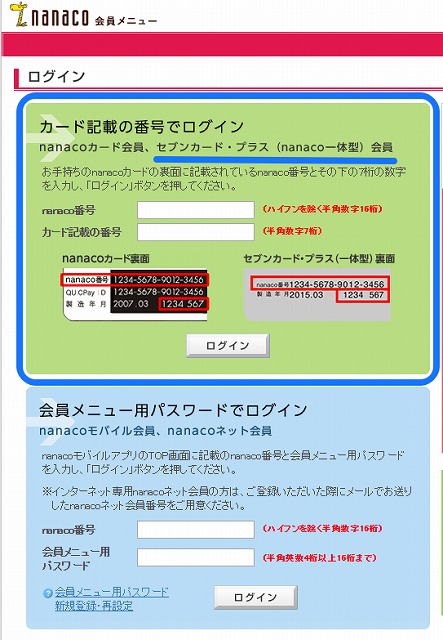

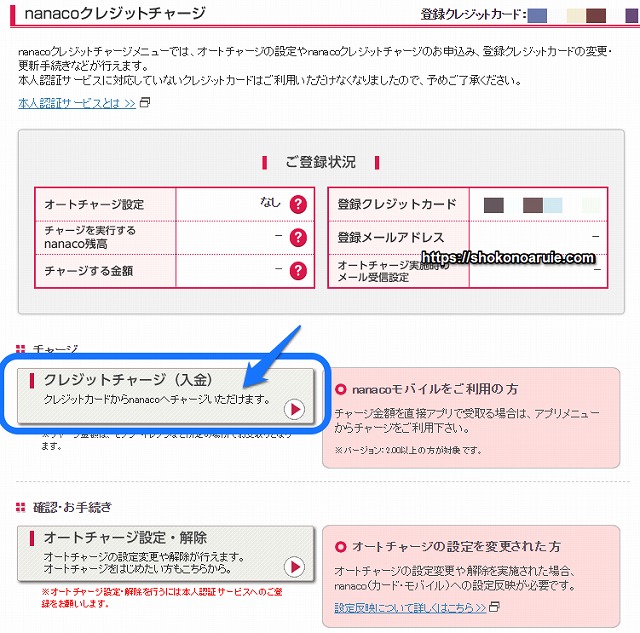

▼nanacoのホームページからログイン

公式サイト>>>nanaco

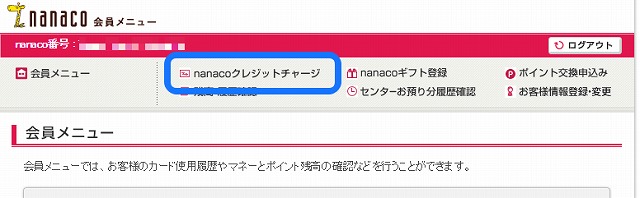

▼会員メニューから「nanacoクレジットカードチャージ」をクリック

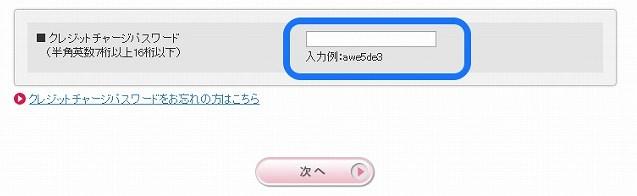

▼「クレジットチャージパスワード」を入力

▼「クレジットチャージ(入金)」をクリック

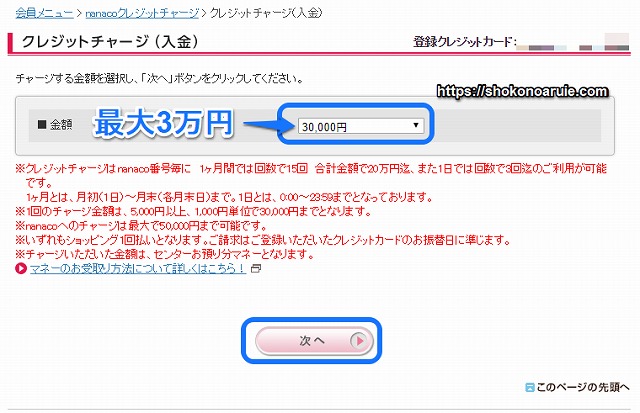

▼「金額」を選択

※当時は3万円まででしたが、現在は個別管理のため、限度額はnanacoによって異なる可能性があります。

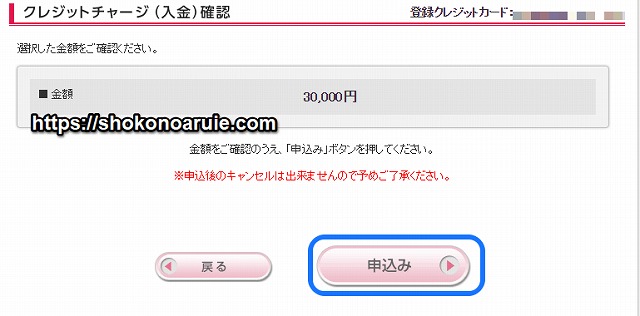

▼金額を確認して「申込み」ボタンを選びます。

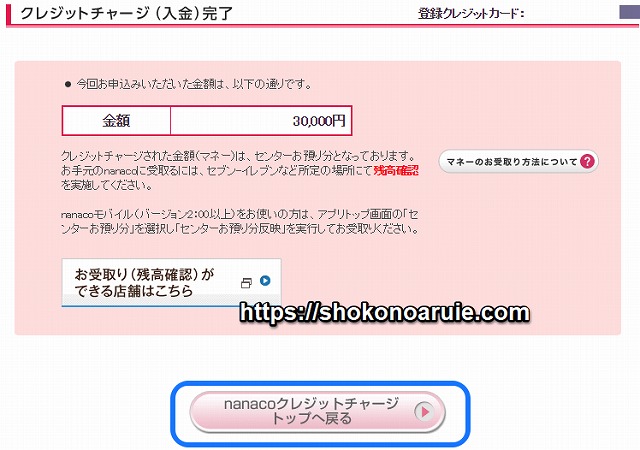

▼これでチャージ完了です。「nanacoクレジットチャージトップへ戻る」を選ぶと続けてクレジットチャージができます。

※チャージされた金額を確認したいときは「会員メニュー」を選ぶとトップページが表示されます。

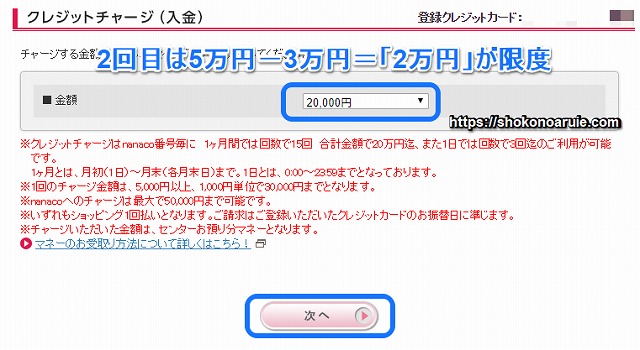

▼クレジットチャージを続けます。2回目は5万円-3万円=2万円が限度なので「2万円」を選びます。

▼1回目と同様にチャージします。

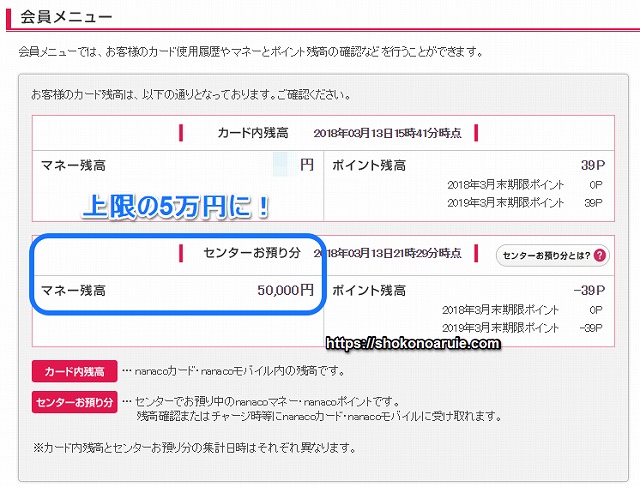

これで「センターお預り分」の上限である5万円になりました。

コンビニで5万円までの支払いなら可能ですね。

自動車税や軽自動車は楽勝で払えると思います。

また、固定資産税や住民税についても4分割して払えば可能かと思います。

STEP4:支払い前に「残高確認」を忘れずに!

クレジットカードチャージをしても、すぐセブン-イレブンでnanacoが使えるわけではありません。

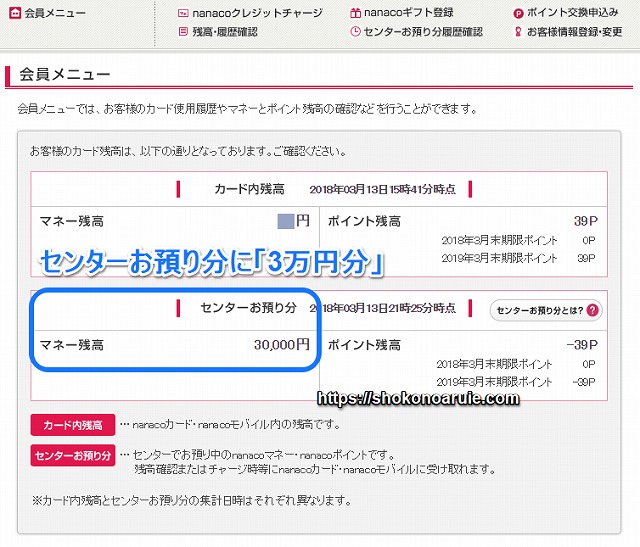

センターお預り分を実際に使えるようにするためには、セブン-イレブンのレジか、店内にあるセブン銀行のATMで「残高確認」をしてください。

どういうことかというと、クレジットカードでチャージした金額は、一旦、センターに預けられて、「残高確認」をすることでコンビニのレジやセブン銀行のATMでnanacoに移せます。

そのため「センターお預り分」と「カード内残高」という2つに分かれます。

残高確認の方法ですが、コンビニの店員さんの中にはあまりよくわからないという方もいるため、私はセブン銀行のATMでいつもやってます。

簡単ですよ。

(1)ATM画面上の『nanaco』ボタンを押す。

(2)ATM のリーダーライター(読取部)にnanacoカードまたはnanacoモバイルを置く。

(3)「残高確認」を選ぶ。

・・・たったこれだけです。

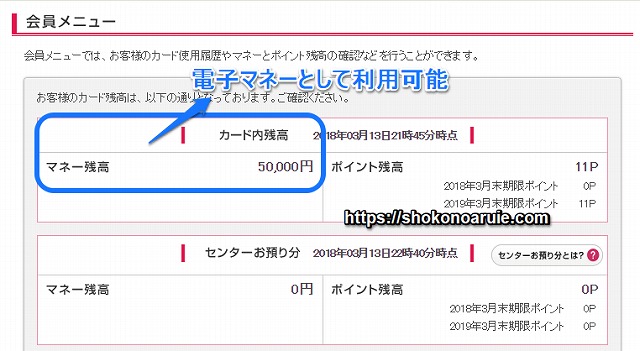

これで「カード内残高」に移るので、このままレジで利用することができます。

はじめての時は残高確認をレジでお願いしたのですが、店員さんが分かっていなかったものだから、深夜にフランチャイズのオーナーに問い合わせをしたりして、30分くらい待たされたことがあります。

残高確認のことを知っておけばそんな面倒なことにはならなかったのですが・・・。

おまけ:コンビニでさらにポイント還元を狙おう!

ここまで読んでいただいた方、ありがとうございます。

そんなあなたにさらに得する情報をお届けします。

これまでnanacoのことばかり書いていましたが、自分の1番よく利用するコンビニは、ローソンとかファミリーマートとか、セブン-イレブン以外だからnanacoはあんまりうれしくないんだよな、と思われている方に朗報です。

なんと、nanacoでクオカードを買えば、還元率上乗せで、使えるお店も広がります。

注意

クオカードで税金や公共料金が支払えるわけではありません。

税金や公共料金を支払いたいときは、「nanaco」で支払いましょう。

セブン-イレブンでクオカードを購入すると、例えば1万円のQUOカードの場合、10,180円分使えます。実質、1.8%の還元率が上乗せですね。

また、もう1つメリットがあります。

コンビニで小さな買い物をすると、100円未満が切り捨てられて実質還元率がどうしても下がってしまうのですが、クオカードを買う時にはムダがありません。

しかもnanacoならセブン-イレブンでの利用となりますが、クオカードなら

- ローソン

- ファミリーマート

でも使えます。クオカードの詳細については、次の記事を参考にしてみてください。

関連 QUOカードの購入ならセブンイレブン!ローソン、ファミマで使うときの注意点

また、コンビニ以外にもガストやマツモトキヨシ、書店などでも使えます。

176 件のコメント

ヨークマート/ヨークベニマルでnanacoチャージCP実施中。

セブンカード0.5%に甘んじている人、毎月3万では総残高が足りない人は

数少ないチャージのチャンスです。

最少額1万円チャージで100pt…還元率最大1%

チャンスはあと2日ずつ

https://www.nanaco-net.jp/cp/yorkbenimaru2206.html

https://www.nanaco-net.jp/cp/york2206.html

はじめまして。いつも拝見させて頂いております。

新しいPOS端末(セミセルフタイプ)でもこれまで同様、1枚のnanacoカードで5万円超の支払いは可能ですよ。

支払い途中でセンターの残高確認を行うには「保留」機能を使用することが必要なのですが、店員さんがその機能を知っているか否かですね。

新POS端末にも「保留」機能は備わっていますので、知っている店員さんであればスムースに進みます。

もし店員さんが戸惑っているようでしたら、1度目の支払い⇒「保留」⇒残高確認⇒「保留」解除⇒残りの支払い、とガイドしてあげると良いと思います。

ご参考まで。

>Naoさん

こんにちは。neronaです。

貴重な情報、ありがとうございますm(_ _)m

保留機能!

情報ありがとうございます。

今日住民税26万払ってきます。

Nao様

情報ありがとうございました。

店員さんが「保留」機能をよく理解していたので、

スムーズに決済できました。

事前にnanaco 3枚に5万円ずつチャージ

その後3枚目にnanacoギフトを10万円追加して臨みました。

5万+5万+5万+残高確認5万+残高確認5万+現金1万で無事決済完了。

nanacoの処理回数は最大5回までという仕様は変わっていませんでした。

2年ほど前に税金だったか生命保険の一括納入だったかで20数万円をnanacoで支払いましたが、最後の3万円ほどが支払い処理できませんでした。

夜間だったんですが、3万円の現金を持っていなくて、店員がどこかに電話で対応方法を聞いていて30分ほどかかリました。

nanacoの支払いには処理回数が5回までの制限がある、キャンセル処理できない、ということでした。

結局、その店員に3万円借りて支払いました。

処理回数制限があることに気をつけたほうがいいです。

>ドラえもんさん

こんばんは。neronaです。

貴重な情報ありがとうございます。

20数万円の支払は、近年、難易度が高まりましたね。

分割して5万円以下で支払うのが無難な時代になって感があります。

処理回数についての補足です。

カード内に5万円、センター預り5万円、合計10万円あると、最初にカード内の5万円を支払って、センター預り5万円をカード内に移して、移した5万円を支払いで処理回数は2回です。

きょう180,501円をnanacoで支払いました。

nanacoカード3枚で4回の支払い処理でしたが、小トラブルがありました。

1枚だけ各々50,000円がカード内とセンターにあったんですが、カード内の50,000円を支払ったあと、店員から店頭レジではセンターのお金をカードに移すことができないと言われました。

自分でATMで残高確認してセンターの50,000円をカードに移して支払いを完了しました。

レジは新しいタイプです。

ヨークマートでキャンペーンやってます。

https://www.york-inc.com/campaign/202107nanaconyuukaicp.html

>秋のスケッチさん

こんばんは!neronaです。

情報ありがとうございます!

私も10万円を超える支払いで少々難儀しました。他の方もおっしゃっているように、レジ端末が変わって、店員による操作が分かりにくくなってしまったのかもしれません。

nanacoギフトを利用して10万円以上をセンターお預かりに入金した状態でレジに向かいました。

4店舗で支払いをしましたが、オーナーが対応してくれた店舗と、レジ操作に慣れた感じのパートの店舗は、レジのみできちんと仕払いできました。

しかし、それ以外のバイトが対応した店舗では、「残高がゼロなのでチャージしてください」の一点張りで話になりませんでした。

「残高確認をしてください」と伝えても、なかなかうまくいかず、仕方がないので、以下のようにして乗り切りました。

~回避策~

・支払いの途中で一旦レジを離れ、セブン銀行のATMでnanacoの残高確認をタップする。

・センターお預かりから5万円を移動させた状態にしてからからレジに戻り、nanacoカードをレジにタッチする・・・という作業を繰り返す

要するに、店員ではなく、自分で残高確認をするということです。レジだけで全てを完結させることに拘らなければ、何とかなるのではないか、というのが私の感想です。※1度の支払いで2種類のnanaco(カードとモバイル)を使用しても問題なくできました。

5万円以下の範囲で利用するのが一番確実なのでしょうが、場合によっては、分割しても5万円や10万円を超えてしまうことはあると思います。もしかしたら分割金額の変更が可能かもしれませんが、手続きに時間がかかり面倒だと思われます。

どなたでも実行できる方法かどうかは分かりませんが、参考までに。

新しいPOSレジでも、ATMとの間を往復して残高照会すればいけるんですかね?

オーナーがテキパキと対応してくれたレジだけは、まだセミセルフレジではありませんでしたが、

他は全部、セミセルフレジでした。

ということで、セミセルフレジでも、会計途中でATMに行ってnanacoの残高確認をすればOKということです。

*注意喚起*

最近、メールでもご連絡をいただいていますが、セブン-イレブンで「新型レジ(自分で支払方法を選ぶもの)」が導入されて、5万円超・10万円超の支払いが難しくなっています。操作方法がわからないと言われる場合もあるので、できる限り5万円以下の範囲で利用することをお勧めします。

初めまして。

今年の税金(10万円弱)をnanacoで一括で払おうと、残高5万円(センター預りも5万円)のnanacoを用意し、バーコードを読み取ってもらって、最初にnanacoをかざすと、残高5万円なので(当然)残高不足に。

ここで「残高確認」をお願いしても、支払いを続けたままの「残高確認」が出来ないらしく、店員さんに色々試してもらいましたが、結局出来ませんでした。

POS画面に何と表示されているのか、客側では分からないですが、支払いを中断しないと「残高確認」が出来ないと言います。

仕方ないので、2枚目のnanacoを利用して支払おうと、もう一度やり直して、最初にnanacoをかざして残高不足、「もう1枚のnanacoで」と言ったら、POSに表示される選択肢で、不足分は現金しか出来ないと言われてしまいました。

これも店員さんに、色々試してもらいましたが、どうやっても不足分は現金じゃないとダメなようです。

たしか、昨年まではnanacoでの支払いが計5回まで出来ると思っていたのですが(5万円支払い⇒残高確認⇒5万円支払い⇒もう1枚のnanacoで5万円弱と3回に分けて15万円弱を支払った実績あり)、今年は出来なくなってしまったようです。

結局、5万円以下に分割して支払うバーコードも有ったので、nanacoで支払うことは出来ましたが、分割しても5万円以上の請求になってしまう人は、今年から全額nanacoで支払うことは出来ないのではないでしょうか?

よく考えたら、昨年から今年の間にセブンイレブンのPOS端末が新しくなっているんですよね。(地域によるかもしれませんが、今はレシートが客側に出る新しいPOS端末になってるはずです)

推測ですがPOS端末の更新時に、セブンの方で複数nanacoや残高確認を利用した5万円以上の支払いを出来ない仕様に変更したんじゃないでしょうか?

お手数ですが、管理人様の方でもご確認頂ければ幸いです。

もし、私の勘違いや間違いだったら、申し訳ございません。

宜しくお願いします。

>JALさん

こんにちは!neronaです。

貴重な情報ありがとうございます!

今のところ自分が確認している範囲では今年も10万円台を払っていて、

「できなくなった」という話は初めていただいたのですが、POS端末が

新しくなっているのは確かに見かけるので、今後注意していきます>_<

2021年4月に【新POS端末】で、12万円を超える支払いをnanaco×物理的3枚(途中の残高確認はしない)で実行しています。

これまで同様nanaco×5枚までは使用できます。

画面タッチ操作でnanacoを選ぶ

→1枚めnanacoをタッチして残高(5万円)全額使用を店員に告げる

→店員が承認操作(まず5万円の支払いが完了する)

→画面タッチ操作でnanacoを選ぶ(気が利く店員の場合、向こう側で同様の操作をしてくれる)

→2枚めnanacoをタッチして残高・・・

を繰り返すだけです。

私は、残高確認操作が不明な店員との不毛な時間を避けるため、必ず5万円チャージしたnanacoを複数枚用意するようにしています。従って【新POS端末】で途中の残高確認ができなくなったかまではわかりません。

しかし、複数nanacoでの5万円を超える支払いは確かに可能ですので、あきらめずに店員にその旨を伝えて頑張りましょう。

リクリートカードをチャージに使っていましたが、それも3万円までであることに気がつき、12万円の税金を払うためには、どうするかと考えていました。nanacoギフトが1〜2%引きで購入できるサイトがあるのでそこで調達し、払うことにしました。

クオカードがnanacoで買えるとは知りませんでした。貴重な情報ありがとうございます。

>LongGoodByeさん

こんばんは!neronaです^^

参考になれば幸いです。

nanacoギフトであれば、センターに5万円超を貯めておくことができるので、

レジでの使用回数上限の5回×5万円=25万円まで1枚のカードで支払えるようです。

nanacoギフトを割引価格で買う方法としては

私は会社の福利厚生制度を利用していますが、

有料の会員制割引サイトでも購入できるようです(損益分岐点の計算が必要)。

>秋のスケッチさん

こんばんは。neronaです。

私はやったことがないですが、あるみたいですね^^

neronaさん、こんにちは。

お世話になりますm(_ _)m

固定資産税の支払書が届いたのですが、

今までリクルートカードプラスまたは、リクルートカードでナナコチャージをして、

固定資産税をナナコで支払えたかと思うのですが、

リクルートカードプラスまたは、リクルートカードではナナコチャージでポイントがつかなくなったのでしょうか?

ポイントがつくのは、セブンカード・プラス (還元率0.5%)のみとなったのでしょうか?

お手数をおかけ致しますが、ご教示頂けましたらありがたいです。

宜しくお願い致しますm(_ _)m

>めぐさん

こんにちは!neronaです。

リクルートカードプラスはだいぶ前に対象外になっています。

リクルートカードは、今年3月11日までに登録している分はまだポイント1.2%が貯まりますが、

もし12日以降でnanacoチャージを解除していると登録自体が今後はできなくなります。

3月12日以降に新しく登録できるカードはセブンカード・プラスだけになります。

neronaさん、教えて頂きどうもありがとうございます。

現状は、今年3月11日までに登録しているリクルートカード(ポイント1.2%)が一番という理解で合っていますでしょうか?

neronaさんご自身は、リクルートカードのナナコチャージで固定資産税を払っていらっしゃるのでしょうか?それともその他のカードなのかな。

auと統合したポンタポイント?の使い道が広がるといいなぁと思っています。

>めぐさん

そうですね。11日までに登録しているものは次回更新して強制解除されるまで最強です。

自分はリクルートカードとセブンカード・プラスが残ってますね。

Pontaはローソンや昭和シェルで使ってしまいますね。

neronaさんどうもありがとうございます。

セブンカードプラスも作ろうと思います。

またこれからもどうぞ宜しくお願いします(*’-‘*)

>めぐさん

こんにちは!ありがとうございます~

ニコスのクレジットカードでクレカチャージの登録をしています。

今月カードの更新期限がきて新しいカードが届いたのでダメもとで「クレジットカードの番号を変えず」に「有効期限だけ」新規カードの期限を入力して更新をしてみました。

結果・・・更新できました。

カード番号を変えなければ期限だけなら延ばせるみたい?です。

ただ問題点としては自動車の税金の支払にしか使用していないので

チャージできるかはまだ検証していません・・

どなたか同じような方法で登録したカードを更新した人はいませんか?

>壱さん

こんばんは!neronaです。

残念ながら今のところそういう情報はないですね…

封じられないようにあえてしていないという可能性もありますが…

了解しました。

9月になったら1000円だけチャージして検証してみますね。

今年も自動車税納付書が届きました。

軽自動車税なので、7,200円(13年目以降は10,800円に)ですが、今年もクレカチャージでnanaco払いします。

私の場合は、3月11日以前に(モバイル)nanacoにリクルートクレジットカード登録してましたが、3月12日以降はセブンカード以外はクレカチャージ登録できないんですよね?

機種変えすれば、nanaco(カード)再発行扱いになる為いずれは多分出来なくなるから、セブンのクレジットカードは近いうちに作った方がいいかもしれませんね。

>ITAさん

こんばんは!neronaです。

書いていただいたとおり、新規登録が限定されてしまいましたね。

なかなか厳しいところです。

詳しい解説で参考になりました。ありがとうございます。

1つ教えていただきたいのですが、セブンバンクカードのナナコでもセブンプラスカードと同じ事ができますでしょうか?

記事を読ませて頂きましたが、セブンバンクカードについては言及されてないかと思い、教えて頂きたいです。

よろしくお願いします。

>ナナコは初めてさん

こんにちは!neronaです。

残念ながら3月12日以降新規登録が可能なのは「セブンカード・プラス」に限定されたので、

それ以外のものは対象外です。

詳細は次の記事をお読みください。

https://shokonoaruie.com/nanaco20200312/

ナナコ初めてです。

ご回答ありがとうございます。

承知しました。

neronaさんへ

nanacoの改悪が、とうとうやってきたようです。

7系のカードからのチャージだけになってしまうそうです。。

>kazzさん

こんばんは!neronaです。

貴重な情報ありがとうございます。。。

今年も固定資産税の納税前に来ましたね。

記事にします!

WAON収納代行難民になってしまったので、

リクルートカード+nanacoに流れてきました。

2月末までセブンで300p還元キャンペーンをやっているので、

早速nanacoカードを作りました。

https://www.sej.co.jp/cmp/nanaco2001.html

1回10万円までの支払なら1枚でいけるんですね。

>秋のスケッチさん

こんばんは!neronaです。

リクルートカード+nanacoへようこそ^^

1枚で10万円まで行けますね。

ちょっとレジでは面倒ですが…

2か月ごとに水道料金、4月に固定資産税1期、5月に自動車税があり

これから計画的にチャージする必要がありますが、

過去1年間のnanaco改悪の経緯を辿ると、

突然サービスが終了してしまうリスクもあり悩ましいです。

リクルートカードの還元率がViewSuicaクレジットチャージより低いので、

nanaco残高が多い状態でサービスを終了されたら

QUOカードに逃げようと考えています。

PS

ポプラの楽天Pは復活の見込みなしですかねえ

>秋のスケッチさん

ファミペイの方も検討された方が良いかもしれませんね。

こちらももちろんわかりませんが、まあ、これらがダメになったら

基本全滅ですので。。。

ためになる記事をありがとうございます!

Yahooカードでもポイントは付きますか?

また%はいくらでしょうか?

>ゆりたさん

こんばんは!現在0.5%で残念ながら来年2月以降はゼロとなります。

https://shokonoaruie.com/yahoo-charge-end/

昨日nanacoの公式サイトで以下の文言を見つけました。

「2019年6月下旬より、順次セブン‐イレブン店舗において物品またはサービス以外は「nanaco」でお支払いいただけない場合がございますのでご了承ください。」

https://www.nanaco-net.jp/info/pay1906.html

もしかしたらnanacoでの税金支払い中止か?と思い、今日早速セブン‐イレブンで、これまでチャージしたすべてのnanacoを使い切って税金を支払いました。私が確実にいえることは「2019年6月25日現在、セブン‐イレブンでのnanacoによる税金支払いは可能」ということだけですが、昨今のnanaco軽視の流れ(nanacoギフトカード・コード販売中止、還元率低下、7pay導入)をみてみると、近いうちに税金支払いも不可能になることもあり得ると思います。

昨日の投稿で紹介したページですが、今日見てみると

「なお、nanacoでの税金のお支払いに関しては、現在のところ特段の変更予定はございません。」

との文言が加わりましたね。やはり問いあわせが多かったのでしょう。

あくまで「現在のところ」変更予定がないだけなので、いつ利用不可になるかわかりません。一ヶ月前くらいに事前通知してくれればいいのですが、nanacoギフトカード・コード販売中止のように即日中止となった場合、何十万円もチャージしたnanacoの使い道に困りますね。

>ポイ太郎さん

こんばんは!neronaです。

情報ありがとうございます!非常に微妙な表現だったので

記事にできませんでしたが、「現在のところ」という含みを残してというのが

とても気になりますね>_< ひとまず今回は資金決済法かなんかで問題になるものを中心に対象外にしたような感じなので 今後改悪が起こらないことを祈るしかありません(´;ω;`)

今日(8/1)、7ペイ の 廃止決定が 報道されましたね。

セキュリティ面で大チョンボを犯したセブンイレブンですが、当然の廃止決定だと思います。

★但し このチョンボが nanaco カードのクレジットチャージに 悪影響を及ぼすことを懸念しています。

チャージ 限度額の大幅な縮小とか、税金払いは出来なくなるとか言う改悪も視野に入ってきます。

ここ何年も 手間をかけつつ税金を nanaco カードで払っていた私としては アンテナを張り巡らしたいと思います。

>シェルティのパパさん

こんばんは!neronaです。

複雑な気持ちで観てましたが、それにしても

半減になったnanacoの運命やいかにです>_<

はじめまして。

「ねたこれ」というサイトを運営する「なおき」と申します。

自動車税の支払いに関する以下の記事よりこちらの記事にリンクを貼らせて頂きましたのでお知らせします。

https://netacore.jp/yahoo_kokin/

こちらの記事は細かく書けており、さらに手厚いユーザへのサポートができるのは、非常にすばらしいブロガーだと感心しております。

私はマメでないので、マネはできかねますが(笑)

今後ともよろしくお願い致します。

>なおきさん

こんばんは!neronaです。

ブログでご紹介いただきありがとうございます^^

この記事はもう5年くらいつぎ足しながら書いてきたので

そう言っていただけると嬉しいです!

今後ともよろしくお願いいたします。

お世話になっております。

ナナコ&クレカチャージで、固定資産税、住民税、介護保険料まで支払っています。

クレカチャージに用いている「YHカード(JCB)」のTポイント率は0.5%になっていてガッカリですが、まだまだ頑張るつもりです。

(0.5%のために、酷く面倒なことしている訳ですが、意地でも止めないつもりです。重税への抗議も込めて・・・)

ところで、ナナコが税金の支払いを適用外にしたり、1カ月でのクレカチャージ額」度を下げるといった改悪は、(噂を含め)、ありますでしょうか?

>シェルティーのパパさん

こんばんは。neronaです。

国税(所得税・消費税など)については国税庁のホームページで

「コンビニエンスストアの窓口での納付にクレジットカード、電子マネーはご利用できません。」

とあるので、これが地方税(固定資産税・住民税など)に広がらないことを祈るばかりです。

https://www.nta.go.jp/taxes/nozei/nofu/24200042/noufu_houhou_conveni.htm

nerona様

情報ありがとうございます。

●所得税や消費税(国税)は、「電子マネー不可」なのですね。

地方税や公的保険料など、「納付書」が主体のものはそのままであって欲しいですね。

●セブン自身が自身の経営判断か、(当局の圧力で?)、税金納付での電子マネー利用を止める(過去のファミマのように)というリスクもあり、注意したいです。

ただ、いきなり放り出すことはなく、予告期間は置くでしょうから、

「監視」のほど、よろしくお願いいたします。

>シェルティーのパパさん

了解です!

ふと思いついたんですが、クレジットカードを複数枚持っていて、その内の1つを銀行引き落としではなく振込みに変更してナナコで支払えばポイントの2重取りが可能なのかな?

カードの振込用紙がコンビニ対応かどうかがわかりませんが。

>あさん

こんばんは。neronaです。

確かにその通りですが、

1.ふつう手数料がかかるので還元率は低い

2.うっかり忘れると信用情報に傷がつくリスクが高い

例えば楽天カードの場合、

・振込用紙手数料:82円

・コンビニ手数料:10,000円未満64円、10,000円以上50,000円未満108円、50,000円以上324円

がかかるそうなので、リスクを取ってまでやるうまみはないと考えます。

返信ありがとうございます。

そうですね。手数料の存在を忘れていました!

>あさんへ

そうですね^^

昔一度考えたときにそこで止まりました(;’∀’)

楽天カードにポイント付かなくなったので仕方なくセブンカードplusを作って切り替えましたが、チャージ上限が低くなってしまいました。

今まで(nanacoカード20万+nanacoモバイル20万)合計40万/月までチャージできていたのが、セブンカードplusでは半分の合計20万円/月に制限されています。

同じグループ会社で利用推奨してるのにnanacoのチャージ上限を満たせないセブンカードplusって何考えてるんだか・・・

>Sさん

こんにちは!neronaです。

貴重な情報ありがとうございます。

カード自体の制限ですかね。今までできていたのが

急にできなくなるのは残念ですね>_<

こんにちは。

nanaco技はこちらのサイトで知り、駆使しています。

ありがとうございます。

Kiigo(キーゴ)も選択肢の一つとして取り上げてもらえれば

と思います。

ちょっと面倒ですが、楽天カード(Master)使えました。

>ひろさん

こんばんは!neronaです。

いつもありがとうございます!

Kiigo、そうなのですよね。改悪リスクが高すぎてまだ手を出していませんが、

9月にやるかどうか検討します!

こんにちは。

税金のためにリクルートカードJCBを作りました。

入会特典の2000ポイント?やカードが届いてから一回使用でもらえるポイントなどどこで確認できますか?

カードのマイページ見ても見当たらず。。。

また、これをポンタポイントに交換することが最終目的なわけですがこれの交換のやり方は、ポンタマイページがわでやるのですか?

この二点教えてください。

よろしくお願いします。

>美香さん

こんにちは!neronaです。

リクルートカードで付与されるポイントはPontaWebになります。

すぐ反映されるわけではないのでたまにご確認ください。

ポンタへの交換と合わせて下記の記事に書いているのでお試しください!

リクルートポイントを共通ポイントのPontaに交換する方法とよくある質問

https://shokonoaruie.com/recruitpoint-ponta/

こんにちは。

回答ありがとうございました。

早速ponntaウェブに行ってみました。

①リクルートカードを作ってさらにそのカード1回でも使用でもらえた特典ポイントなどは、おそらくponntaポイントには交換できなくてじゃらんやホットペッパービューティーなどで使うものですね。

ただその期間限定ポイントも反映されていません。

これはponntaウェブでなくて、リクルートポイントのマイページで見るのかと思ったのですが、リクルートポイントのページは現在のponntaウェブに移行されたのでしょうか?

だとしたら、ponntaウェブ、マイページには載っているはずですよね?

②特典ポイントとは別にnanacoにチャージを三万円すでに行っているのでその時のポイントが確認できません。

ジャージは1ヵ月ほど前にしました。

ponntaウェブに反映されるのは相当遅いのでしょうか?

質問がわかりにくいかと思いますがよろしくお願いします。

結局は未だにポイントが何も確認できていないと言うことです。

>美香さんへ

こんばんは。neronaです。

(1)リクルートポイントのページはpontaウエブに統合されているので、おっしゃるとおりで

そこをに反映するのを待つことになります。

(2)nanacoチャージに限らずクレジットカードを利用したポイントが貯まるのは早くても1か月半後です。

毎月16日から翌月15日までの利用分が、翌々月の11日前後にもらえます。

例えば、

利用期間:6月16日~7月15日

支払時期:8月10日前後

ポイント付与時期:8月11日前後(翌々月11日前後)

となります。

お盆休みに入ってしまうのでそのあとかもしれません。

https://shokonoaruie.com/recruitcard-point/

昨年09/04の続編

ご無沙汰しています。

昨年の09/04に、nanaco電子マネーによる納税の記事を紹介させて頂きましたが、その続編を昨日(07/17)アップしました。

お時間の取れる時に覗いてみて下さい。

https://www.chintaikeiei.com/column/00001439/

>Hisashiさん

こんにちは!neronaです。

これはすごいですね! 年間約200万円でチャージのフルコース。

チャージスケジュールを見ると、ある意味毎月の支払いを平準化する

効果も大きいなあと感ずるところです。

私よりも使いこなしていてお見事です!!

初めまして。

nanakoカードで固定資産税支払に

必要なリクルートカードVISAを24日に申し込みして

今週中に届きます。

ありがとうございます。

クレジット事前登録に関してです。

「クレジットチャージパスワード」は

カード申し込み時に、設定した4桁の暗証番号を

入力する。

で、いいのでしょうか?

>jkokoさん

こんばんは!neronaです。

ご質問ありがとうございます!

わかりづらいですよね。

クレジットチャージパスワードはnanacoへの事前登録の際に登録するので、

暗証番号とは別に自分で設定することになります。

分かりづらいと思いましたので、全部記事にしました。

参考にしていただければ幸いです。

【画像あり】リクルートカードでnanacoへのクレジットカードチャージをする具体的な手順と注意点

https://shokonoaruie.com/recruie-nanaco-charge/

とても勉強になりました。

4/16でリクルートカードが30000円までになりますが、それまでにカードに50000円、センターお預けに50000円しておけば10万円の税金まではリクルートカードのポイントが付くと思うのですが、どうなんでしょうか?

>ふじさん

こんにちは!neronaです。

おっしゃる通りだと思いますが、

15日、つまり今日チャージしたとしても情報が16日以降に届くと

新しいルールになるみたいですね。

ギリギリのものはどうなるかわかりませんね。。。

3月16日、また、リクルートカードの改悪がありましたね・・・。チャージでポイントがつく上限が3万円までになるとか。ちょうど2年前の2016年3月16日、リクルートカードプラスがnanacoチャージのポイント付与が終了し、2年経ってこの改悪。これからもどんどん改悪されるんでしょうね。税金も、単純に手数料なしでクレジット払いできるようにすればいいのにと思いますが、他に何か良い方法はないものでしょうか?

>kingさん

こんばんは!neronaです。

もう2年経ったんですね(;’∀’)

手数料なしのクレジットカード払いがはじまれば、こんなことしなくていいのですが、なかなか難しいみたいですね。。。

今のところは2枚以上クレジットカードをもって改悪に備えるしかないのかなと思うところです。

お返事有り難うございます。複数のnanacoカードを駆使する、ということですね?リクルートカードの1.2%という還元率の恩恵が限定的となるのはやはり痛いですね。ちなみに貴サイトではご紹介されていないようですが、同じリクルートポイント(Pontaポイント)が貯まるローソンPontaカードも、nanacoチャージでポイントがつくと思うのですが、いかがでしょうか?(2015年にセゾンに確認済みでその後変更があったとは認知していませんので…)

あと、2017年9月30日の投稿で「ファミマTカードは火曜日と土曜日に使うとポイントが2倍になる様ですが、nanacoにチャージした時もその様に(1.0%)になりますか?」というご質問に対し、実践してみますと回答されていらっしゃいましたが、結果いかがだったでしょうか?ご存知でしたらご教示頂けますと幸いです。

>kingさん

①ローソンPontaカードは私が持っていないのでご紹介してませんが、たぶん貯まると思います。リクルートカードが還元率0%になったら持つかもしれません。

②ファミマTカードは0.5%のままでした(-_-;) 次の記事に詳細書きましたのでご参考まで。

https://shokonoaruie.com/ftcard-nanaco-toroku/

大変参考になります。既に質問に出ていたらすいません。nanacoカードとリクルートカードの名義を私の名義で、主人名義の固定資産税は支払えるのでしょうか?ご回答宜しくお願い致します。

>りりさん

こんばんは!neronaです。

大丈夫ですよ! 基本的にコンビニで名義は確認しません。

記事がいろいろあって見つからず申し訳ありません(;’∀’)

主人名義の自動車税や公共料金を妻名義のnanacoで支払えますか?

https://shokonoaruie.com/auto-tax-of-husband/

ご返答ありがとうございます!コンビニでは本人確認がないとの事で、早速リクルートカード申し込んでみました、後日nanacoカードもゲットして来たる、自動車税や固定資産税支払いのために準備したいと思います、無事に出来ましたらまたご報告致します、ありがとうございました☺︎︎

>りりさん

そうですね^^ レジにかざすだけになるので大丈夫だと思います!

リクルートカードのポイント付与の上限金額が3万円までとのことですが、上の記事にあるように、2回に分けて3万円と2万円チャージをすると、ポイントが付与されるのは変わりはないでしょうか?せっかくリクルートカードを作った矢先であった為不安になり質問させて頂きました(><)

>りりさん

こんばんは。neronaです。

ご指摘のとおり2018年4月16日からルール変更があり、nanacoチャージや楽天Edyへのチャージは合計月3万円までポイント加算で、それを超える部分は加算されないのでご注意ください。

詳細は次の記事のとおりになります。

【残念】4月16日からリクルートカードnanaco・楽天Edyチャージに上限月3万円が設定!2枚持ちなら月6万円まで?

https://shokonoaruie.com/recruitcard-30000/

私はYahoo! JAPANカード1枚で複数枚のナナコカードに50万以上のチャージを繰り返して支払いをしたことありますよ。

今年の9月です。ただとても面倒でした。

クレジットカードの解除と別のナナコへの登録。24時間待ちを繰り返しますので。Tポイント貯めてるので試しましたが特に問題なくできます。

>neronaさん

引き続き、丁寧なご回答ありがとうございます。

了解しました。

今後ともどうぞ宜しくお願いします。

>moiさん

こちらこそ、引き続き、よろしくお願いします!

>nerona様

早速、ご返信ありがとうございます。了解しました。

限度額については、いずれ自分でも試してみるつもりですので、

是非結果報告させていただきたいと思います。

あともうひとつお教えいただきたいのですが、

1枚のクレジットカードと複数枚のnanacoカードのひもづけと解除を

繰り返すことで、何らかの問題が発生したといった事例はご存知ですか?

>moiさん

おはようございます。

今のところ聞いていないのですが、カード会社の方で

不正利用したのではないかと電話がかかってきて何に使ったのかと

質問されたという方は聞いたことがあります(;’∀’)

nerona様、大変有益な情報ありがとうございます。

こちらの情報を参考にさせていただき、公共料金の支払を行うために

Yahoo! JAPANカードJCBと5枚のnanacoカードを作りました。

複数のnanacoカードへのチャージは、

「2枚のnanacoカードに1枚のクレジットカードで20万円チャージする方法」を参考にさせて頂く予定です。

そこでひとつお教えいただきたいのですが、

Yahoo!JAPANカードJCBから複数のnanacoカードへチャージする場合の月間限度額はご存知でしょうか?

例えば上記5枚のnanacoカードをトータル50万円フルチャージするのは、同一月内で可能なのか、それとも数カ月を要するのかを知りたいのです。

以前、「リクルートカードの場合、複数のnanacoカードへのチャージは月間20万円まで」との投稿がありましたが、Yahoo!JAPANカードJCBについて、もしご存知ならお教えいただけるとありがたいです。

>moiさん

こんばんは。neronaです。

>Yahoo!JAPANカードJCBから複数のnanacoカードへチャージする場合の月間限度額は

>ご存知でしょうか?

残念ながら、私にも情報がありません。というより、リクルートカードはできなという

情報をいただいたのですが、Yahoo!JAPANカードについてはなかったです。

11月でポイント付与が終了した楽天カードも同様でした。

お役に立てず申し訳ありません。もし、実際にやって制限がかかったときには

ぜひ教えていただけますと助かりますm(_ _)m

丁寧なご回答ありがとうございます。

センター預かりのままで置いておいても大丈夫ということで

安心しました。

yahooカードのことも、なるほど100万円分使用したポイントといえば

大きいですね。

早速、手続きさせていただきます。

ありがとうございました。

>たくさん

こんばんは。neronaです。

ご参考になれば幸いです^^

お得な情報をありがとうございます。

早速9月末に 楽天カード(JCB)とナナコの申し込みをし、

固定資産税の4期目から銀行振替を中止してもらって

振替用紙が到着したこのタイミングで、まさかポイントつかなくなるなんてショックです。

ナナコがまだ登録まちのタイミングですが、教えてください。

4期目は普通に払うとして、こうなったら来年の税金のために

チャージしておこうと思います。

裏技に書いてあるように、5万円は残高確認していつでも使えるようにし、もう5万円はセンター預かりにするとしたら、センター預かりの分も含め10万円分ポイントがつきますか?

1000ポイントのために、来年の税金を払うまで半年以上もこのままで放っておいて問題ありませんか?

また、yahooカードをと思って公式ページを見ているのですが、

ナナコへのチャージにポイントが付く記載が見つけられず、

また近いうちにやめるのではないかと心配しています。

>たくさん

おはようございます。neronaです。

本当に残念です(´;ω;`)

>裏技に書いてあるように、5万円は残高確認していつでも使えるようにし、もう5万円は

>センター預かりにするとしたら、センター預かりの分も含め10万円分ポイントがつきますか?

つきます。クレジットカードからnanacoへのチャージの時点で対象になります。

>1000ポイントのために、来年の税金を払うまで半年以上もこのままで放っておいて問題あり

>ませんか?

同様の理由で、チャージ自体がポイントの条件なので、nanacoの中に入れたままでも

クレジットカード自体に影響はありません。

>yahooカードをと思って公式ページを見ているのですが、

>ナナコへのチャージにポイントが付く記載が見つけられず、

>また近いうちにやめるのではないかと心配しています。

Yahooカードの方は、昔から記載がないですね(^^;

また、近いうちにやめるかどうかについても可能性としてはあり得ます。

ただ、入会利用で1万ポイント(期間固定ですが)くらいゲットできるキャンペーンが多いので、

それだけでも100万円分税金を払ってやっともらえるポイントだと思うと、入会して損をする

ということはないと思いますので、検討の余地はあると思ってご紹介しています。

教えてください。

ファミマTカードでnanacoにクレジットチャージした時Tポイントの付与はありますか?

またファミマTカードは火曜日と土曜日に使うとポイントが2倍になる様ですが、nanacoにチャージした時もその様に(1.0%)になりますか?

井上さん

こんばんは。neronaです。

この件については、私も貯まるという情報は聞いたことが

あるものの、やったことがないので実践して記事にします!

11がつくらいから、楽天カードではnanacoをクレジットチャージしても、ポイントが付かなくなる様ですよ。案内が、来てました。

>ヒロさん

こんばんは。neronaです。

おっしゃるとおりです。ご連絡ありがとうございました。

記事本文中には取り急ぎ下記の記事へのリンクを張らせていただきましたが、

全般的に見直しが間に合っておらず、わかりづらく申し訳ありませんm(_ _)m

他の方も同様かと思いますので、修正を急ぎます。

楽天カードがnanacoチャージのポイント付与終了で改悪!乗換え先は?

https://shokonoaruie.com/rakuten-nanaco/

貴重な情報をたくさんありがとうございます。このページのnanacoチャージでポイントがつくカード一覧に楽天が残ってます。続く詳細説明は消えているんですが。更新のついでに消してくださいませ。

今は、楽天からANAプラカを経由して、なんとか楽天ポイントをつけてます。

>ゆうこさん

こんばんは。neronaです。

楽天カードは「×楽天カード」としている「できない一覧」のことでしょうか。。。

それとも本人認証の部分でしょうか(こちらはおかしいので消しました。ありがとうございます)。

既にご存知かもしれませんが、ANAプリペイドカードについては4月20日で終了となりますのでご留意ください。

【4/20終了】楽天カードJCBからANA JCBプリペイドカードを経由してnanacoチャージをする裏技

https://shokonoaruie.com/rakuten-anajcb/

はじめまして。

先日 どこからともなくこちらのサイトにたどり着き 税金をnanacoカードで支払う方法は 目から鱗でした。

さっそく、nanacoカードを用意し、楽天カードも申し込み、昨日届いたばかりなのに。。。

今後はクレジットチャージをしてもポイントが付かなくなるとの記事が書かれていてビックリ…( ̄□ ̄;)!!

このタイミングにもビックリ!!

めげずに Yahoo! JAPANカードを作る予定ですが、nanacoカードの名前が主人の場合、Yahoo! JAPANカードも主人の名前でないといけませんか??

と、言いますのも 以前からヤフープレミアム会員に私がなってて どうせなら 私の名前でカードを作りたかったので。

御回答するのよろしくお願いいたします。

>mizumizuさん

こんばんは。neronaです。

残念なことにそうなってまして(-_-;)

ご質問の件ですが、不正利用を防止するために、本人名義のnanacoに

本人名義のクレカでチャージしか認めていないようです(拾ったクレジットカードで

自分のnanacoにチャージできてしまうため)。

ついに楽天カードより、お知らせが来た。

nanacoにクレジットチャージしてもポイントがつかなくなります。

リクルートカードはまだ大丈夫ですか?

——————————————

平素は、楽天カードをご利用いただき、誠にありがとうございます。

「楽天カード利用獲得ポイント」に関する変更についてご案内をさせていただきます。

11月ご利用分(※1)の「楽天カード利用獲得ポイント」進呈より、今後下記ご利用分がポイント進呈の対象外となります。

【対象外となるご利用】

・nanacoクレジットチャージ

・モバイルSuica(※2)

・モバイルSuica年会費

・モバイルSuica(Apple)(※3)

・スマートICOCA(※4)

>kobuchiさん

こんばんは!neronaです。

リクルートカードはまだ大丈夫です!

今日、残念なメールが楽天カードから来ました。せっかくナナコクレジットチャージで税金関係のポイントがついていたのに、11月1日よりポイントが、付かなくなるそうです。私だけですかね? なぜですかね?不思議で、残念でなりません。

>ヘッドさん

こんにちは。neronaです。

残念ながら全員対象のようです。こちら、記事にしましたが、

私もショックです(涙)

【悲報】楽天カードがnanacoチャージのポイント付与終了

https://shokonoaruie.com/rakuten-nanaco/

最近、ナナコカードへのクレジットカードチャージの上限額が29000円から30000円に変わっていませんか?

>テークさん

こんばんは。neronaです。

おっしゃるとおりです。

まだ修正ができておらず、申し訳ありません>_<

ご案内

他のサイトにある記事の紹介は、何やら宣伝めいて気が引けるのですが、その辺の判断は管理者のneronaさんにお任せするとして、nanacoによる税金払いのことを記事にしました。

サイトは基本的に「賃貸経営(=俗に言う大家さん)者」向けなのですが、そこで7月末から節税関係のコラムを連載しています。

その内の1回分を、nanacoによる税金・公共料金払いに割いて、本日(09/04)公開されたのでご紹介です。

このブログでは、06/16に私が、

> 月初/晦日で1枚20万円上限のnanacoチャージと、リクルートの16日

> 起算翌月15日締めの利用額計算を考慮に入れ、さらにそれぞれの納付

> 書の納期限を睨んで、

などとコメントを書き込みましたが、そのマネージメントの一端をエクセル表でどんな風にしているか、画像も公開していますので、参考になるかも知れません。

お時間と興味があれば覗いてみて下さい。

http://www.chintaikeiei.com/column/00000951/

>Hisashiさん

こんばんは!neronaです。

記事ありがとうございました^^

エクセル興味深いですね!というかすごいことになってますね。

支払総額は約206万円ですか。私の5倍ですね(笑)

丁寧な回答をありがとうございます。

>>>ただし、冒頭に書いたようにコンビニ店員さんにはこれを処理するのは相当ハードルが高く、できなかった方も多いので、結果できなくて残りは現金払いになったケースもあるので、やる場合には、現金ももっていくことをおすすめします。

了解です。現金も用意してやってみます。

nanacoモバイルが使えそうなので、モバイルを活用、また、旦那にもnanacoカードを作ってもらい、確実に支払いができるようにしていきたいと思います。

頑張ります。ありがとうございました!

>ワンワンさん

チャレンジャーですね!

あと、店員さんを見て「できそうな人」かどうかもチェックしてください。

手慣れてる人なら高い確率で大丈夫です。

ちなみに、外国人留学生の方はかなりの確率で「伝わらない」ので遠慮してます>_<

コメント失礼します。大変参考になる記事です。ありがとうございます。

質問なんですが、住民税の支払いが1期分で10万円を超えています。

この場合、10万円はなんとかnanacoにチャージして支払いし、残りは現金で支払うという方法になるのでしょうか?

いろいろと調べていくと、nanacoモバイルも併用するという方法があることに気が付きましたが、nanacoモバイルを使用した場合、同じクレジットカードで紐付けができるのでしょうか?こちらでも本当に10万円のチャージができるのか疑問です。

10万円を超える支払いの場合はどのようにすればいいのか、ご存知であれば教えてください。

>ワンワンさん

こんにちは。neronaです。

ブログ休止中につき、返信が遅くなって申し訳ありませんでした。

まず、最初に10万円を超える支払いはコンビニの店員さんがわからない可能性があるため、必ず同額の現金を持参することをおすすめします。

>この場合、10万円はなんとかnanacoにチャージして支払いし、残りは現金で支払うという方法になるのでしょうか?

それも可能です。

>いろいろと調べていくと、nanacoモバイルも併用するという方法があることに気が付きましたが、nanacoモバイルを使用した場合、同じクレジットカードで紐付けができるのでしょうか?こちらでも本当に10万円のチャージができるのか疑問です。

できます。1クレジットカードにつき1nanacoカードと1nanacoモバイルで登録できます。

>10万円を超える支払いの場合はどのようにすればいいのか、ご存知であれば教えてください。

nanacoカードに5万円チャージ+5万円センターお預かり=10万円

nanacoモバイルに5万円チャージ+5万円センターお預かり=10万円

の状態でいけば、20万円まで可能です。

10万円のチャージ方法は次のとおりです。

https://shokonoaruie.com/nanacocard-10man/

ただし、冒頭に書いたようにコンビニ店員さんにはこれを処理するのは相当ハードルが高く、できなかった方も多いので、結果できなくて残りは現金払いになったケースもあるので、やる場合には、現金ももっていくことをおすすめします。

こんにちは。今日楽天カードチャージのナナコカードで初自動車税(督促が付いている納付書) 初固定資産税(1期分)合計49500円を無事支払いました。

後は楽天カードのポイントが付くのが楽しみです。 おまけに、楽天ポイントキャンペーンの街で買い物1000ポイントプレゼントでバイク屋でタイヤを交換して楽天カードで10800円支払って来ました。 今日1日でポイントウハウハです。

>ヘッドさん

こんばんは。neronaです。

支払い報告ありがとうございます^^

督促アリも払えたんですね! 都道府県によっては払えないと

聞いていたのでびっくりですが、払えてよかったですね。

ポイントがつくのが楽しみですね♬

こんにちは。

各種税金をnanacoで払うようにしましたがこの間何かの記事で税金がクレジットカードで払えるようになりましたみたいなことを読みました。

この話は本当でしょうか?

うっすらの記憶で申し訳ないですが。

>美香さん

こんばんは。neronaです。ご無沙汰してます。

返信が遅くなって申し訳ありません。

クレジットカードで支払える税金もありますが、下記の記事のように「手数料」がかかります。

そのため、手数料がかからないnanacoの方が有利ですよ。

【関連記事】国税クレジットカード納付は損!?1%を超える手数料に注意!

https://shokonoaruie.com/kokuzei-noufu/

リクルートカード(VISA)をnanakoクレジットチャージの件、お返事ありがとうございました。

昨日nanakoにログインしてみたところ、登録クレジットカードが、先日はねられたリクルートカード(VISA)に変更されていました。

ちょっと不可思議ですが、とりあえずは解決し、クレジットチャージもできました。 ※ちなみにnanakoは昨年作った物です。

お手数お掛け致しました。

>かずさん

こんばんは。neronaです。

解決できて良かったです^^

お返事ありがとうございます。

やはりウソ情報でしたか・・・

残念ですが、nanacoでコツコツ支払っていきたいと思います。

>ほいほいさん

そうなのです>_< nanacoでコツコツいきましょう!

出来ました! オートチャージ?とかが出来ないというだけで(赤い警告文字で出てたので驚きましたが)次へ進む事が出来無事登録できました。

後は24時間はチャージ出来ないというだけで木曜辺りに実際楽天カードからナナコカードへチャージポイントが入るか試してみます。 ありがとうございました。また報告します!

>浅川裕之さん

こんばんは。neronaです。

無事できたようでよかったです。オートチャージは最近スタートした

ものなのですが、警告文字が出るのですね。貴重な情報ありがとうございました。

これから有効活用しましょう^^

おはようございます。

私は年齢的にこういう事はうといのですが、公共料金を今まで無駄に払って来た様な気がします。

さて、私はナナコカードは4年前から持っていて昨日楽天カード(JCB)が来ました。本人認証も済ませナナコカードへ実際チャージ出来るかナナコのホームページへログインし楽天カードの入力をしていくと このカードからはチャージ出来ませんと表示されました。昨日楽天カード来たばかりなので(土日だし) クレジットカードが反映されてないのでしょうか?それとも一生使えないのでしょうか?

クオカードについて教えてください。

クオカードは公共料金の支払いには使用できませんが、税金の支払いには可能と聞いたのですが、本当でしょうか。

もし可能であれば、常時2.8~3%の還元でうれしいです。

>ほいほいさん

こんばんは。neronaです。

残念ながらその情報は「ウソ」です。税金の支払いはできません。

例えばセブン-イレブンで税金を払おうとすると、公共料金と同様に、

「現金またはnanacoで払えます」と言われて、クオカードの出番はありません。

それ以外のコンビニでも同様です。

記事の中の画像にあったリクルートカード(VISA)をnanakoクレジットチャージ用に登録しようとしましたが、対象外カードとの理由で登録できませんでした。

nanakoの登録可能なクレジットカード一覧

http://www.nanaco-net.jp/service/crecha_cards.html

こちらを確認すると、リクルートカード(VISA)は対象外になる様です。

自分の手順に間違いがあったか、もしくは最近nanako側で変更があったのかもしれません。

以上ご確認できる様でしたら、どうかよろしくお願い致します。

>かずさん

こんにちは。neronaです。

今のところ変更はありません。

リクルートカードVISAが可能なのは

「MUFJ」が発行元だからです。

nanacoカードを手に入れてから11日あけましたか?

本人認証はしましたか?

エラーコードがわかれば原因がわかるかもしれません。

先日「50,000円を越える金額を支払いたい場合は、土日は避けた方が良いようです。」と書き込みしましたが、自分自身どうも納得が行かず、nanaco問い合わせセンターに電話で確認したところ、それは間違いで、クレジットチャージは機械処理されているので、土日でも問題なく使えるそうです。

もしも使えませんと言われた場合でも、店員さんに念のために残高確認をしてもらってください。

50,000円越えでも支払いできるはずです。

>gfishさん

こんにちは!neronaです。

まずは貴重な情報をお寄せいただき、

ありがとうございました。

そして確認いただいたとおり、

土日祝日関係なくできます。

年末年始も大丈夫です。

店員さんが知らないでできないといった

趣旨のことを言われることがあるので、

そこだけ注意でしょうか。

このサイトを参考に、今年4月から税金と健康保険料支払いを口座振替からnanaco支払いに切り替え、これまでは概ね上手く行っていましたが、今日(日曜日)問題に遭遇してしまいましたので、参考までにコメントさせて頂きます。

\89,000の支払いをしようと思い、昨日(土曜日)マネー残高\50,000、センター預かり\29,000までチャージし、今日(日曜日)センター預かり\21,000追加チャージしてセブンに向かいました。

レジでまず\50,000分を処理してもらい、残高確認して貰い残りの\39,000を払おうとしたのですが、センター預かり分の\50,000がマネー残高の方に移せず、残りは現金支払いしかできませんと言われてしまいました。

理由は金融機関が土日は休みのため、土日にチャージした分は月曜日にならないと処理されないそうで、結局\39,000分は現金で支払うことになってしまいました。

マネー残高分の\50,000は処理できたようなので、これはセブン内で処理しているようです。

従って、\50,000を越える金額を支払いたい場合は、土日は避けた方が良いようです。

東京23区に在住ですが、住民税と国民健康保険の納付書が送られてきて、これで概ね来年3月までの税金・公共料金の支払いメドが立ちました。もちろん水道光熱費は月毎に変動がありますが、過去3~4年の実績は記録を取っているので、さほどブレない額を見込みで想定。

取得税など今年限りのものもありますが、総支払額は約206万円ほど。

月初/晦日で1枚20万円上限のnanacoチャージと、リクルートの16日起算翌月15日締めの利用額計算を考慮に入れ、さらにそれぞれの納付書の納期限を睨んで、

・15日までにどの納付書の支払をするか

・納期限(通常月末)に間に合わせるには、どの順番で払うか

・どうしてもYJカードや楽天カードも併用(1%還元)の月が出るか?

などの見通しも付きました。

今年は、現在(4~6月)実施中のYJカードの+2%アップが利いて、通常なら、

206万×1.2%=24,720ポイント

ゲットのところ、31,800ポイント(約1.54%)くらいになりそうです。

郵便局や銀行で払ってれば何も付かないわけですから、正にnanacoを利用してこその錬金術ですね。

>Hisashiさん

こんにちは!neronaです。

>過去3~4年の実績は記録を取っているので、さほどブレない額を見込みで想定。

さすがですね。プロの領域ですね!

>・15日までにどの納付書の支払をするか

>・納期限(通常月末)に間に合わせるには、どの順番で払うか

>・どうしてもYJカードや楽天カードも併用(1%還元)の月が出るか?

緻密すぎます(笑)

>今年は、現在(4~6月)実施中のYJカードの+2%アップが利いて、通常なら、206万×1.2%=24,720ポイントゲットのところ、31,800ポイント(約1.54%)くらいになりそうです。

Hisashiさんも対象でしたか。

これはおおきいですね。全員対象ではないのが残念ですが、該当すればウハウハです。正にnanacoさまさまですね。

それにしても三万円台はすごい!

こんにちは。いつも有益情報ありがとうございます。

貴サイトの情報をもとに、クレカを楽天JCBに変更し、nanacoカードを新規作成し、今年からポイントを増量しています。

さて今回、11万円のコンビニ支払いが発生しましたので、ズクなしさんのコメントを参考にnanaco1枚での支払いにチャレンジしてきました。

1回目、A店員さんがnanacoのセンター預かりのことすら理解せず断念。

2回目、B店員さんが同じくセンターの理解が出来ず困惑。同時に店舗にいたC店員さんを呼びました。C店員さんはハイハイ残高確認ですね、と理解されその場でのクレジットチャージも含め全額支払うことが出来ました。B店員さんは、「私は説明受けてないわ」と言い、C店員さんは「私、なんで知ってるんやろ??」と言ってました。

どちらにしろ店員さんは知らないことであり、たまたま操作してみたら出来た店員さんだけが可能のようです。

支払いは日にちも時間も余裕を持って、行くのが良さそうです。

無事支払い出来たのでうれしくなって書き込みました。

ありがとうございました。

>ななんさん

こんばんは。neronaです。

「nanacoあるある」ですね>_< 私も最近は5万円以内かせめて2枚のカードで10万円以内にしてます。 分からない方に当たるとどうしようもないですし、日にちも時間も余裕もないと 本当にどうしようもありません。 でも、無事支払いできて良かったですね^^ 正直、ポイントゲットしたことよりも この裏技ができたこと自体が楽しかったりします♬ こちらこそ、ありがとうございました。

初めまして、大変興味深く参考にさせて貰ってます。

文中に

「固定資産税だったら1期ごとに4回の支払い(4分割)するのをおすすめします」

とありますが、これは1期ずつ年4回という意味でしょうか?

実は固定資産税が1期28万円あります。nanaco払いで良い方法は有りませんか?

こんにちは。

nanacoで税金まとめて支払う際ですが、自動車税、軽自動車税あわせて50300円まとめてnanacoで。。。の場合。

あらかじめの準備。

一回nanacoに29000円チャージ。

二回目29000円チャージ。

センター預かり以外の50000円分がnanacoにあるってことでいいですか?

で、まとめて50300円は払えないってことですか?

この辺がまだよく分からないのでよろしくお願いします。(^ ^)

>美香さん

こんにちは。neronaです。

この件については、下記の記事をお読みいただくのが早いと思います。

1回目が29,000円の場合、2回目は21,000円(合計50,000円まで)が限度ですが、

下記の裏技を使えば5万300円もいけます。ただ、それぞれ分けた方が楽かもです。

10万円までの税金を1枚のnanacoカードで支払う裏技

https://shokonoaruie.com/nanacocard-10man/

こんにちわ。大変ためになる記事、とても参考になります。

さて基本的な質問ですが、

「納税通知書にバーコードが無いとセブンイレブンでnanaco支払いは出来ない」

という事でしょうか?

横須賀市の納税通知書(固定資産、都市計画税)はバーコードが無くて、悩んでいます。

(地域によりバーコード有り無しがあるのでしょうか?)

>シグさん

こんばんは。neronaです。

コメントありがとうございます。

バーコードがないとできません>_< 横須賀市HPを見てみましたが、そもそもコンビニ納付自体ができないため、 この裏技は使えませんね(;_;) 詳細は、下記の記事にまとめました。ご参考まで。 https://shokonoaruie.com/barcode/

>neronaさん

お返事ありがとうございます。

そうですね。

個人情報は、気にしだしたらキリがないですよね。

気にしないようにして、やってみます。

ありがとうございます。

>こうじさん

そうですね^^ まあ、全然対策になってませんが、

案ずるより産むが易しということで。

詳しい情報をありがとうございます。

個人事業主なので、いろいろと公共料金の支払いがあるので、ぜひ利用してみたいと思います。

ひとつ気になるのは、コンビニで公共料金の支払いをすることによる、店員さんへの個人情報の漏洩です。

支払い方法が、現金であれ、nanacoであれ、同じことだと思いますが、nerona様は、どう思われますか。

>こうじさん

こんばんは。neronaです^^

お役に立てそうで幸いです。個人事業主なら選択肢はたくさんですね!

店員さんへの個人情報の漏えいは、ありうるかもしれませんが、

先日も東京都のクレジットカード納付が漏れましたが、今の時代は

「個人情報は漏れて当然」の時代というか、すでに漏れている時代かと思います。

例えば、某税務署署員が自分が好きなアイドルの確定申告書の中身を

職権乱用で見ていたとか、何でもありです。

1つ、自衛手段をとるなら、自分が普段使う近所のコンビニとは

違う離れたところで支払うことでしょうか。

こればかりは私も答えを持っていませんが、漏れる前提で行動することが

1番なのかなと思います。

答えになっていなくて申し訳ないです>_<

いつも有益情報ありがとうございます。

nanacoでの支払いがだいぶ板についてきました。

どんどんnanaco払いを増やして、ポイントも増やしたいと思っております。

(余計な支払いはなしで)

父の後期高齢者の健康保険料をnanacoで支払いたいのですが、

簡単には行かないような感じです。

何か情報をお持ちでしたら教えてください。

よろしくお願いいたします。

>としおさん

こんばんは。neronaです。

いつもお読みいただき、ありがとうございます^^

ご家族の分もnanaco払いはいいですね!

さて、後期高齢者医療保険料については、nanacoで払ったという方の

情報を聞いたことがないので、残念ながらわかりませんが、

市町村によっては、コンビニ払いも認めているので、それであれば可能かと思います。

ただ、年金から直接天引きしている市町村も多いので、その場合はできませんね。

いつも拝見させていただいています。

初投稿になります。

以前はリクルードカードプラスでナナコチャージして税金など支払っていたのですが、改悪後はリクルードカードで1.2%還元頑張っているものです!

先日試しにやって成功したことを報告したくて投稿しました。

今回の税金は17万円ちょっとのバーコード付き請求書だったのですが、ふつうは10万円までしか1枚のナナコカードでできないと知ってはいたのですが、空いている時間帯に店員さんに試させてとお願いして1枚のナナコカードで17万円ちょっと支払ってきました。

まずは5万チャージと5万センターのカードを準備して、10万円まで支払い

その場でiphoneでクレジットチャージしてすぐにセンター確認してもらって5万支払い、またクレジットチャージして残りを支払ってきました。

理論上1日3回までチャージできるので10万+29000+29000+29000円まで払えると思います。

店員さんと笑いながら試してきました。

クレジットチャージの速度が肝ですかね!!

>ズクなしさん

こんばんは!neronaです^^

理論上わかっているのですが、実際に私はやったことがないので、

貴重な情報、ありがとうございます!

17万円、すごいですね。

実は1度やろうと思ったら、スマホの操作がうまくいかずに

断念して、2枚で払ったことがあるので^^;

店員さんも武勇伝ですね。意外とノリがいい方多いです。

はじめまして

クレカをお得に使いたい!とこちらのサイトにたどり着きました。

とても分かりやすく勉強になりました

なので、もっと早くに知っていたらな~と後悔することも有り…、しかし!やっと楽天カードJCBを、作ることが出来たのでnanacoのチャージしてみます!これで税金も無駄なく支払えそうです

本当にありがとうございました!!

>あけしょうさん

こんばんは!neronaです^^

コメントありがとうございます。

大丈夫です!知ったときが1番早く知った時です。

私も知らなかったときに「なんで知らなかったんだ( ;∀;)」と

全く同じことを思いましたが、そこでやらなかったら、

今はなかったと思います。

これからガンガン払ってください!

nanacoカードのこと

こちらですごく勉強になりました❗

本当にありがとうございます

クレジットカードチャージで

ポイントがつくクレジットなんですが

セゾンVISAカードは

ポイントが付くかご存知でしょうか?

>さなさん

こんばんは。neronaです。

今のところ、セゾンVISAカードについて、nanacoチャージで

ポイントが貯まるという情報はないですね^^;

違うかもしれませんが、MileagePlusセゾンカードVISAは

「※カード年会費・キャッシング・楽天Edyチャージ・

nanacoクレジットチャージ・ココカラクラブカード・

おさいふPonta・PARCOプリカ・ピコカへのクレジット

チャージのご利用については、マイル加算対象外となります。」

とあるので、同様に、難しいように感じます。

http://www.saisoncard.co.jp/lineup/ca041.html

早速のお返事有難うございます!

クオカードの支払いは無理なんですね…。残念です。

以前、ローソンにて現金での支払いが出来たので、バーコードがあった気がします。

ダメ元で、納付書を分割してもらえないか、問い合わせてみます。

>シュウさん

こんばんは!neronaです。

そうですね^^ 分割ができるならいけると思います。

ローソンは残念ですが、バーコードがあるならぜひセブンイレブンで

試してみてください。生命保険や医療保険は私も払えた経験があります。

参考になる記事を有難うございます。質問させて下さい。

学資保険30万円程を支払う場合の方法ですが、以下の考え方で合っていますでしょうか?

リクルートカード(JCB)でnanacoにチャージ→nanacoでQUOカード30万円分購入→ローソンにてポンタカード提示にてクオカードで支払い。

宜しくお願いします。

>シュウさん

こんばんは。neronaです。

残念ながら、その方法は使えません。

まず、記事本文にもあるように、クオカードで税金や公共料金は支払えません。

学資保険も同様です。

あくまでnanacoを使ってセブンイレブンで払う前提です。

また、1回あたりの上限は最大でも25万円ですが、25万円を一括で払うのは

非常に難易度が高いので、個人的にはおすすめしません。

そもそも30万円程度となると、バーコード自体が付与されない可能性が高いです。

ご参考まで。

ご回答、ありがとうございました。

「楽天カードからnanacoにチャージしたポイントがつくのはいつ?」で

わかりやすく解説されており、チャージとポイントについて理解することができました。

>わらびさん

よかったです^^

ポイントがもらえるかドキドキですものね>_<

はじめまして、質問させていただきます。

日曜日に初めて楽天JCBカードよりnanacoカードにチャージしました。

セブンATMで残高確認を行い、きちんとチャージされていることを確認しましたが、

楽天ポイントクラブで楽天スーパーポイントの確認をすると、

ポイントが付与されていませんでした。2日経っても付与されていません。

楽天カードでチャージすると、楽天スーパーポイントはどれくらいで

「楽天カード利用獲得ポイント」として反映されるのでしょうか?

また、チャージによるポイント獲得には手続きが必要なのでしょうか?

ご回答、よろしくお願いします。

>わらびさん

こんばんは。neronaです。

初チャージおめでとうございます^^

答えは「2月13日頃」です。

特に手続きは必要ありませんので、もう少しお待ちくださいね。

詳細は、こちらの記事に具体的に書きましたので、よろしければお読みください。

楽天カードからnanacoにチャージしたポイントがつくのはいつ?

https://shokonoaruie.com/rakutenpoint-nanaco/

こんにちは、以前質問させて頂いたわかです。

早速勇んで店員さんに「nanakoで支払えますか?」と聞いた所、「使えますがポイントは付かないんですよ」との事でした…。

一応ご報告までに書き込ませて頂きました。不要でしたら削除してください。

>わかさん

こんばんは。neronaです。

店員さんのおっしゃる通りで、nanacoポイント自体は

支払っても貯まらないのですが、そのnanacoにチャージするときに

「クレジットカードのポイント」が貯まるので、そっちで得をして

いただければと思います^^

わざわざありがとうございました!

お邪魔いたします。

本ブログを参考に、数年前から「税金のナナコ払い(クレカチャージ利用)」をしている者で、上手くクレカのポイントも獲得できております。(大変ありがとうございます)

●今、一番の懸念事項は、「クレカチャージの利用限度額・回数等が減じられる事態」あるいは「ナナコで税金支払が出来なくなる事態」です。

不幸にしてそうした事態になる場合は、ナナコの公式サイトに事前のニュースリリースが出るとは思うのですが、如何なものでしょうか?

<毎日、ナナコの公式サイトをチェックするのは正直面倒です・・・。>

<セブンイレブンのフランチャイズ・オーナーなどから、「税金等のナナコ払は、レジでの残高確認作業が発生したりして、不慣れな店員(バイトさん)だと不手際が多く、他の顧客を待たせる等迷惑が掛るので、税金等のナナコ払は出来ないようにして欲しい」との声が上がっているかも知れません。確か数年前でしたか、ファミマではナナコと同様な税金支払が出来なくなる改悪がありましたよね・・・。>

以上

>シェルティーのパパさん

こんばんは。neronaです^^

ありがとうございます!お役に立ててうれしいです。

おっしゃるとおりで、私の懸念もそこにつきますが、

安心してください。

毎日私がnanacoの公式サイトをチェックしてます(笑)

また、クレジットカード自体についても、目を光らせて、

改悪がないかチェックしてます。

よろしければ、今後もこちらのブログに遊びに来てください^^

初めまして、質問失礼致します。

以前セブンイレブンにて公共料金を支払った所、「お支払いは現金のみ」と確認画面に出ていました。nanacoで支払うには何か事前に公的な手続きが必要なのでしょうか。(クレジットカードによるチャージ以外)

>わかさん

こんばんは。neronaです。

セブンイレブンのレジにて店員さんに

バーコード付きの公共料金の支払用紙を

渡して「nanaco払いでお願いします」と

言ってみてください。

特に事前の手続きは不要です。

店員さんのレジの操作が何か違うのかもしれませんが、

現金またはnanacoで支払ができると画面に

表示されると思います。

訂正・・・

本人認証サービス出来ました!

JCBサイトからではなくYahoo! JAPANカードの会員メニューからでした。

Yahoo!Yahoo!カード>カード会員サービスメニュートップで、右下の方に「本人認証サービスの登録・停止」があり、そこから認証登録完了。

nanacoにも登録完了です(^_^)v

お騒がせいたしました。

>ゆぅさん

おはようございます。neronaです。

すみませんでした(;_;)

前に方法が間違っていたので直した

つもりがそのままになってました。

4つのカードとも、それぞれやり方を

示した記事を作っているところでしたが、

そのままにしていたとは(;_;)

それなのに、わざわざコメントありがとうございます^^

ひとまず本文だけ直しました。

年末年始でnanaco関連記事増やしますね!

初めまして♪

Yahoo!カードを登録しようとまずはJCBの「本人認証サービス」へ・・・

ところが「MyJCBへ登録できるカードは「354」「355」「3573」から始まるカードです。」と。

私のは3586から始まり他のJCB付きカードを見てもどれも358・・・

途方に暮れております(´;ω;`)ウゥゥ

質問でもよろしいですか。

nanacoカードにメインのクレジットカード「TS3カードJCB」でチャージしたいのですが、ポイントつきますか。教えてください。

>にづかさん

こんばんは。neronaです。

今のところ、できるという情報はゼロです。

公式サイトでは楽天edyとPitapaのみ記載があり、

しかも還元率0.25%なので、仮にnanacoチャージが

できても還元率の低さが気になるところです。

http://www8.ts3card.com/point/detail.html

早速にご返信ありがとうございました。

通常の公共料金や税金をクレジットの引落しで

リクルートカードプラス(還元率2%)として

クレジットの引落しに対応していない公共料金や税金を

リクルートカード(還元率1.2%)でナナコ併用ということですよね?

うちは公共料金の支払いがメインであまり買い物をしないので

リクルートカードプラスを使っています。ほかにはない高還元率?2%が魅力的です。たまったポイントはJALマイレージとか、じゃらんで旅行予約に使っています。これって有効な使い方なんでしょうかね?

余談ですがドコモのゴールドカードもあるのですが10倍ポイントとか歌っていますがどういう使い方がいいのでしょうか?またアメックスゴールドって年間費が高いですが魅力ってなんですかね?

長々とすいませんでした。ご存知あれば教えてください。リンクでもいいです。

>隆さん

こんばんは^^ neronaです。

>通常の公共料金や税金をクレジットの引落しで

>リクルートカードプラス(還元率2%)として

>クレジットの引落しに対応していない公共料金や税金を

>リクルートカード(還元率1.2%)でナナコ併用ということですよね?

そうです!ベストな使い方ですね。

ポイントもマイル交換や旅行で使われるのはいいですね^^

リクルートのサービスで使うのは得です。

あとはPontaに交換して、ローソンでお試し券を利用して、150円の飲み物を

50円相当のポイントで購入できるなどがあります。

ドコモのゴールドカード(dカードゴールド)ですが、10倍ポイントが有効なのは

ドコモのスマートフォンの支払いで使うと得するカードですね。

スマホ代に月1万円以上払うならいいかな~、と思いますが、そんなにスマホは使わない

なら年会費がもったいないかもです。

また、アメリカン・エキスプレス・ゴールド・カードは空港ラウンジ利用が無料で

人気ですね。たくさん旅行をするならアリだと思いますが、私のように

家にいるのが大好きな人間にとっては、やはり年会費がもったいないです(笑)

そのため、年会費無料カードをどうしてもすすめてしまいます。

すいません、初歩的な質問なのですが・・・

リクルートカードプラスで公共料金を銀行口座引落としでなくクレジットの引き落としにするのとリクルートカードでナナコを使って支払いするのは一緒ですか?

>隆さん

こんばんは!neronaです。

ご質問、ありがとうございます^^

リクルートカード(還元率1.2%)でよろしかったでしょうか?

クレジットカード払いできるものは、おっしゃる通りで、

クレジットの引落しもnanacoも還元率は変わりません。

それなら、当然、クレジットの引落しで十分ですね^^;

クレジットの引落しに対応していない公共料金や税金が裏技の

対象とお考え下さい。

なお、リクルートカードプラス(還元率2%)は、現在、nanacoチャージで

ポイントがたまらなくなっているので、nanaco支払いは還元率0%となり、

クレジットで引き落としを継続した方がいいですね。