「夫の会社に私が産休育休中なので配偶者控除ができるかと聞いてもらったら

『奥さんは出産手当金や育児休業給付金もらってるから無理でしょ』

と言われました」

もしそんなやりとりをしていたら、会社が間違っている確率が9割です。

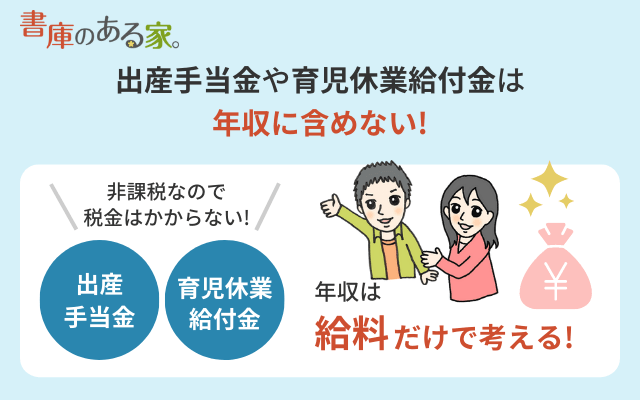

- 健康保険からもらえる出産手当金

- 雇用保険からもらえる育児休業給付金

は、いわゆる「123万円の壁※」を考えるときには含めないからです。

※令和7年分から20万円引き上げられました(以前は「103万円の壁」)。

また、出産一時金も含めません。

関連 共働きでも産休・育休中は扶養に入れる!配偶者控除・配偶者特別控除で節税しよう!

※年末調整のまとめ記事はこちらです。

もくじ

配偶者控除と出産手当金・育児休業給付金の関係

多くの会社では産休・育休中は「働いていない」ので、給料を出しません。

しかしそれでは安心して出産後、会社を休めません。

自分(=今回は妻)が加入している

- 健康保険から「出産手当金」

- 雇用保険から「育児休業給付金」

がもらえます。

この2つの育児休業中にもらえる収入は、配偶者控除を考える際には、全く異なる意味をもちます。

(1) 会社からもらう給料としての手当

少数派ですが、産休・育休中も会社から「給料」としてもらう場合には、配偶者控除の判定上、含めて考えます。

(例)

- 産休前の給料+産休・育休中の会社からの給料

- 産休・育休中の会社からの給料+育休後の給料

(2) 出産手当金・育児休業給付金をもらう場合

一方、出産手当金・育児休業給付金は配偶者控除の判定上カウントしません。

両方とも税金がかからない収入だからです。

これらを除いた金額、つまり会社から直接もらった給料だけで年収を考えます。

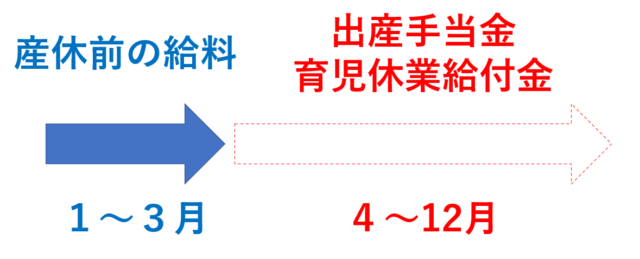

(例)

- 産休前の給料

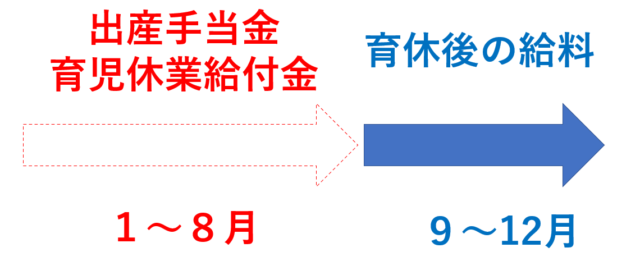

- 育休後の給料

ここに出産手当金・育児休業給付金を含めて考えません。

(例1)

⇒1~3月に会社からもらう給料だけで判定

(例2)

⇒9~12月に会社からもらう給料だけで判定

なお、会社から夏・冬のボーナスをもらう場合は、これも給料の一部なので、配偶者控除の判定上、含めて考えます。

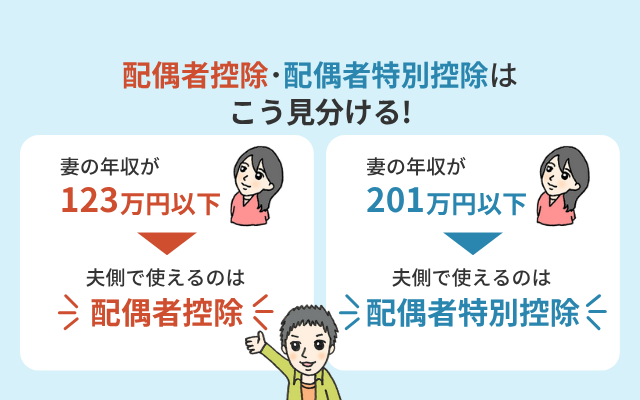

配偶者控除と配偶者特別控除は「給料のみ」の場合、次の年収かどうかで判定します。

- 年収123万円以下:配偶者控除の対象

- 年収123万円超 約201万円以下:配偶者特別控除の対象

したがって、「産休前の給料」または「育休後の給料」が123万円以下なら配偶者控除の対象になります。

もし123万円を超えても約201万円以下なら配偶者特別控除の対象です。

理解してくれないなら「根拠」を提出しよう!

残念ながら説明しても理解してくれない場合は、根拠を提出しましょう。

国税庁サイトに「配偶者控除」というページがあります。

このページのリンクを送るか、印刷して渡しましょう。

この中の5・6番目のQ&Aに、根拠が書かれています。

出産手当金

Q5

出産育児一時金や出産手当金は、控除対象配偶者の判定上、合計所得金額に含める必要があるのでしょうか。A5

健康保険法第101条の規定に基づき支給される出産育児一時金や同法第102条の規定に基づき支給される出産手当金は、同法第62条の規定により課税されないこととなっていますので、控除対象配偶者に該当するかどうかを判定する場合の合計所得金額には含まれません。

育児休業給付金

Q6 育児休業給付金は、控除対象配偶者の判定上、合計所得金額に含める必要があるのでしょうか。

A6 雇用保険法第61条の4の規定に基づき支給される育児休業給付金は、同法第10条に規定する失業等給付に該当し、同法第12条の規定により課税されないこととなっていますので、控除対象配偶者に該当するかどうかを判定するときの合計所得金額には含まれません。

配偶者控除の判定で利用する「合計所得金額」に「含まない」ので、考えなくていいということです。

それでも理解してくれないなら「確定申告」をしよう!

それでも理解してくれない場合、これ以上はギブアップです。

年末調整ではあきらめて夫側で確定申告をしましょう。

年末調整でやっても、確定申告でやっても、節税になる金額は変わりません。

手間はかかりますが、その分、返ってくるお金を考えればやるべきです。

是非チャレンジしてみてください。

関連 共働きでも産休・育休中は扶養に入れる!配偶者控除・配偶者特別控除で節税しよう!

関連 働くママの産休・育児休業中にもらえるお金と社会保険・税金

関連 130万円と106万円の壁とは?パートで働く人が扶養内で働くために気をつけること

※年末調整のまとめ記事はこちらです。

2 件のコメント

配偶者特別控除の手続きは年末調整のとき、会社に提出する書類に書くだけですか?

それとも出産後育休中の間に何かしないといけない手続きなどあるのでしょうか?

>たくみさん

こんにちは。neronaです。

配偶者特別控除の手続きは、「ご主人様の会社」に対して年末調整で書類を書けばOKです。

特にそれ以外の手続きはありません。

10月頃に下記の記事で令和元年分の配偶者控除申告書の書き方を解説予定です。

https://shokonoaruie.com/haitoku/