2か所の会社から給料をもらっていると、年末調整とか確定申告がどうなるか気になりますよね。

結論から言えば、2か所の会社からそれぞれ源泉徴収票をもらいますが、自分で確定申告をする必要があります。

ただし、一定の条件を満たす場合は確定申告が不要になることもあります。

この記事では、2か所から給料をもらっている人の年末調整・確定申告・住民税の注意点について解説します。

※年末調整に関するまとめ記事はこちらをお読みください。

もくじ

2か所から給料をもらっている人の年末調整

年末調整だけで所得税の計算ができない!

A社だけで働いているのであれば、年末調整で所得税の計算を終了することができます。

一方、A社とB社の2か所で働いていると、「A社」は

- B社でいくら給料を払っているのか?

- B社でいくら税金を天引きしているか?

という情報を知らなければ、正しい税金の計算ができません。

もし「B社」で年末調整をする場合も、A社から情報をもらわないと計算ができません。

これが3社、4社と増えていくと大混乱になるのは想像がつくと思います。

2社で働いている場合には、年間に支払った給料や天引きされた所得税が書かれた源泉徴収票を2枚もらいます。

しかし、このままでは正しい所得税の計算にはなっていません。

その給料や天引きされた所得税を合算して再計算した

「確定申告書」

を税務署に提出する必要があります。

2社に「扶養控除等申告書」を提出していませんか?

よくある誤りが2か所以上の勤め先に「給与所得者の扶養控除等申告書」を提出しているケースです。

この書類は、入社時や年末調整の際に配られる書類です。

原則として提出できるのはメインの勤め先の1か所だけです。

2か所目以降は提出しません。

2か所以上の勤め先に「扶養控除等申告書」を提出していた場合、天引きされる所得税が0円になる場合もあります。

しかし、それは本来間違いです。

自分で確定申告をして正しく所得税の計算をし直す必要があります。

公式 国税庁「2か所以上から給与をもらっている人の源泉徴収」

2か所から給料をもらっている人の確定申告

2か所から給料をもらっている方が2枚の源泉徴収票をもとに確定申告する場合、次のように合計金額で結果が変わります。

(1) 合計した年収が103万円以下なら還付も

年収103万円以下の場合には、その年に支払う所得税は0円です。

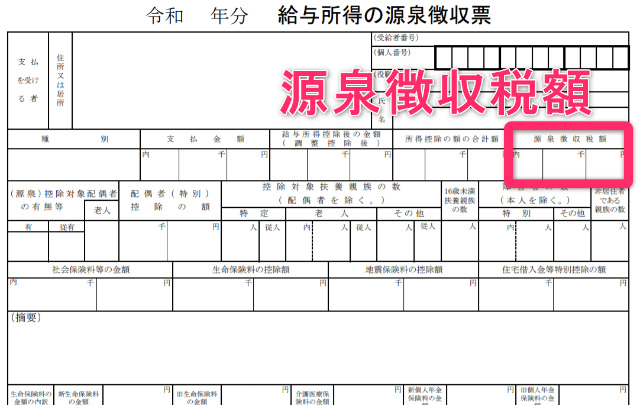

もし、2か所以上の勤め先からもらった源泉徴収票の「源泉徴収税額」に0円以外の金額がある場合は、

源泉徴収された所得税が払いすぎ

です。

確定申告をすれば還付されます。

(2) 合計して年収103万円超なら納付も

一方、合計して年収が103万円を超える場合は

天引きされた金額がないか少ない

ため、納付する必要があります。

このとき、生命保険料控除や社会保険料控除があれば、控除することで結果的に納付が不要になる場合もあります。

(3) 2か所給与でも所得税の確定申告が不要な場合

次の条件を満たす場合には、「所得税の確定申告」が不要になる制度があります。

- 「メインの給料」が年末調整済み

- 「サブ給料の年収」と「雑所得など給与所得・退職所得以外の所得」の合計が20万円以下

本来は確定申告をすべきですが、副業部分が20万円以下なら納税者も税務署もお互いに手間がかかるからやめておこうという制度です。

ただし、これはあくまで

「確定申告自体をしなくてもいいですよ」

という制度です。

医療費控除やふるさと納税で確定申告をする場合は、副業部分が1円でもあれば、一緒に確定申告が必要になります。

詳細は次の記事をお読みください。

関連 【確定申告】会社員の副業は20万円以下申告不要制度に注意!

2か所から給料をもらっている人の住民税

ここまでは「所得税」の話を中心に見てきましたが、最後に住民税も確認しましょう。

住民税の場合、次のタイミングで市町村に税金に関する情報が送られます。

- 年末調整:会社から「市町村」に

- 確定申告:税務署から「市町村」に

そのため、会社は知らなくても2か所で働いていることを「市町村」が把握できる仕組みになっています。

また、所得税と違って、住民税はサブの年収が20万円以下なら申告不要というルールはありません。

所得税の確定申告が不要な場合であっても、別途、住民税の申告書を市町村に提出する必要があるのでご注意ください。

関連 【確定申告】会社員の副業は20万円以下申告不要制度に注意!

まとめ

2か所から給料をもらっている人の年末調整・確定申告・住民税の注意点について解説しました。

不安な方は最寄りの税務署や自分が住んでいる市町村に確認をすることをおすすめします。

※年末調整に関するまとめ記事はこちらをお読みください。

20 件のコメント

nerona様

質問させてください。

夫は自営業(白色申告)で私は専従者として雑務を手伝っています。

副業として昨年アルバイトや派遣の収入がありました。

バイト先から年末調整の書類を出すかどうするか聞かれているのですが、副業全ての収入を合計しても専従者控除額(86万円)よりわずかばかり低かったのです。

夫の去年の収入がまだ把握できてないのですが、

この場合年末調整はどこですればいいでしょうか?

よろしくお願いします。

>さいとうさん

こんばんは。neronaです。

パートを掛け持ちしてる時点で「そもそも専従者なのか?」という非常に微妙な問題があり、私の回答できる範囲を超えているようです。

残念ながらお役に立てず申し訳ありません。

短時間で僅かな収入でも、掛け持ちバイトだと専従者?となる可能性含みますね。ご回答ありがとうございました。

正社員で勤務して年収350万程(会社で年末調整あり)

元々副業をしていましたが2つ掛け持ちですることになり

①だけの時は確定申告不要でしたが②をするにあたり

確定申告や所得税、住民税について良く分からなくなりました。

①月々1.5万~2万、年間12万程(毎月明細と源泉あり)

②月々2~3万、年間30万程予定(明細等なし、日払い)

※②はのちに源泉発生すると面接時に言われました。

確定申告や住民税の申告をする必要がある場合

どのようにしたら良いでしょうか?

>masaさん

こんにちは。neronaです。

①は下記の記事の「(2) 2か所以上から給料をもらう場合」の部分の話かと思います。

https://shokonoaruie.com/20man-rule/#i-2

一方、②は正直、給料なのか報酬なのか不明です。

源泉が発生する場合、

・給与→源泉徴収票をもらう

・報酬→何もなし(または支払調書など明細をもらう)

のいずれかが一般的です。

必ず勤務先に詳細をご確認ください。

なお、確定申告は国税庁の「確定申告書等作成コーナー」を利用して作ることができます。

https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

おはようございます。

令和2年度年末調整の給与所得者の基礎控除申告書部分について、悩んでおります。

現在B社から、A社に転籍出向しており、健康保険証はA社です。

今までA社の年末調整で生命保険等の控除をして頂き、B社も次年度分の年末調整の異動申告の紙を提出、

両方から源泉徴収票をもらって、副業分を雑所得として合わせて確定申告 していました。

(住民税はA社分のみ天引き、他分は普通徴収で自分で納税してます)

今年から「給与所得者の基礎控除申告書部分」欄に、A社、B社、その他の所得合計を記載する様な

仕様となっていますが、A社はB社から給与額を知らないため、あまり書きたくありません。

(もちろん全て足しても、900万円には遠く及びません)

また、11月末頃に入籍を予定しており、生命保険等の控除証明書も再発行に時間を要します。

そのため、確定申告で控除をしようと思っています。

上記の様な状態ですが、

①「給与所得者の基礎控除申告書部分」欄に、A社のみの給与所得を記入

②生命保険の控除をA社で依頼せず、確定申告で行う

のは、違法だったり誰かに迷惑をかけたりするんでしょうか?

よろしくお願いします。

>えみさん

こんにちは。neronaです。

そうですよね。基礎控除申告書ってひどいですよね。

しかもこれが影響するのって実質的には所得2,400万円を超える日本でも

ごく少数の人の話のために、ほかの99.9%の人が巻き込まれています。

違法かどうかのジャッジはできませんが、正直、最後に確定申告をすれば

結論は同じなので、もし私なら、同じように確定申告で適正申告します。

ただ、後日、「住民税の計算明細(翌年6月頃)」を見るとB社の給与額は

A社にわかる可能性はあります(個人情報保護をしている市町村は大丈夫ですが)。

neronaさん

見解を頂きありがとうございます。

巻き込まれ事故なんですね(笑)

納めるものはきっちり納めて行きたいと思っているので、確定申告頑張ります。

年末調整は、A社分で記入して様子見しようと思います。

どうもありがとうございました。

現在、アルバイトを2つ掛け持ちしています。

A社をメインで働いており、扶養控除の申告書も提出しています。

B社に申告書の提出はしておりませんでしたが、掛け持ちしていることを伝えていなかったため

今月までは甲欄、それ以降を乙欄にした源泉徴収票を2枚渡すので、A社の源泉徴収票と合わせて

確定申告するように言われました。

イラストでもあったように、掛け持ちの場合は確定申告が必要とおっしゃっていますが、

メインの会社で年末調整したうえで、確定申告も必要ということでしょうか。

>原さん

こんばんは。neronaです。

>今月までは甲欄、それ以降を乙欄にした源泉徴収票を2枚渡すので、A社の源泉徴収票と合わせて

確定申告するように言われました。

そんなことがあるんですね・・・。

このパターンは初めて見ます。

そもそもB社は「扶養控除申告書を提出していない(掛け持ちを知っているかどうかは無関係)」のに

「甲欄」で徴収していた時点で「間違っている」のですよね。

本来ならB社は今月分までの給料について乙欄で再計算して徴収すべきではないかと思いますが、

確かにB社に言うとおり、確定申告をすれば正しい所得税の計算がされて過不足が精算されるので、

B社のミスを帳消しにできますね・・・。

複数ヶ所で働いていて、うち一つは自分の合同会社で収入がほぼない状態・他の合計は年間200万円程度という状態ですが、当然自分の会社でも年末調整は必要なんですよね?

>晴さん

こんにちは。neronaです。

基本的に「給料」を支払っている限りは必要ですね。

給料が0円でも税務署に「納付額0円」で源泉税の納付書を提出します。

メインが年収600万くらいで、確定申告は会計士がいてやって頂いています。

週一で日払いのアルバイトを検討してるのですが、バレてしまうでしょうか?

>ちゃんちゃんこさん

こんばんは。neronaです。

会計士の先生が確定申告をされているということであれば

ぜひとも先生にご確認ください。状況が良くわからないので

適切な答えは残念ながらできません。

はじめまして。

現在の会社では年末調整したのですが、その前に40日間位の契約で働いていたところで扶養控除等申告書をお恥ずかしながら勘違いで提出せずに勤務しており、乙欄にチェックがある源泉徴収票が送られてきました。所得控除はありません。

こちらを確定申告しようと思っていたのですが、読んでいるうちにもしかして私はその分は確定申告しなくて良いのでは?と思ったのですがどうなんでしょうか?

>みかんさん

こんにちは。neronaです。

大変残念ながら私の方では判断することができないので、税務署にご確認いただければと思います。

税金に関する相談は税理士または最寄りの税務署へ

https://shokonoaruie.com/zeimusodan/

はじめまして。

読んでいるうちにわからなくなったので教えてください。

2ケ所でパートしています。

メイン:平均月3万円ぐらい。税金は差し引かれていません。

サ ブ:平均月1.5円ぐらい。所得税が差し引かれています。

どちらの会社からも源泉徴収票はもらっています。

サブの会社には他で勤めていることを話していますが、メインの会社には伝えていません。

サブの会社分の確定申告をすると支払った所得税分が戻ってくると思うのですが、そうするとメインの会社には掛け持ちしていることが知られてしまうのでしょうか?

よろしくお願いします。

>ぷみさん

こんにちは。neronaです。

既に年末調整の段階で2つの会社から市町村に情報はいっているので、

バレる可能性はあるかと思います。

副業で毎月4万円位のバイト料です。

が、10%程度の所得税が引かれています。

源泉徴収票もいただけてません。

副業先の会社としては

・10%天引き

・源泉徴収票の未作成

上記は当然の事なのでしょうか?

>泉さん

こんばんは!neronaです。

内容がわからないので正確な答えはできませんが、その副業が「報酬」に該当するなら「当然のこと」です。

次の記事に2つの可能性をまとめてみたのでお読みください。

副業で源泉徴収票や支払調書がもらえないのはなぜ?義務じゃないの?

https://shokonoaruie.com/fukugyo-chosho/