この記事では

- 源泉控除対象配偶者

- 同一生計配偶者

- 控除対象配偶者

とは誰のことなのか?

それぞれの違いをわかりやすく説明します。

令和7年分から基準となる年収が変わっているのでご注意ください。

これらの言葉は

- 源泉徴収(毎月の税金の天引き)

- 年末調整・確定申告

にそれぞれ関係があります。

| 配偶者の種類 と関連する控除 |

源泉徴収 | 年末調整 確定申告 |

| 源泉控除対象配偶者 ⇒配偶者(特別)控除 |

○ | ― |

| 同一生計配偶者 ⇒障害者控除 |

○ | ○ |

| 控除対象配偶者 ⇒配偶者控除 |

― | ○ |

※年末調整のまとめ記事はこちらです。

もくじ

源泉控除対象配偶者

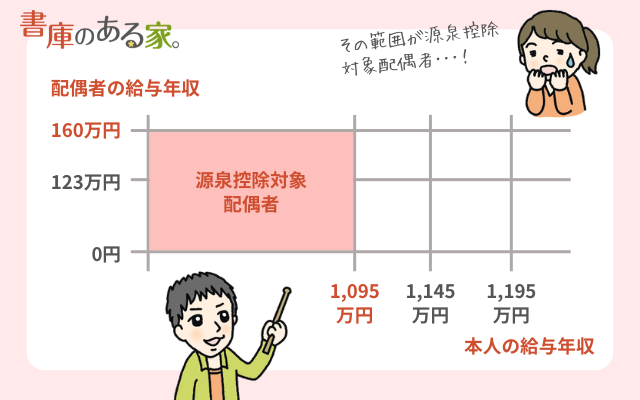

「源泉控除対象配偶者」とは?

- 本人の合計所得金額:900万円以下

- 配偶者の合計所得金額:95万円以下

- 配偶者は本人と生計を一にしていること

の条件を満たす場合の配偶者のことです。

しかし「所得」と言われてもわかりづらいと思いますよね。

「年収」で説明すると、

- 本人:年収1,095万円以下※1

- 配偶者:年収160万円以下※2

の場合の配偶者が該当します。

※1 所得金額調整控除の適用がある場合は年収1,110万円以下

※2 令和7年分から10万円引き上げられました(以前は「150万円」)。

毎月の源泉徴収の計算で利用(配偶者控除・配偶者特別控除)

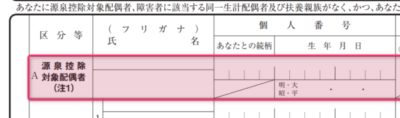

扶養控除申告書の中で、「源泉控除対象配偶者」について記載する欄があります。

それが「A 源泉控除対象配偶者」です。

「源泉控除対象配偶者」に該当すると

配偶者控除または配偶者特別控除

により38万円の控除を受けることができます。

これがいわゆる「税金上の扶養」です。

毎月の給料から天引きされる所得税を計算するときに、その人の扶養親族等が「1人」いるものとして計算します。

扶養親族等が「0人」の場合よりも少なく所得税が計算されます。

年末調整のときには、配偶者控除・配偶者特別控除を受けるために別途「配偶者控除等申告書」を提出します。

つまり源泉控除対象配偶者は「毎月の源泉徴収」のために出てくる考え方です。

同一生計配偶者

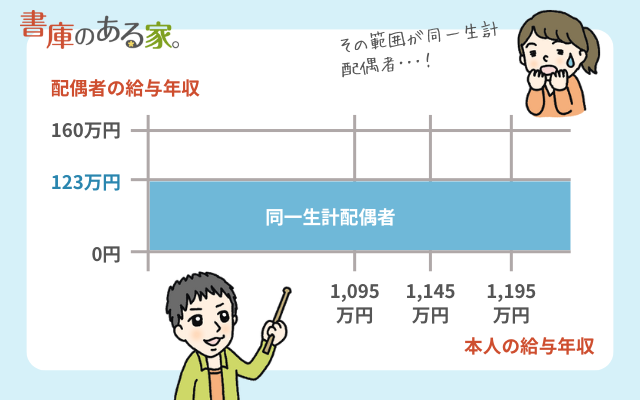

同一生計配偶者とは?

- 本人の所得:制限なし

- 配偶者の合計所得金額:58万円以下※

- 配偶者は本人と生計を一にしていること

の条件を満たす場合の配偶者のことです。

※令和7年分から10万円引き上げられました(以前は「48万円」)。

分かりやすく言うと、夫婦ともに「給料のみ」をもらっているとして、

- 本人:年収に制限なし

- 配偶者:年収123万円以下※

の場合の配偶者が該当します。

※令和7年分から20万円引き上げられました(以前は「103万円」)。

源泉徴収・年末調整・確定申告の計算で利用(障害者控除)

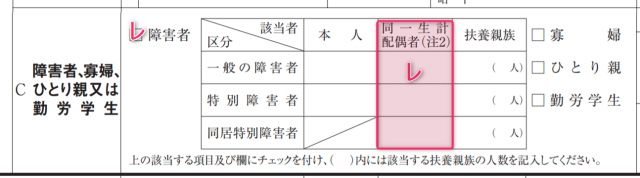

障害者控除は、本人と生計を一にする所得58万円以下(給料だけなら年収123万円以下)の人が対象となります。

扶養控除申告書の中で、「同一生計配偶者」について記載する欄があります。

それが障害者控除の欄です。

毎月の給料から天引きされる所得税を計算する際に、その人の扶養親族等がさらに「1人」いるものとして加算して計算します。

あからじめ障害者控除の影響を考慮して「0人」の場合よりも少なく所得税を計算するためです。

また、障害者で「同一生計配偶者」に該当する場合には、年末調整や確定申告でも障害者控除の対象として控除されます。

控除対象配偶者

「控除対象配偶者」とは?

- 本人の合計所得金額:1,000万円以下

- 配偶者の合計所得金額:58万円以下※

- 配偶者は本人と生計を一にしていること

の条件を満たす場合の配偶者のことです。

「配偶者控除」の対象になります。

※令和7年分から10万円引き上げられました(以前は「48万円」)。

夫婦ともに「給料のみ」をもらっている場合

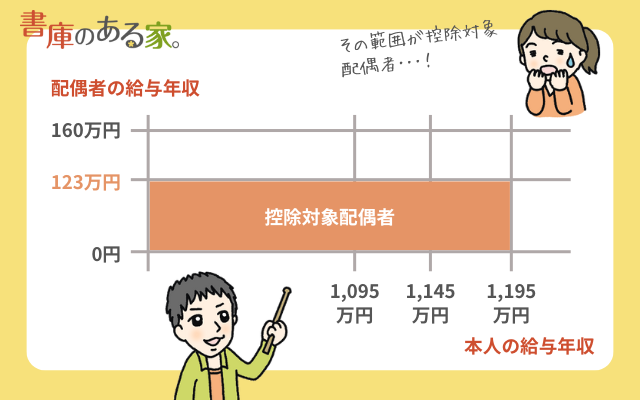

- 本人:年収1,195万円以下※1

- 配偶者:年収123万円以下※2

の場合の配偶者が該当します。

※1 所得金額調整控除の適用がある場合は年収1,210万円以下

※2 令和7年分から20万円引き上げられました(以前は「103万円」)。

年末調整・確定申告の計算で利用(配偶者控除)

- 源泉控除対象配偶者:毎月の源泉徴収の計算で利用

- 控除対象配偶者:年末調整・確定申告の計算で利用

この2つは似ていますが、利用する場面が異なります。

本人の所得が1,000万円以下であることが「配偶者控除」の対象者の条件となります。

本人の年収が高い場合には、次のように控除額が減ってしまうため節税額も減ります。

| 本人の 年収※1 (所得金額) |

控除額 |

控除額 (老年※2) |

| 1,095万円以下 (900万円以下) |

38万円 | 48万円 |

| 1,095万円超 1,145万円以下 (900万円超 950万円以下) |

26万円 | 32万円 |

| 1,145万円超 1,195万円以下 (950万円超 1,000万円以下) |

13万円 | 16万円 |

※1 所得金額調整控除の対象となる場合はそれぞれ15万円を加算

※2 老年控除対象配偶者(70歳以上の配偶者)がいる場合には、控除額は表のとおり少し多くなります。

配偶者特別控除の対象となる配偶者

上記3つの配偶者の他に、特に用語はありませんが「配偶者特別控除の対象となる配偶者」もいます。

- 本人の合計所得金額:1,000万円以下

- 配偶者の合計所得金額:58万円超133万円以下

- 配偶者は本人と生計を一にしていること

の条件を満たす場合の配偶者のことです。

夫婦ともに「給料のみ」をもらっている場合

- 本人:年収1,195万円以下※

- 配偶者:年収123万円超 約201万円以下

の場合の配偶者が該当します。

※所得金額調整控除の適用がある場合は年収1,210万円以下

詳細は次の記事をお読みください。

関連 配偶者控除と配偶者特別控除の条件と違いは?妻や夫を扶養にして節税しよう!

まとめ

源泉控除対象配偶者・同一生計配偶者・控除対象配偶者の違いについて確認しました。

| 配偶者の種類 と関連する控除 |

源泉徴収 | 年末調整 確定申告 |

| 源泉控除対象配偶者 ⇒配偶者(特別)控除 |

○ | ― |

| 同一生計配偶者 ⇒障害者控除 |

○ | ○ |

| 控除対象配偶者 ⇒配偶者控除 |

― | ○ |

利用場面に応じて「本人」と「配偶者」の年収の上限を設けていますが、1つずつ見ていけばそれほど難しい話ではありません。

なお、年末調整の書類の書き方については次の記事をお読みください。

関連 扶養控除申告書

関連 配偶者控除等申告書

※年末調整のまとめ記事はこちらです。

8 件のコメント

丁寧な記事で非常に助かりました

1点まとめの表の意味合いに関して質問があります

1番右の列の年末調整・確定申告欄の記載の

意味が何を指しているのかがよく解りません

特に源泉控除対象配偶者の行の ― の意味合いが

よく解りません

ご教示頂けると助かります

よろしくお願いいたします

>経理初心者さん

おはようございます。neronaです。

源泉控除対象配偶者は「毎月の源泉徴収だけ」に

出てくる考え方で、年末調整や確定申告では

関係がないものとなるため「ー」としています。

年末調整で配偶者控除を受けるためには

今年から配偶者控除等申告書を提出する

のが義務になったのもその証拠の1つです。

つまり、

平成29年までは扶養控除申告書の中で

控除対象配偶者に該当なら

毎月の源泉徴収も配偶者控除も適用

平成30年からは

扶養控除申告書で源泉控除対象配偶者なら

毎月の源泉徴収で扶養親族等の数を1人と反映。

年末調整で配偶者控除等申告書を提出して

配偶者控除が適用。

とわかれたことによります。

確定申告でも源泉控除対象配偶者という言葉は

一切出てきません。

>平成30年からは

>扶養控除申告書で源泉控除対象配偶者なら

>毎月の源泉徴収で扶養親族等の数を1人と反映

>年末調整で配偶者控除等申告書を提出して

>配偶者控除が適用

>とわかれたことによります

上記記載納得しました

1点確認ですが源泉控除対象配偶者に該当する場合

に年末調整時に改めて配偶者控除等申告書の提出が

必要にはなり、また配偶者の所得金額によって

配偶者控除又は配偶者特別控除と所得控除の違い

こそありますが控除額自体はいずれにしても

38万控除となるとの認識でいますが

よろしいでしょうか?

度々のご連絡恐れ入りますが

返信頂けると助かります

よろしくお願いいたします

>経理初心者さん

そうですね。源泉控除対象配偶者に該当する場合というのは

「38万円控除」を念頭に置いて設定されています。

配偶者控除・配偶者特別控除が混ざって従来の考えだと

違和感があるかもしれませんが、もともと配偶者控除(38万円控除)ができる人を

対象にしたら、配偶者特別控除の人も一部「38万円控除できる人」だから

一緒にしてしまえとして源泉控除対象配偶者に入れたのではないかと推測します。

おかげでこんな記事を書かないといけないくらい複雑になりましたが(;’∀’)

度々の回答ありがとうございました

税務署が発行している書類はわかりづらく

困っていましたおかげ様で頭の中が

すっきりしました

ありがとうございました

>経理初心者さん

いえいえ。参考になれば幸いです^^

今度もこういうものほど丁寧に記事にできるよう努力していきます。

https://shokonoaruie.com/haigusha-teigi/#2-1_103

の中で、

『※平成29年までは「控除対象配偶者」と呼ばれていましたが、平成30年分からは全く条件で「同一生計配偶者」という名前に変わりました。』

という文章がありますが『全く条件』は脱字では?

ご指摘ありがとうございます!!

おっしゃるとおりですね>_< 「全く同じ条件」に修正しました! 今後もお気づきの点があれば、コメントいただけると大変助かります!