配偶者の年収が123万円以下の場合には「配偶者控除」の対象になります。

123万円を超えると配偶者控除の対象外になるため、123万円の壁と呼ばれています。

※令和6年分までは「103万円の壁」でした。

年末に123万円以内に調整して働こうとしている場合は、次の記事を先にお読みください。

この記事では年収123万円以下の場合の妻と夫の年末調整書類の書き方についてまとめました。

夫婦で年末調整書類を書くときの参考にしてください。

今回は年収123万円以下の方を「妻」にしていますが、夫が年収123万円以下の場合も同じです。

夫と妻を入れ替えてお読みください。

※年収123万円を超える方は、次の記事をお読みください。

※年末調整のまとめ記事はこちらです。

もくじ

妻が年末調整で提出すべき書類

【必須】

- 扶養控除申告書(令和7,8年分)

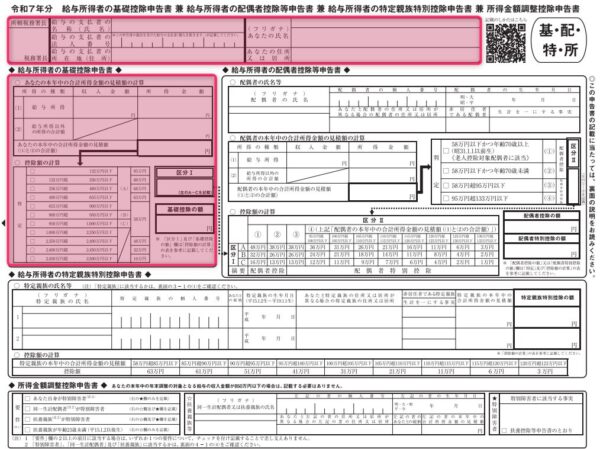

- 基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書

【任意】

- 保険料控除申告書

- 住宅借入金控除申告書

妻の扶養控除申告書【必須】

妻の扶養控除申告書は、令和7,8年分ともに1番上の自分の基本情報(氏名・住所・生年月日など)の欄のみ記載します。

関連 扶養控除申告書の書き方

※令和7年分から簡易版が登場しました。前年と内容が変わっていない場合は、氏名・個人番号・住所と右側のチェックだけでOKです。

妻の基礎控除申告書【必須】

「基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書」という長い名前の書類のうち、自分の基本情報(氏名・住所・生年月日など)の欄と左上の「基礎控除申告書」の部分だけ書きます。

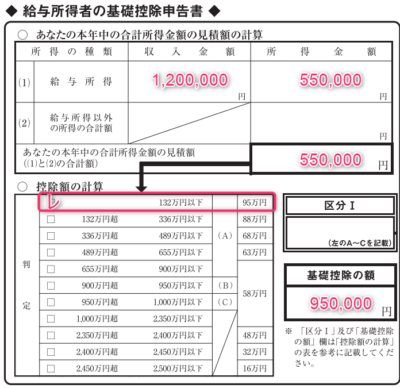

今回は給料だけ(年収123万円以下)で他に所得(収入)がない場合の前提です。

- 「(1) 給与所得」の「収入金額」:年収の見積額

- 「(1) 給与所得」の「所得金額」:年収の見積額-65万円

- 判定:1番上の「□ 132万円以下」の「□」にレ

- 基礎控除の額:950,000円

(具体例)年収120万円

※「区分Ⅰ」は、書く必要はありません。

給料のみの場合、見込み年収から給与所得控除「65万円」を引いた金額が「所得金額」になります(マイナスの場合は「0円」)。

関連 基礎控除申告書等の書き方

妻の保険料控除申告書と住宅借入金控除申告書【任意】

いずれか当てはまるものがある場合だけ、提出します。

- 生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除(iDeCo)⇒保険料控除申告書

- 住宅ローン控除(2年目以降)⇒住宅借入金控除申告書

年収123万円以下の場合「所得税」は0円で控除の対象がないため、あえて書類を提出しないのも自由です。

ただし、年収110万円前後の場合には「住民税」について節税になり、生命保険料控除や住宅ローン控除をすることに意味があるので提出をおすすめします。

書き方については次の記事をお読みください。

関連 保険料控除申告書

夫が年末調整で提出すべき書類

【必須】

- 扶養控除申告書(令和7,8年分)

- 基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書

【任意】

- 保険料控除申告書

- 住宅借入金控除申告書

夫の扶養控除申告書【必須】

夫の扶養控除申告書は、令和7,8年分ともに自分の基本情報の欄と「A 源泉控除対象配偶者」の欄を書きます。

それ以外の欄についても扶養している子どもなど、当てはまる人がいれば記載してください。

※前年と内容が変わっていない場合で簡易版を使えるときは、氏名・個人番号・住所と右側のチェックだけでOKです。

書き方は次の記事をお読みください。

関連 扶養控除申告書

Q1. 令和7年と8年で妻の年収見込みが異なる場合は?

例えば育休の方が年明けから職場復帰して、年収が変わるような場合があります。

「A 源泉控除対象配偶者」は年収160万円以下の場合が対象のため、年収見込みが異なると次のようになります。

- 令和7年分:年収見込み0円⇒Aに記載

- 令和8年分:年収見込み200万円⇒A欄は不要

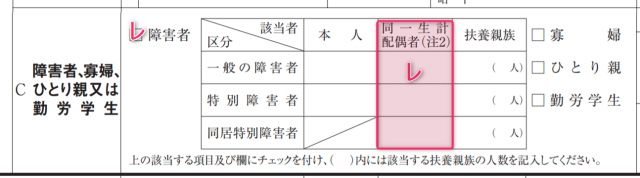

Q2. 妻が障害者控除を受ける場合は?

年収123万円以下の妻に障がいがある場合、障害者控除も対象になります。

「C 障害者」で「同一生計配偶者」の欄をチェック(レ)しましょう。

(例)妻が特別障害者以外の場合

関連 扶養控除申告書の書き方

夫の基礎控除申告書等【必須】

次に「基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書」を書きます。

この書類は内容が複雑なため、書き方は次の記事をお読みください。

関連 基礎控除申告書等の書き方

夫の保険料控除申告書と住宅借入金控除申告書【任意】

いずれか当てはまるものがある場合に提出します。

- 生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除(iDeCo)⇒保険料控除申告書

- 住宅ローン控除(2年目以降)⇒住宅借入金控除申告書

書き方は次の記事をお読みください。

関連 保険料控除申告書

※年末調整のまとめ記事はこちらです。

4 件のコメント

毎年参考にさせていただいています!

(このサイトを知る前は、見込み年収から給与所得控除を引いた金額などの、計算というか、書き方というか、考え方というかをたぶん間違えていて、損してたんじゃないか…と、毎年思っています…(苦笑))

質問です。妻(もしくは夫)の収入が給与所得と、雑所得などの給与所得以外の両方ある場合は、どう書いたらいいですか?

参考にしたいので、例などを教えてください。

>みみママさん

こんにちは。neronaです。

いつもありがとうございます^^

>給与所得と、雑所得などの給与所得以外の両方ある場合

ドンピシャではないですが、下記の記事の「給料だけの場合」と「フリーランス・個人事業者(雑所得も同じです)」でそれぞれ計算した金額の合計が「所得の見積額」になります。

参考:年間所得の見積額に年収を書くのはバツ!正しい計算方法とわからない場合の書き方

https://shokonoaruie.com/mitsumori/

例)妻が給料と副業をしている場合

① 給料80万円-給与所得控除55万円=給与所得25万円

② 副業の売上30万円-必要経費10万円=雑所得20万円

③ ①+②=所得の見積額45万円

夫の「扶養控除申告書」

A 源泉控除対象配偶者欄:所得の見積額45万円(所得95万円以下が対象)

夫の「配偶者控除等申告書」

「配偶者の本年中の合計所得金額の見積額の計算」で

(1) 給与所得 収入金額800,000円 所得金額250,000円

(2) 給与所得以外の所得の合計額 所得金額200,000円

合計額450,000円→「48万円以下かつ年齢70歳未満」をチェック(レ)

妻の基礎控除申告書に雑所得も正直に書くかどうか、という問題がありますが、別に書いても書かなくても基礎控除の金額に変わりはないので、個人的には給与所得だけ書いておけばいいのでは、と思うところです。

ありがとうございます!なるほど!!

では、妻自身の確定申告の際に、妻の給与所得と雑所得のきちんとした申告をすれば、夫の年末調整の際には、妻の雑所得は(基礎控除の額に影響がないから)書かなくもいい、ということなんですね〜

ちなみに、それは妻の収入額が、

例のように

給与所得(55万円以上)>雑所得(55万円以下)

の場合のみですか?

妻の収入額が

給与所得(55万円以下)<雑所得(55万円以内)

みたいな場合もあるかと思うのですが…?

そうなると、①のときに、

給料ー給与所得控除55万円したときに、

マイナスになってしまいますよね??

だから、その場合は

①給与ー給与所得控除55万円で、マイナスなら給与所得0円

② 副業の売上30万円-必要経費10万円=雑所得20万円

③ ①+②=所得の見積額20万円という感じで良いのでしょうか?

>みみママさん

>妻自身の確定申告の際に、妻の給与所得と雑所得のきちんとした申告をすれば、夫の年末調整の際には、妻の雑所得は(基礎控除の額に影響がないから)書かなくもいい

はい^^

もし、後日雑所得を計算したらめちゃくちゃ利益が出ていて配偶者控除・配偶者特別控除の対象にならないことがわかっても、夫も確定申告をして配偶者(特別)控除を訂正する(なくす)で対応できるかと思います。

>①給与ー給与所得控除55万円で、マイナスなら給与所得0円

>② 副業の売上30万円-必要経費10万円=雑所得20万円

>③ ①+②=所得の見積額20万円という感じで良いのでしょうか?

そのとおりです^^

給与年収55万円以下の場合は、必ず給与所得「0円」になります。