所得税の税率は、5%、10%、20%、23%、33%、40%、45%の7段階に区分されています。

ちなみに住民税は一律10%です。

所得税と住民税を合わせると、所得に対して15%~55%の負担になります。

※正確にはこのほかに復興特別所得税があるので、15.105%~55.945%です。

所得税の節税をしたい方に知っていただきたいのは、所得税の税率が「超過累進税率」を採用している点です。

超過累進税率とは、「所得が多い部分」について、「税率を高く」する仕組みのことです。

節税をしたければ、所得を減らして少しでも「高い税率がかかる部分」を減らすと効果的です。

もくじ

所得税の税率にあるよくある間違い

所得税の税率は、所得に応じて次のようになっています。

| 課税所得 | 税率 |

| 195万円以下 | 5% |

| 195万円超 330万円以下 |

10% |

| 330万円超 695万円以下 |

20% |

| 695万円超 900万円以下 |

23% |

| 900万円超 1,800万円以下 |

33% |

| 1,800万円超 4,000万円以下 |

40% |

| 4,000万円超 | 45% |

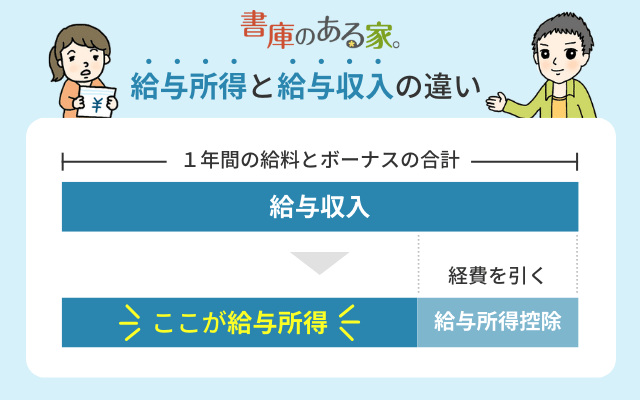

「所得」というのは、ざっくり言えば

- 会社員:「給料年収」から「給与所得控除」や「配偶者控除・生命保険料控除などの所得控除」を引いた後の金額

- 個人事業者:「売上」から「必要経費」や「配偶者控除・生命保険料控除などの所得控除」を引いた後の金額

のことです。

給料年収や売上のことではありません。

所得税の税率でよくある間違いは次のようなものです。

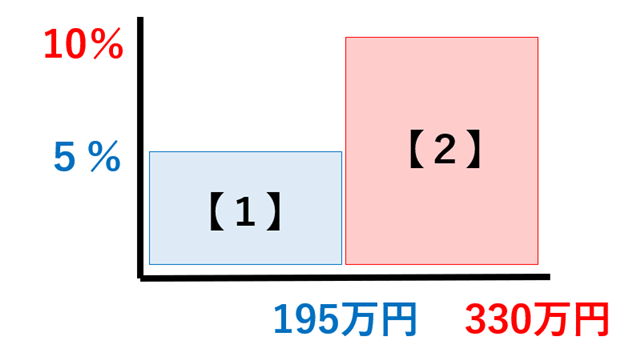

「表を見ると所得195万円までは5%なのに1万円増えて196万円になると10%になるのか! 計算すると10万円も違うから働きすぎないようにしよう」

- 所得195万円×5%=97,500円

- 所得196万円×10%=196,000円⇒×

- 差額=約10万円

- 所得195万円×5%=97,500円

- 所得195万円×5%+所得1万円×10%=98,500円

- 差額=1,000円

図にするとこんなイメージです。

ある一定金額を超えたら、その超えた部分だけに高い税率をかける方法を「超過累進税率」と言います。

所得税は速算表で簡単に計算できる

「所得195万円×5%+所得1万円×10%」というように、「ある一定金額を超えた分」に対して、それぞれの「税率」をかけたものを足し続けると、所得税が計算できます。

しかし5%、10%、20%、23%、33%、40%、45%と7段階あるので、最大で7つ計算して全部を足すのは面倒です。

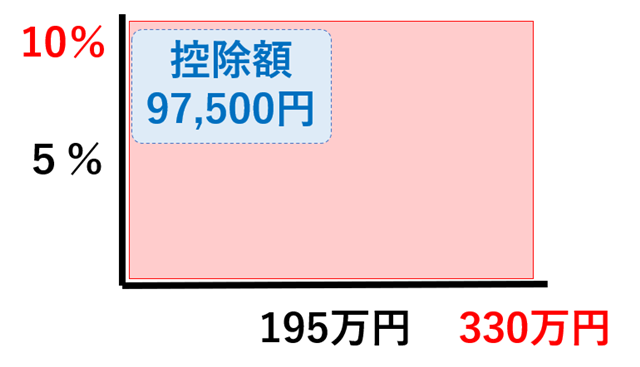

そこで超過累進税率を最初から反映した表が「所得税の速算表」です。

| 課税所得 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 |

10% | 97,500円 |

| 330万円超 695万円以下 |

20% | 427,500円 |

| 695万円超 900万円以下 |

23% | 636,000円 |

| 900万円超 1,800万円以下 |

33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 |

40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

図にすると次のようなイメージです。

最初からエイヤーと1番高い税率で計算して、その高い税率が適用されない部分は差額(控除額)を引いてしまう方法です。

所得196万円の場合

- 196万円×10%-97,500円=98,500円

所得5,000万円の場合

- 5,000万円×45%-4,769,000円=17,731,000円

このように、所得が多くなっても簡単に計算できます。

ちなみに

- 所得税17,731,000円÷所得5,000万円=35.46%

です。

所得税の最高税率は45%ですが、所得4,000万円以下の部分は5%~40%なので、超過累進税率だと実質的な税率は下がります。

節税はいかに「所得」を減らして「低い税率」にするか

所得税は「所得が多い部分」ほど「高い税率」になる、ということがおわかりいただけたかと思います。

これがわかったら、節税のためにしないといけないことは決まってきます。

重要なのが「所得」を減らすことです。

所得が少ない部分は、低い税率になるからですね。

再度復習ですが、「所得」はざっくり言えば

- 会社員:「給料年収」から「給与所得控除」や「配偶者控除・生命保険料控除などの所得控除」を引いた後の金額

- 個人事業者:「売上」から「必要経費」や「配偶者控除・生命保険料控除などの所得控除」を引いた後の金額

のことです。

(1) 会社員の節税

会社員の場合、「給与所得控除」という経費みたいな部分は、機械的に計算されるので何もできません。

配偶者控除・生命保険料控除などの所得控除をしっかり控除して所得を減らすことが重要になります。

所得控除は他にも

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除(例:iDeCo)

- 地震保険料控除

- 寄附金控除(例:ふるさと納税)

- 障害者控除

- 寡婦控除

- ひとり親控除(女性/男性)

- 勤労学生控除

- 扶養控除

- 配偶者特別控除

- 基礎控除

があります。

特に近年はiDeCoやふるさと納税で節税している方が多い印象です。

(2) 個人事業者の節税

個人事業者の場合は、所得控除はもちろん、「必要経費」を増やすことで所得を減らすことができます。

青色申告をして青色申告特別控除(最大65万円)をするのも所得を減らすことにつながります。

また、会社を設立(法人成り)をして自分に給料(役員報酬)を払うことで、個人事業者では利用できない「給与所得控除」を使って所得を減らすこともできます。

まとめ

所得税の税率は「超過累進税率」なので、ある一定金額を超えたら急激に税金が増えることはありません。

しかし、ある一定金額を超えたら「高い税率」になるので、所得控除を漏れなくしたり、必要経費を増やすことで、できるだけ高い税率の部分を減らすと効率的です。