給料をもらっている場合、所得の見積額は「年収の見込み」から「給与所得控除55万円」を引いていますか?

年末調整では

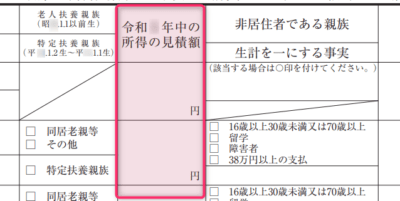

に所得の見積額を記載する箇所があります。

しかし多くの方が給料をもらっている場合にもかかわらず、

「55万円」を引かずに

「年収の見込み」自体を書いています。

逆にフリーランスや個人事業主なのに「55万円」を引いている場合もあります。

この記事では「所得の見積額」の正しい計算方法と書き方を紹介します。

※年末調整に関するまとめ記事はこちらをお読みください。

もくじ

「所得の見積額」とは?年収と何が違うの?

「所得」とは?

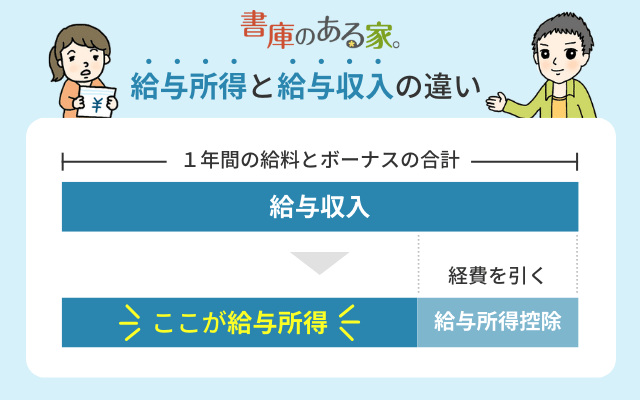

まず「所得」とは、「年収(年間売上)」から「経費」を引いた金額になります。

経費は

- 会社員・パート・アルバイトの給料:給与所得控除(年収をもとに機械的に計算した概算経費)

- フリーランスや個人事業主:必要経費(実際にかかった経費)

を引きます。

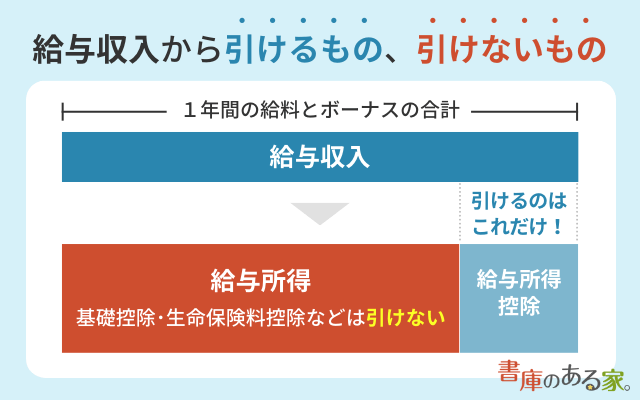

会社員なら

- 給料(年収)-給与所得控除=所得(給与所得)

になります。

つまり、給料(年収)そのものより少ない金額になるはずです。

「見積額」とは?

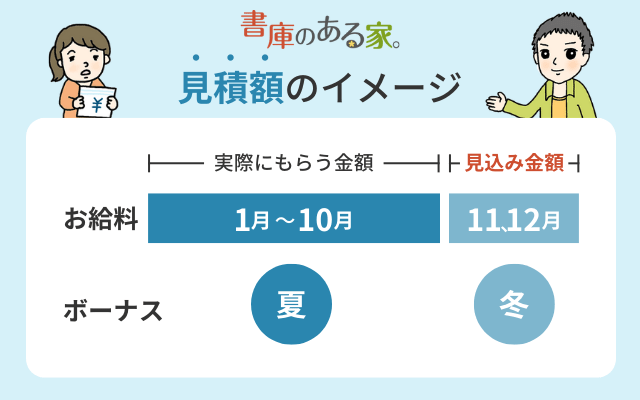

11月~12月頃に年末調整の資料を提出します。

どうしても11・12月分の給料や冬のボーナスは実際にもらう金額ではなく「見込みの金額(=見積額)」になります。

年明けまで待てば分かりますが、それだと年内に年末調整の計算が全くできません。

そこで書類を書く時点の予想(=見積額)を書きます。

特に「来年分の扶養控除申告書」には、まだ始まっていない「来年」の所得の見積額を書きます。

- 今年の年末調整:「所得の見積額」をとりあえず書く

- 来年の年末調整:「実際の所得額」とかけ離れた場合に修正する

という仕組みになっています。

給料だけの場合の所得の見積額

給料だけをもらっている人は、「年収」から「給与所得控除」を引いて所得を計算します。

この年収には、非課税になる通勤手当は含みません。

給与所得控除は最低55万円が認められます。

<給与所得控除額の計算式>

| 給料年収(A) | 給与所得控除額 | |

|---|---|---|

| 162万5,000円以下 | 55万円 | |

| 162万5,000円超 | 180万円以下 | A×40%-10万円 |

| 180万円超 | 360万円以下 | A×30%+8万円 |

| 360万円超 | 660万円以下 | A×20%+44万円 |

| 660万円超 | 850万円以下 | A×10%+110万円 |

| 850万円超 | 195万円(上限) | |

根拠 国税庁「給与所得控除」

(例)

- 見込み年収-給与所得控除=所得の見積額

- 40万円-55万円=0円(マイナスは0円)

- 80万円-55万円=25万円

- 103万円-55万円=48万円

- 120万円-55万円=65万円

- 150万円-55万円=95万円

- 180万円-62万円=118万円

- 360万円-116万円=244万円

給与と年金がある場合の所得の見積額

計算が複雑になるので次の記事をお読みください。

関連 パート収入も年金もある場合も配偶者(特別)控除はできる?所得の考え方

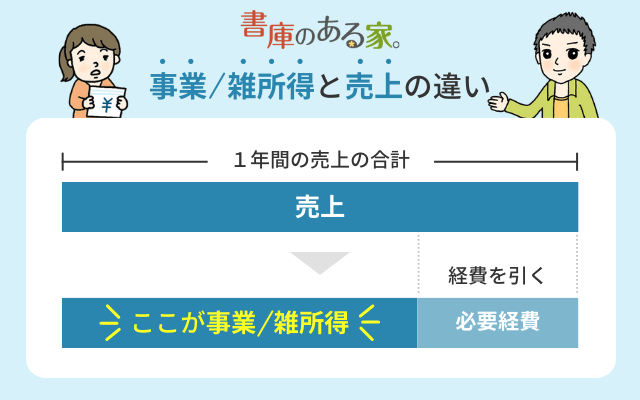

フリーランス・個人事業者の所得の見積額

「給与所得控除」を引くのは給料の場合だけです。

給料以外の場合には「年間売上」から「必要経費」を引いて所得を計算します。

(例)

年間売上の見込み40万円、必要経費5万円

- 40万円-必要経費5万円=所得35万円

年間売上の見込み60万円、必要経費10万円

- 60万円-必要経費10万円=所得50万円

フリーランスの場合は、実際にかかった必要経費だけ引けます。

パートやアルバイトのように最低55万円が引けるわけではない点にご注意ください。

基礎控除や生命保険料控除は引けない点に注意!

「所得の見積額」を計算するときに基礎控除や生命保険料控除は引きません。

詳細は次の記事をお読みください。

関連 配偶者控除・配偶者特別控除の判定で生命保険料控除や基礎控除を考慮するのは間違い!

扶養控除やひとり親控除・寡婦控除などの判定も同じです。

関連 【女性編】ひとり親控除と寡婦控除の違いとは?知っておきたい条件と申請書類

関連 【男性編】ひとり親控除とは?知っておきたい条件と申請書類

まとめ

今回は「所得の見積額」についてご紹介しました。

それぞれの書き方の詳細は次の記事をお読みください。

※年末調整に関するまとめ記事はこちらをお読みください。