この記事では年末調整で提出する

- 基礎控除申告書

- 配偶者控除等申告書

- 特定親族特別控除申告書※

- 所得金額調整控除申告書

が1セットになっている書類の書き方や記入例をご紹介しています。

※令和7年分から「特定親族特別控除申告書」が新たに追加されました。

「基礎控除」を受けるために全員が提出必須です。

独身者、パート・アルバイトの方も提出が必要です。

年収0円の場合は原則不要ですが、念のため「勤め先」にご確認ください。

※夫または妻がパート・アルバイトの場合はこちらを先にお読みください。

この書類は

- 基礎控除(全員対象)

- 配偶者控除

- 配偶者特別控除

- 特定親族特別控除

- 所得金額調整控除

を受けるために書く書類です。

この記事では「紙に手書き」をする前提で解説しています。

その他の書類の書き方は次の記事をお読みください。

※年末調整のまとめ記事はこちらです。

※詳しい源泉徴収票の見方は次の記事で紹介しています。

もくじ

用紙の入手方法

基本的には勤め先から配布されます。

用紙をなくした場合は次からダウンロードできます。

「給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告」のページの「令和7年分 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」を選択

今回の変更点

令和6年分にあった定額減税の欄は消え、次の変更がありました。

(1) 基礎控除申告書

所得税の基礎控除の控除額が最大95万円に引き上げられたため、「控除額の計算」の各金額が変更されています。

(2) 配偶者控除等申告書

配偶者控除、配偶者特別控除の要件が変わったため、「判定」と「控除額の計算」の各金額が変更されています。

(3) 特定親族特別控除申告書

大学生相当(19歳以上23歳未満)で年収123万円超180万円以下の扶養している親族がいる場合に特定親族特別控除を受けることができるようになり、この申告書が追加されました。

※年収123万円以下の場合は「扶養控除申告書」だけでOKです。

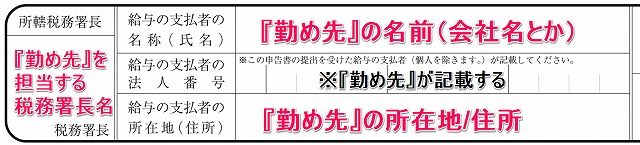

あなたの基本情報

まずは「あなたの基本情報」を書きます。

最初から印字されている場合もあれば、空欄になっている場合もあります。

▼勤め先

何を書いたらいいかわからなければ空欄のままでもOKです。

この欄を書くのは会社自身のため、自分で調べて書く必要はありません。

※勤め先が「個人」の場合は、書く必要はありません。

▼あなたの氏名・住所

例えば田中一郎なら「田中 一郎」と書いて、その上にカタカナで「タナカ イチロウ」と書きます。

住所は都道府県名を省略しても特に問題はありません。

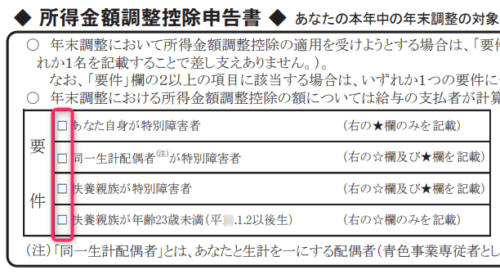

【年収850万円超】所得金額調整控除申告書

計算の順番から、まず1番下の「所得金額調整控除申告書」について解説します。

年収850万円以下の方は書く必要がないので、次の「基礎控除申告書」に進んでください。

年収850万円を超える場合で、次のいずれかの場合だけ

- あなた自身、同一生計配偶者または扶養親族が特別障害者の場合

- 年齢23歳未満(令和7年分は平成15年1月2日以後生まれ)の扶養親族がいる場合

夫婦ともに年収850万円超で子どもがいる場合、所得金額調整控除は夫婦の両方で可能※

※扶養控除と考え方が違うので、子どもを扶養に「つけていない」場合は漏れないようご注意ください。

申告書の書き方

▼「要件」

いずれかの要件に該当しているかをチェックします。

23歳未満の子どもを扶養している場合は、1番下の「扶養親族が年齢23歳未満」にチェックです。

2つ以上当てはまる場合は、どれか1つをチェックすればOKです。

▼「☆扶養親族等」

- 同一生計配偶者※が特別障害者

- 扶養親族※が特別障害者

- 23歳未満の扶養親族※

のいずれかに当てはまる場合に書きます。

※年収123万円以下(所得58万円以下)の扶養する家族が対象

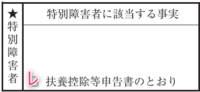

▼「★特別障害者」

- あなた自身

- 同一生計配偶者

- 扶養親族

が特別障害者の場合にその事実を書きます。

ふつうは「扶養控除申告書」で障害者控除を受けるために事実を書いているため、「□ 扶養控除等申告書のとおり」にチェック(レ)をします。

【全員対象】基礎控除申告書

次は左の「基礎控除申告書」です。

年末調整を行う方は、「基礎控除」を受けるために全員が提出必須です。

※独身者の方も、パート・アルバイトの方も提出が必要です。

※年収0円の場合は原則不要ですが、念のため「勤め先」にご確認ください。

申告書の書き方

12月の給料が支払われるまで正確な金額は出せませんが、既にもらった給料・賞与とこれからもらう給料・賞与を合わせた1年間の年収(収入金額)を見積もって書きます。

そして、給与所得控除を引いた金額(所得金額)を書きます。

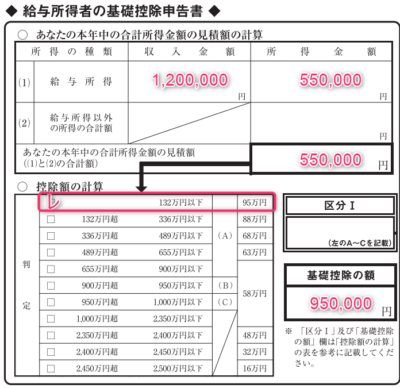

(例1)年収120万円

※「区分Ⅰ」のA~Cは、右の「配偶者控除等申告書」を書く人だけ書きます。配偶者控除・配偶者特別控除を受けない人は記載不要です。

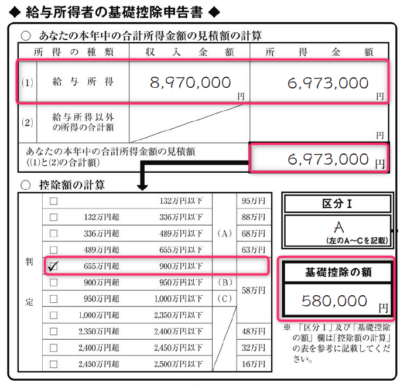

(例2)年収897万円で所得金額調整控除あり

(参考1)基礎控除額と年収の目安

年末調整の対象になる年収2,000万円までの基礎控除額は、次のようになります。

| 年収 | 基礎控除額 |

|---|---|

| 200万3,999円以下 | 95万円 |

| 475万1,999円以下 | 88万円※ |

| 665万5,556円以下 | 68万円※ |

| 850万円以下 | 63万円※ |

| 2,000万円以下 | 58万円 |

※令和9年分以後は58万円

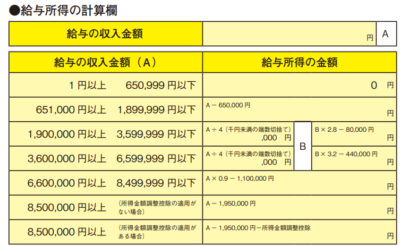

(参考2)所得金額の計算

次の表に当てはめて計算します。

(参考3)所得金額調整控除がある場合

年収850万円超で「所得金額調整控除」の対象になる場合は

- (年収-850万円)×10%(最高15万円)

で計算した金額をさらに引きます。

(例)年収900万円

- (900万円-850万円)×10%=5万円

- (900万円-給与所得控除195万円)-所得金額調整控除5万円=所得700万円

(参考4)給料以外の所得の合計額

給料以外の収入がある場合の欄もありますが、複雑すぎるので省略します。

そもそも給料以外の収入があることを勤め先に自己申告すること自体に微妙な問題があります。

あえて書かないで確定申告でしっかり税金を計算するのが現実的ではないかと考えます。

「所得金額」さえ計算できれば、後は「判定」で当てはまるものを記載するだけです。

【配偶者あり】配偶者控除等申告書

次に右の「配偶者控除等申告書」です。

配偶者控除または配偶者特別控除を受けるときは必須です。

次の所得制限があります。

- 本人の所得が1,000万円以下(年収1,195万円以下※)

- 配偶者の所得が133万円以下(年収201万6,000円以下)

※所得金額調整控除ありなら年収1,210万円以下

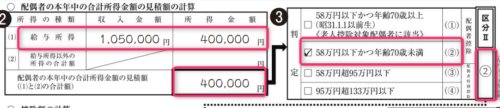

(1) 配偶者の基本情報

配偶者について、次の情報を記載します。

- 氏名・フリガナ:配偶者の氏名・フリガナ

- 個人番号:勤め先の指示に従って記載してください。

- あなたと配偶者の住所又は居所が異なる場合の配偶者の住所又は居所:同じ場合は空欄でOKです。

- 生年月日:配偶者の生年月日

- 「非居住者である配偶者」「生計を一にする事実」:海外に配偶者がいる場合のみ記載

(2) 配偶者の合計所得の見積額

基礎控除申告書と同じように計算します。

例えば給料だけで年収190万円以下の場合、「65万円(給与所得控除)」を引くだけです。

右の「判定」を見て「区分Ⅱ」を確認します。

※所得58万円で70歳以上(令和7年分は昭和31年1月1日以前生まれ)の場合は、「老人控除対象配偶者」に該当します。

- 通勤のための交通費は、所得税が課税されないので原則として含みません。

- 出産手当金、出産育児一時金、育児休業給付金も含みません。

(3) 控除額の計算

基礎控除申告書で確認した本人の所得区分(区分Ⅰ)と、配偶者の所得区分(区分Ⅱ)が交差する金額を探しましょう。

上の例では、区分Ⅰの「A」と、区分Ⅱの「②」が交差するのが「38万円」「配偶者控除」のため、1番右の「配偶者控除の額」に「380,000」と書いています。

配偶者の所得が分からない場合は?

もし「配偶者の所得」がよくわからない場合は、年末調整で書類の提出を見送ることも可能です。

その後、年末調整で源泉徴収票をもらって所得が分かってから、確定申告で配偶者控除または配偶者特別控除をする方法もあります。

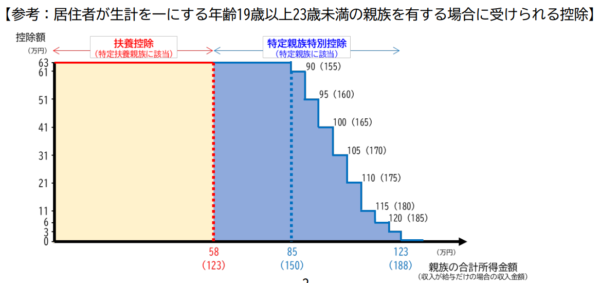

【学生バイトあり】特定親族特別控除申告書

令和7年分から新しく登場した申告書です。

「特定親族」=大学生相当(19歳以上23歳未満※)で年収123万円超180万円以下(所得58万円超123万円以下)の扶養している親族がいる場合に、特定親族特別控除を受けるために必要

※令和7年分は平成15年1月2日~平成19年1月1日生

なお、大学生相当で年収123万円以下の場合は「扶養控除申告書」だけ書けばOKです(この書類は不要)。

特定親族について、次の情報を記載します。

- 氏名・フリガナ:特定親族の氏名・フリガナ

- 個人番号:勤め先の指示に従って記載してください。

- あなたと特定親族の住所又は居所が異なる場合の特定親族の住所又は居所:同じ場合は空欄でOKです。

- 生年月日:特定親族の生年月日

- 「非居住者である特定親族」「生計を一にする事実」:海外に特定親族がいる場合のみ記載

- 特定親族の本年中の合計所得金額の見積額:給料のみの場合は年収から65万円を引いた金額

「特定親族特別控除の額」は、下にある表から金額を拾って書きます。

▼扶養控除と特定親族特別控除のイメージ

以上で終了です。

書類を書き終わったら

おつかれさまでした!!!

さて、書類を書き終わったら

- 用紙をコピーする

- スマホで写真を撮る

のいずれかをして、「来年の年末調整」のために残しておくことをおすすめします。

1年に1回しかしないことなので、ふつう忘れます。

「コピーした用紙を1年も保管する自信がない!」

という方は、スマホで写真を撮るのをおすすめします。

まとめ

今回は「基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」の書き方についてご紹介しました。

それ以外の書類については次の記事をお読みください。

※年末調整のまとめ記事はこちらです。

※詳しい源泉徴収票の見方は次の記事で紹介しています。

6 件のコメント

とても役に立ちました。

いつもわけの分からない役所のフォーマットに、説明に

なっていない説明のプリントしかもらえないので…

これらの書類の書式、もっと簡素に分かりやすく出来ると

思うのですが、お役所はやる気が無いのでしょうね。

毎年この時期になるとうんざりしますが今年はこちらの

お陰でスムーズにできました。感謝いたします。

>えいこさん

こんにちは。neronaです。

わざわざご連絡ありがとうございました^^

毎年複雑になっていくので私もどうしたものかと思いながら

この記事を書いていますが、少しでもお役に立てたなら幸いです。

新しい様式とのことで戸惑いましたが、こちらを拝見しながら無事記載することができました。

本当に助かりました。ありがとうございました。

>ponさん

こんにちは。neronaです。

わざわざご連絡ありがとうございましたm(_ _)m

励みになります。

大変、勉強になります。1つ質問がありますので可能であればお応えいただければが嬉しいです。

我が家は妻が2018年4月末から産休育休をとり、

夫の年収 は500万円程の30台夫婦です。

通帳を確認したところ6月のボーナスを合わせて160万円程の給与収入があったようなので、

配偶者特別控除には該当すると考えています。

所得の計算に関しての質問ですが、

妻名義の生命保険や地震保険はこの計算でいう所得では、私が計算して差し引いてはいけないのでしょうか?

それとも妻の年末調整を行ったあと、保険を考慮した所得で還付申告をした方が良いでしょうか?

もしくは、配偶者特別控除には生命保険控除は関係ないのでしょうか?

情報が少なく困っています。

よろしくお願いします。

>sakamotoさん

おはようございます。neronaです。

>配偶者特別控除には生命保険控除は関係ない

これが正解です。

配偶者控除・配偶者特別控除をする時の判定では無視してください。

ただし、年末調整で生命保険料控除・地震保険料控除をするかどうかは

別の話です。

この点は下記の記事に詳細を譲ります。

https://shokonoaruie.com/103man-hoken/