- 入社のとき

- 年末調整のとき

に勤め先から提出するように言われるのが「扶養控除申告書」です。

「扶養」の文字が入っているので

- 扶養している人がいない独身者

- 誰かの扶養に入っている人

は対象外だと思っている方もいるかもしれませんね。

しかし扶養控除申告書は扶養の有無に関係なく給料をもらう人が勤め先に提出します。

最低でも下記の赤で囲んだ部分を書いて提出します。

※令和7年分からはさらに簡単になりました。

提出しないと損をする場合もあるので、しっかり出しましょう。

この記事では

- 扶養控除申告書の提出者

- 提出しなかった場合のデメリット

についてご紹介します。

詳しい書き方を知りたい方は、次の記事をお読みください。

もくじ

扶養控除申告書の提出者は誰?

(1) 給料をもらう人は全員提出

扶養控除申告書の提出者は、勤め先から給料をもらう人です。

正社員はもちろん、パート・アルバイトでも給料をもらう限りは提出が必要です。

この書類は「扶養控除『等』」とあるように、

それぞれの控除を受けるために記載します。

毎月給料から天引きされる税金を計算するために「源泉控除対象配偶者」という区分もあります。

(2) 独身者や誰かの扶養になっている人も提出

独身者や誰かの扶養になっている人は扶養控除を受けません。

だから「関係ない」と思っている方もいるかもしれませんが、給料をもらっている限りは提出が必要です。

扶養控除申告書の注意書きを見ると

この申告書は、源泉控除対象配偶者、障害者に該当する同一生計配偶者及び扶養親族に該当する人がいない人も提出する必要があります。

と書いてあります。

なお、書類自体は自分の氏名・住所・生年月日を記載するだけなので簡単にできます。

扶養控除申告書の提出期限

扶養控除申告書はその年の最初に給料をもらう直前までに勤め先に提出します。

(1) 新入社員・中途社員

入社した会社で最初に給料をもらうまで(ふつうは入社のとき)に提出します。

(2) その他の社員

年末調整のときに「来年分の扶養控除申告書」が配布されます。

例えば令和6年の年末調整の際には「来年分=令和7年分」の扶養控除申告書も配布されます。

まだ始まっていない来年分をなぜ提出するのか気になる方もいると思います。

くり返しになりますが、扶養控除申告書はその年の最初に給料をもらう直前までに勤め先に提出します。

年末調整時に提出すれば「令和7年1月分の給料(=その年の最初に給料)」をもらう直前に間に合うからです。

つまり、年末調整とは別の理由で扶養控除申告書を提出しているわけですね。

扶養控除申告書を提出しないとどうなる?

扶養控除申告書を提出しないと起こるのは次の2つです。

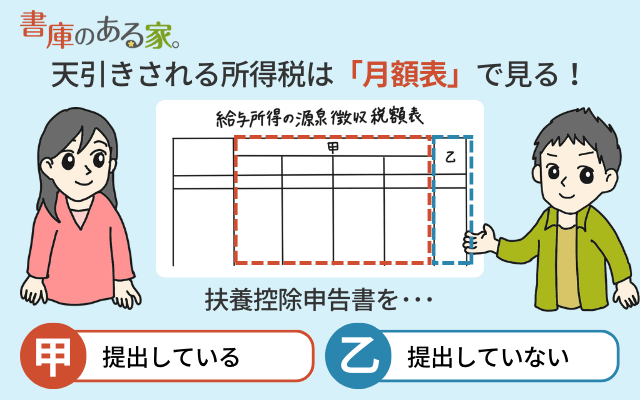

(1) 毎月天引きされる税金が高くなる

給料から天引きする所得税は、「給与所得の源泉徴収税額表」の「月額表」という表を使って計算します。

この表は甲欄(こうらん)と乙欄(おつらん)の2つに分かれていて、それぞれ天引きされる所得税の計算が異なります。

扶養控除申告書を

- 提出している:甲欄

- 提出していない:乙欄

で分かれます。

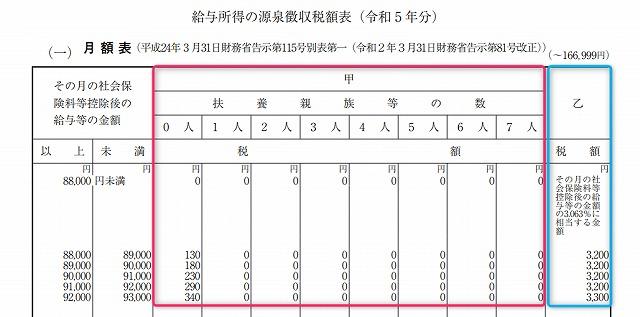

必ず「甲欄で計算される税金」<「乙欄で計算される税金」となります。

例えば、月給88,000円以上89,000円未満の場合、甲欄は

- 扶養親族が1人以上いる:0円

- 扶養親族がいない:130円

です。

でも乙欄だと3,200円ですね。

扶養控除申告書の提出がないと天引きされる税金が高くなるのです。

関連 パート・アルバイトの所得税は月の給料がいくらから発生する? 源泉徴収税額表(甲乙欄)の見方

過去の事例では

- 静岡県のある会社が3年間で親族の役員に合計5億4千万円の給料を支払い

- 扶養控除申告書を提出していないのに甲欄で低く計算して天引きして約1億円を脱税

- 国税局が強制調査

というものがありました。

さすがにやりすぎのようにも感じますが、書類1枚書けばこんなことにならなかったのにと思う話です。

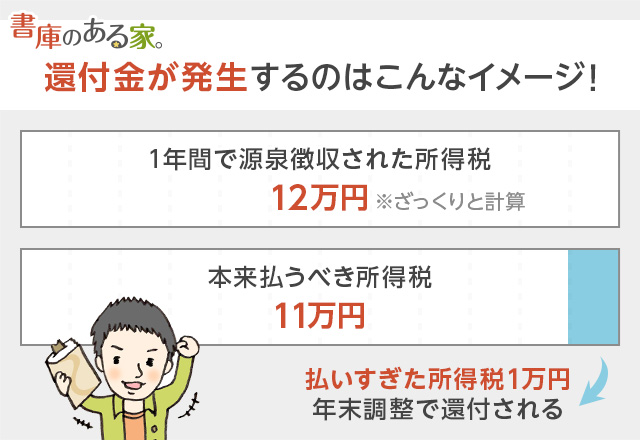

(2) 年末調整で還付ができない

年末調整は扶養控除申告書の提出が条件になっています。

年末調整では「本来その年に負担すべき所得税」を計算して、「1年間で源泉徴収した所得税」との差額を精算します。

例えば

- 1年間で源泉徴収した所得税=12万円

- 本来その年に負担すべき所得税=11万円

だとすると、多く払い過ぎた1万円分が還付されます。

扶養控除申告書を提出しないと「本来その年に負担すべき所得税」が正しく計算できません。

還付したければ自分で「確定申告」をする必要があり、手間がかかります。

関連 源泉徴収と年末調整はなぜ必要?最低限知っておきたい基礎知識

転職しても扶養控除申告書の提出は必要?

年の途中で転職をすると「新しい会社」に扶養控除申告書を提出します。

例えば4月にA社を退職して4月からB社に転職したとします。

- A社:昨年の年末調整時に提出

- B社:4月入社時に提出

A社にもB社にも扶養控除申告書を提出していることになりますが、同時にA社とB社に勤務しているわけではないので特に問題はありません。

A社で1月から3月までの間にもらった給料は、退職時に「A社からもらった源泉徴収票」に情報が書いてあります。

この源泉徴収票をB社に提出すると、B社でA社の給料も合算して年末調整を行ってくれます。

年末調整の際には、「転職前の会社(A社)の源泉徴収票」を提出しましょう。

2か所以上から給料をもらっている場合は全部提出するの?

よくある誤りが2か所以上の勤め先全部に扶養控除申告書を提出しているケースです。

原則として提出できるのはメインの勤め先の1か所だけです。

2か所目以降は提出できません。

例えばC社(メイン)とD社(サブ)に掛け持ちで働いていたとします。

- C社(メイン):扶養控除申告書を提出→甲欄で天引きされる税金を計算

- D社(サブ):扶養控除申告書は提出不可→乙欄で天引きされる税金を計算

あとで2枚の源泉徴収票をもとに確定申告をします。

2か所以上から給料をもらっている場合は、次の記事を合わせてお読みください。

関連 2か所から給料をもらっている人の年末調整・確定申告・住民税の注意点

結婚したり子どもが産まれたらどうする?

扶養控除申告書の内容が変わったときには勤め先に伝えて扶養控除申告書を書き直します。

- 結婚(結婚)

- 離婚

- 出生

- 死亡

- 産休・育休

- 就職 など

年末調整の際にも、変わったことがあれば書き直しましょう。

書類の書き方については次の記事を参考にしてください。

関連 扶養控除申告書の異動月日及び事由とは?書き方の記入例と訂正方法

まとめ

扶養控除申告書の提出は「毎月天引きされる税金の計算」と「年末調整」で重要な意味を持ちます。

独身者や誰かの扶養になっている方も給料をもらう場合は提出しましょう。

書類の書き方については、次の記事をお読みください。