この記事では年末調整で提出する

「給与所得者の扶養控除等申告書」

の書き方や記入例を紹介しています。

給料をもらう人は、提出が必要な書類です。

独身者、パート・アルバイトの方も提出しましょう。

※2か所以上で働いている場合は、そのうち1か所の勤め先にしか提出できません(複数の勤務先に提出できません)。

夫または妻がパート・アルバイトをしている場合は、次の記事を先にお読みください。

どの書類が必要で、どの部分を記載すればいいのかを整理しています。

扶養控除申告書は

を受けるために書きますが、これらの控除と関係がなくても提出する必要があります。

この記事では「紙に手書き」をする前提で解説しています。

その他の書類の書き方はこちらです。

※年末調整のまとめ記事はこちらです。

※詳しい源泉徴収票の見方は下記の記事で紹介しています。

もくじ

用紙の入手方法

基本的には用紙が勤め先から配布されます。

用紙をなくした場合は、次からダウンロードできます。

「給与所得者の扶養控除等の(異動)申告」のページの

- 令和7年分 給与所得者の扶養控除等(異動)申告書

- 令和8年分 給与所得者の扶養控除等(異動)申告書※

※前年と内容が変わっていない場合は、簡易版(【簡易対応様式】令和8年分 扶養控除等(異動)申告書)に氏名・個人番号・住所を書き、右側のチェックをすればOKです。

今回の変更点

(1) 令和7年分

いわゆる「年収103万円の壁」の引上げを受けて、令和7年12月1日から、配偶者控除や扶養控除などの控除の対象者の年収要件(所得要件)が変わりました。

具体的には、今まで年収103万円以下(所得48万円以下)だったものが、年収123万円以下(所得58万円以下)に引き上げられています。

| 対象年 | ~令和6年 | 令和7年~ |

| 年収要件 | 103万円以下 | 123万円以下 |

そのため、昨年の年末調整のときには対象外だと思って含めていない場合でも、今回の年末調整で含めることができます。

(2) 令和8年分

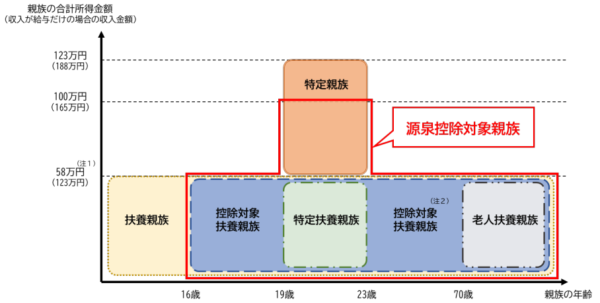

もう1つの「年収103万円の壁(学生バイト)」の引上げを受けて、「B 控除対象扶養親族(16歳以上)」の欄が「B 源泉控除対象親族(16歳以上)」に変わりました。

具体的には、下記図のように「大学生相当(19歳以上23歳未満)」で「年収123万円超165万円以下」の扶養している親族(「特定親族」の一部)が追加されました。

※令和7年分から大学生相当(19歳以上23歳未満)で年収123万円超188万円以下の扶養している親族がいて、特定親族特別控除を受ける場合は、「特定親族特別控除申告書」の提出が必要です。

なぜ2枚あるのか?

- 令和7年分:今年の「年末調整」で所得税の計算をするのに使うため

- 令和8年分:翌年1月から支払う給料で「天引きする所得税」の計算をするため

と、目的が異なるので2枚(2年分)あります。

年末調整時に「令和8年分(=翌年の分)」しか配らない会社もよくあります。

- 年末までに結婚・離婚や子どもが生まれる場合

- 今年、途中で修正をしていない場合

は、年末調整のときに必ず勤め先に「令和7年分(=今年の分)」をもらって修正をしましょう。

書き方と記入例【全員共通】

扶養控除申告書は

- 令和7年分

- 令和8年分

の2種類があります。

書き方はほとんど同じですが、「違うところ」を分けながら解説します。

まずは扶養控除申告書の中で全員が共通して書くべき欄からいきます。

独身者、パート・アルバイトの方でもここは書いて出してください。

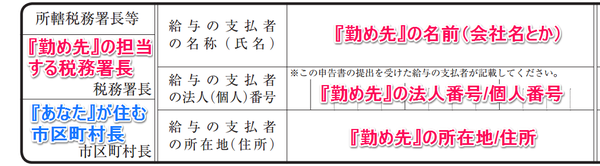

税務署長・市区町村長

※簡易版は不要

- 税務署長:『勤め先』の所在地(住所)を担当している税務署名

- 市区町村長:『あなた自身』の住んでいる市区町村名

を書きます。

勤め先があらかじめ「印字」していることも多く、よくわからなければ空欄のままでもOKです。

給与の支払者の名称・法人番号・所在地

※簡易版は不要

この3つはふつうはあらかじめ印字されていることが多い欄です。

- 名称(氏名):勤め先が会社なら「会社名」、個人事業者なら「屋号」や「個人の氏名」

- 法人(個人)番号:勤め先自身が書く欄

- 所在地(住所):勤め先の住所

氏名、個人番号、住所又は居所

- あなたの氏名・フリガナ

- あなたの個人番号

- あなたの住所又は居所

自分の氏名・住所を書きます。

「個人番号(マイナンバー)」の欄をどうするかは、勤め先の指示に従ってください。

※簡易版も必要

- 令和7年中に引越しをした場合

- これから令和8年1月1日までに引越しをする場合

は令和8年1月1日時点の新しい住所を書きます。

※住民税を払う市町村が「1月1日時点の住所」で決まるため

もし、令和8年1月2日以降に引越し予定の場合は

- 年末調整では「引越し前の現在の住所」を書く

- 引越し後に勤め先に伝える際に「令和8年分 扶養控除申告書」で「新しい住所」に修正する

ことになります。

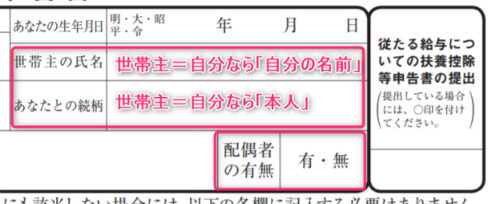

生年月日、世帯主の氏名、続柄

※簡易版は不要

生年月日は和暦で書きます。

世帯主が自分の場合、

- 世帯主の氏名:自分の名前

- あなたとの続柄:本人

となります。

あなたと世帯主が異なる場合は、例えば次のように書きます。

| あなた | 世帯主 | 世帯主 の氏名 |

続柄 |

| 夫 | 妻 | 妻の名前 | 妻 or 配偶者 |

| 妻 | 夫 | 夫の名前 | 夫 or 配偶者 |

| 子 | 親 | 親の名前 | 父,母 or 親 |

| 親 | 子 | 子の名前 | 子 |

また、配偶者がいれば「配偶者の有無」の「有」に「〇」をつけます。

いなければ「無」に「〇」をつけます。

※単に配偶者がいるかどうかです。配偶者控除や配偶者特別控除を受けられるかどうかは関係ありません。

- 独身者やパート・アルバイトの方

- 自分が障害者・寡婦・ひとり親、勤労学生に該当しない方

は、ここまで書いたら終了です。

従たる給与

1番右の「従たる給与についての扶養控除等申告書の提出」は、ふつう使わないので空欄でOKです。

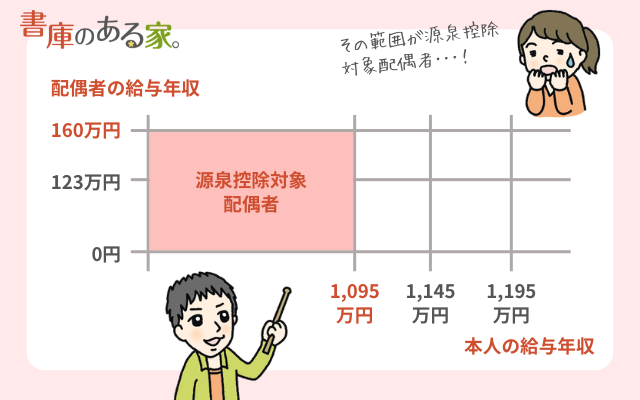

A 源泉控除対象配偶者

源泉控除対象配偶者とは?

生計を一にする所得の見積額が95万円以下の配偶者がいる場合に書きます。

給料だけなら、年収が160万円以下の場合です。

| 対象年 | ~令和6年 | 令和7年~ |

| 配偶者の年収 | 150万円以下 | 160万円以下 |

関連 源泉控除対象配偶者とは

公的年金だけなら、65歳未満は1,633,334円以下、65歳以上は205万円以下が目安です。

配偶者控除・配偶者特別控除を受ける場合は、合わせて「配偶者控除等申告書」の提出が必要です。

「区分A」の書き方

配偶者の

- 氏名、フリガナ

- 個人番号※

- 生年月日

を書きます。

※「個人番号(マイナンバー)」の欄をどうするかは、勤め先の指示に従ってください。

※住所はあなたと同居しているなら「同上」でOKです。

給料のみなら「給与所得控除65万円」を引くだけです。

- 見込み年収-65万円=所得の見積額

- 60万円⇒所得0円(マイナスは0円)

- 100万円⇒所得35万円

- 160万円⇒所得95万円

※年収160万円超は所得95万円を超えるので対象外

それ以外のケースや詳しい計算方法は下記の記事をお読みください。

「所得の見積額」は、あくまで「見込み」です。

何か書類を出して証明する必要はありません。

給料なら「昨年の源泉徴収票」や「今年の給料明細」などから推測して計算しましょう。

しかし、世の中にはなぜか「源泉徴収票を出すように」と、無茶なことを言う企業があります。

その場合の対応方法は、次の記事をお読みください。

関連 配偶者控除で年収123万円超でないことを証明する必要はあるの?

産休・育休中は注意!

夫婦共働きでフルタイムの場合でも、産休・育休中は今年や来年の年収が160万円以下になる場合もあります。

忘れずに「A 源泉控除対象配偶者」の欄を書きましょう。

関連 共働きでも配偶者控除は使えるの?産休・育児休業中は節税のチャンス!

今年、配偶者と結婚・離婚した場合は?

令和7年中に結婚した場合は、「令和7年分 扶養控除申告書」に追加が必要です。

離婚した場合は逆に「令和7年分 扶養控除申告書」を訂正して削除する必要があります。

関連 扶養控除申告書の異動月日及び事由とは?書き方の記入例と訂正方法

B 控除対象扶養親族(16歳以上)

年齢によって扶養控除の区分に変更がある場合は、簡易版が使えません。

- 16歳になり、「一般の扶養親族(下記(3))」に

- 19歳になり、「特定扶養親族(下記(2))」に(または「特定親族(下記(4))」に)

- 23歳になり、特定扶養親族から「一般の扶養親族(下記(3))」に

- 70歳になり、「老人扶養親族(下記(1))」に

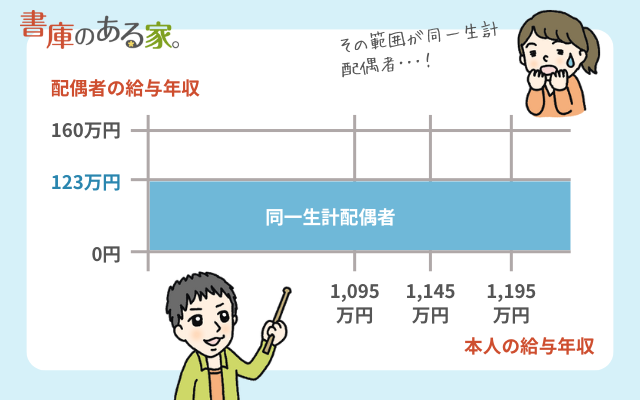

控除対象扶養親族(源泉控除対象親族)とは?

配偶者以外に16歳以上の扶養している親族がいる場合には、控除対象扶養親族として「扶養控除」の対象になります。

生計を一にする所得の見積額が58万円以下の親族がいる場合に書きます。

給料だけの場合は年収123万円以下です。

| 対象年 | ~令和6年 | 令和7年~ |

| 扶養親族の年収 | 103万円以下 | 123万円以下 |

給料のみなら「給与所得控除65万円」を引くだけです。

- 見込み年収-65万円=所得の見積額

- 60万円⇒所得0円(マイナスは0円)

- 100万円⇒所得35万円

- 123万円⇒所得58万円

※年収123万円超は所得58万円を超えるので対象外

それ以外のケースや詳しい計算方法は下記の記事をお読みください。

また、令和8年分からは、控除対象扶養親族だけでなく、19歳以上23歳未満で「特定親族」の一部(年収123万円超165万円以下)が対象に追加され、「源泉控除対象親族」に欄の名前が変わります。

「区分B」の書き方

扶養している16歳以上の子ども、親などの

- 氏名

- 個人番号※

- あなたとの続柄(例:子、父、母)

- 生年月日

を書きます。

※「個人番号(マイナンバー)」をどうするかは、勤め先の指示に従ってください。

扶養控除は年齢別で控除できる金額が異なるので「年齢」が重要ですが、実際には「生年月日」で判断します。

- 70歳以上:同居老親等58万円、その他48万円

- 23歳~69歳:38万円

- 19歳~22歳:63万円※

- 16歳~18歳:38万円

- 16歳未満:対象外

※特定親族特別控除は最大63万円

年収123万円以下の親族

扶養控除(下記(1)~(3))は給料だけなら年収123万円以下の場合※が対象です。

※公的年金だけなら65歳未満118万円以下、65歳以上168万円以下が目安です。

(1) 70歳以上(老人扶養親族)

- 令和7年分:昭和31.1.1以前生まれ

- 令和8年分:昭和32.1.1以前生まれ

▼同居の場合

※「老人扶養親族」に該当し、「同居」の条件も満たすため、同居老親等に「レ」をつけます。

▼別居の場合

※「老人扶養親族」には該当しますが同居ではないため、「その他」に「レ」をつけます。

詳細は次の記事をお読みください。

関連 年金収入の親も扶養控除を!老人扶養親族の条件と申告書の書き方

(2) 19歳~22歳(特定扶養親族)

- 令和7年分:平成15.1.2~平成19.1.1生まれ

- 令和8年分:平成16.1.2~平成20.1.1生まれ

※「特定扶養親族」に該当するため、「特定扶養親族」に「レ」をつけます。

(3) 16~18歳,23歳~69歳(一般の扶養親族)

- 令和7年分:昭和31.1.2~平成15.1.1、平成19.1.2~平成22.1.1生まれ

- 令和8年分:昭和32.1.2~平成16.1.1、平成20.1.2~平成23.1.1生まれ

※老人扶養親族にも特定扶養親族にも該当しないため、「レ」は不要です。

年収123万円超165万円以下の親族

19歳~22歳(特定親族)

令和8年分の扶養控除申告書で登場する新しい区分です。

- 令和8年分:平成16.1.2~平成20.1.1生まれ

年収123万円超165万円以下(所得58万円超100万円以下)の場合に書きます。

子どもが就職したら注意!

例えば今年4月に子どもが就職して新社会人になった場合は、年収123万円を超えて扶養から外れる可能性が高いです。

この場合は「令和7年分 扶養控除申告書」を訂正して、控除対象扶養親族の欄から削除する必要があります。

関連 4月から社会人になる子どもの扶養控除・医療費控除・国民年金保険料の注意点

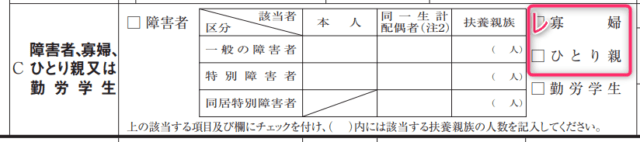

C 障害者,寡婦,ひとり親,勤労学生

簡易版は記載不要ですが、内容に変更がないかご確認ください。

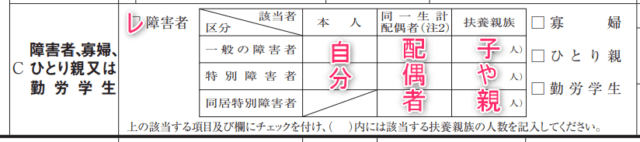

(1) 障害者

自分または家族に障がいがあり、「障害者控除」を受ける場合に書く欄です。

対象者

- あなた自身⇒本人欄

- 同一生計配偶者=所得58万円以下の生計を一にする配偶者⇒同一生計配偶者の欄

- 扶養親族=所得58万円以下の生計を一にする親・祖父母・子・孫など⇒扶養親族の欄(人数も書く)

同一生計配偶者も扶養親族も給料だけなら年収123万円以下※の場合です。

※公的年金だけなら65歳未満118万円以下、65歳以上168万円以下が目安です。

障がいの区分

- 一般の障害者

- 特別障害者

- 同居特別障害者

障がいの区分については下記の記事をお読みください。

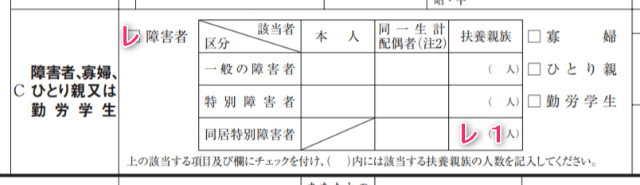

(例)障がいの程度が重度の子(同居)を1人扶養している場合

※扶養親族は、「人数」を「( 人)」に書きます。

右の空欄(「左記の内容」)に障害の状況を書きます。

- 対象者の名前

- 障害の程度(例:身体障害者3級)

- 交付を受けている手帳(例:身体障害者手帳)などの種類

- 手帳の交付年月日

(例)

勤め先によってはあわせて確認のために障害者手帳のコピーの提出を求められる場合もあります。

もし、年末調整で障害者控除をしたくない場合は、確定申告でするという手もあります。

関連 療育手帳で障害者控除を受けるための扶養控除等申告書の書き方

(2) 寡婦、ひとり親

「寡婦控除」または「ひとり親控除」を受ける場合は、「□寡婦」または「□ひとり親」をチェックします。

ひとり親控除とは?

シングルマザーやシングルファザーの方に対する所得控除で、女性だけでなく男性も使うことができます。

次のすべてに該当する方

- 事実婚の相手はいない

- 自分の合計所得金額が500万円(年収約677万円)以下

- 所得58万円以下(年収123万円)の同一生計の子がいる

詳しくは次の記事をお読みください。

寡婦控除とは?

女性だけしか使えません。

ひとり親控除と違って、子どもがいなくても使える場合があります。

<夫と死別・生死不明の場合>

- 事実婚の相手はいない

- 自分の合計所得金額が500万円(年収約677万円)以下

<夫と離婚の場合>

- 事実婚の相手はいない

- 自分の合計所得金額が500万円(年収約677万円)以下

- 扶養親族がいる

もし、ひとり親控除(35万円の控除)と寡婦控除(27万円の控除)の両方の対象になる場合は、より控除額が大きい「ひとり親控除」が優先されます。

詳しくは次の記事をお読みください。

(3) 勤労学生

「勤労学生控除」を受ける場合は、「□勤労学生」をチェックします。

<勤労学生控除>

次のすべてに該当する方

- 自分の勤労に基づく給与所得等があること

- 合計所得金額85万円(年収150万円)以下、かつ、勤労によらない所得10万円以下

- 中学、高校、大学、高等専門学校等の学生、生徒等であること

他の所得者が控除を受ける扶養親族等

ふつう書かないので空欄でOKです。

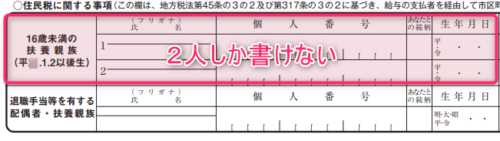

住民税に関する事項

簡易版の場合は記載不要ですが、内容に変更がないかご確認ください。

16歳未満の扶養親族

16歳未満の扶養親族は「扶養控除」の対象外ですが、住民税の計算で利用するため、あわせて書きます。

- 令和7年分:平成22.1.2以後生まれ

- 令和8年分:平成23.1.2以後生まれ

がいる場合に記入します。

特に令和7年中に子どもが生まれた場合、昨年の年末調整で提出した「令和7年分 扶養控除申告書」に赤ちゃんのことを書いていないケースがあります。

その場合は、忘れずに追加しましょう。

関連 扶養控除申告書の異動月日及び事由とは?書き方の記入例と訂正方法

なお、現在の様式では子ども「2人」しか書けません。

この書類の記載例の説明では

「※記載欄が足りない場合は、適宜の様式に記載して、この申告書に添付してください。」

とあるので、3人目以降は何か適当な紙に書いて出しましょう。

扶養控除申告書をコピーして、3人目以降の子供の情報だけ書く、という手もあります。

この欄に書くのは子どもの

- 氏名、フリガナ

- 個人番号※

- あなたとの続柄(例:子)

- 生年月日

- 住所又は居所(自分と同じなら「同上」でOK)

- 所得の見積額(ふつうは0円)

を書きます。

※「個人番号(マイナンバー)」をどうするかは、勤め先の指示に従ってください。

退職手当等を有する配偶者・扶養親族

退職金を受け取った配偶者や扶養親族がいる場合に書きます。

当てはまる場合は、勤め先に書き方を確認することをおすすめします。

書類を書き終わったら

おつかれさまでした!!!

さて、書類を書き終わったら

- 用紙をコピーする

- スマホで写真を撮る

のいずれかをして、「来年の年末調整」のために残しておくことをおすすめします。

1年に1回しかしないことなので、ふつう忘れます。

「コピーした用紙を1年も保管する自信がない!」

という方は、スマホで写真を撮るのをおすすめします。

まとめ

この記事では扶養控除申告書の書き方についてご紹介しました。

その他の書類については下記をお読みください。

※年末調整のまとめ記事はこちらです。

※詳しい源泉徴収票の見方は下記の記事で紹介しています。

6 件のコメント

初めまして、宜しくお願い致します。

夫(66)に就業なく、私が扶養する形となっています。今年夏頃に夫が年金受給となり、まとまった金額が出た状況です。夫は年金は雑所得だから私が扶養することには関係しないから記入不要と言いますが、R7年の私の年末調整の【配偶者控除等申告書】【扶養控除等申告書】提出は必要ですよね?

>はーとさん

こんばんは^^

お考えのとおりで、扶養の対象ということであれば、所得の種類は関係ありませんので、【配偶者控除等申告書】と【扶養控除等申告書】にご主人様を記載の上、提出することになるかと思われます。

65歳以上で年金のみの場合、

配偶者控除:168万円以下

配偶者特別控除控除:168万円超243万円以下

で対象となり、配偶者控除等申告書に記載

扶養控除等申告書の「A 源泉控除対象配偶者」は、年金のみの場合、205万円以下なら記載します。令和8年も同様です。

こんばんは。

年末調整の用紙で、扶養控除申告書ですが、D欄の他の所得者が控除を受ける扶養親族等の欄の記入について、

共働きの夫婦で夫の扶養に入れている子供を妻の申告書に記載するよう税務署に言われましたが普通は書かないのですか?

>tokiさん

こんばんは。neronaです。

D欄は、例えば共働きの夫婦で夫も妻も両方が同じ子どもを扶養控除の対象にしないよう、「記入ミスを防ぐため」に昔からある欄です。

しかし、他の欄と違って「書いたから控除が受けられる」「書かなかったから控除が受けられない」といったものではないため、「ふつうは書かない」で会社に出すことが多い欄です。

扶養控除申告書は会社保管で税務署に提出しないので、税務調査でもない限り、税務署も見ることはないので、「本人と会社の給与計算担当者のため」とも言えます。

大事なのは、書くこと自体ではなく、重複しないことですので^^

ご回答ありがとうございます。

では重複を防ぐ為にもきちんと記入して提出した方がいいですね!

お忙しい中ありがとうございました。

>tokiさん

ご指摘のとおりで、記入ミス防止のために書くこと自体は良いことです^^

実際、重複して扶養控除をしてしまって、税務署からお尋ねの紙が来て、どっちかの扶養を外して納税するケースもありますので。